巨头涨幅惊人,资金回流AI赛道,首富一度更迭

没想到,昨夜甲骨文近40%的惊人涨幅,让今日A股AI板块强势反弹,仿佛宣告调整结束。

截至收盘,沪指上涨1.65%,深成指涨幅达3.36%。中际旭创、新易盛和胜宏科技成为创业板拉升的主力,盘中涨幅均超13%。创业板指更是大涨5.15%,突破3000点,创下阶段新高。

甲骨文这一“蝴蝶”扇动的翅膀,究竟带来了怎样惊人的信息,让国内算力供应链也随之狂欢?

01

一份业绩,引爆整个AI产业

从盘面来看,行业板块普遍上涨,电子元件、半导体、通信设备、电子化学品、证券、消费电子、电源设备、软件开发等板块涨幅居前,而贵金属、珠宝首饰板块则逆势走弱。

然而,今日的焦点只有一个,那就是AI。

隔夜美股市场的一把火,成功点燃了A股科技赛道。中际旭创涨幅达14.28%,新易盛涨13.42%,中科曙光涨停,寒武纪涨8.96%,带动人工智能ETF(159819)上涨6.95%,科创人工智能ETF(588730)上涨4.53%。

这场跨市场联动的导火索,源于OpenAI向甲骨文抛出的巨额订单。

昨夜甲骨文涨幅近40%,日内市值暴增2510亿美元(约合人民币1.78万亿元),直接将创始人拉里·埃里森送上了世界首富的宝座。

在此之前,甲骨文已是市值超6000亿的公司,此次更是打破了大市值公司跳空高开的记录。

或许大家还记得,2023年5月英伟达公布财报时,曾给美股市场带来核弹级震撼(涨幅26.15%),但甲骨文此次业绩期后的表现同样令人惊叹。

有股民高呼“下一个英伟达”来临,原因在于甲骨文的业绩指引将大家的预期变成了实实在在的营收。

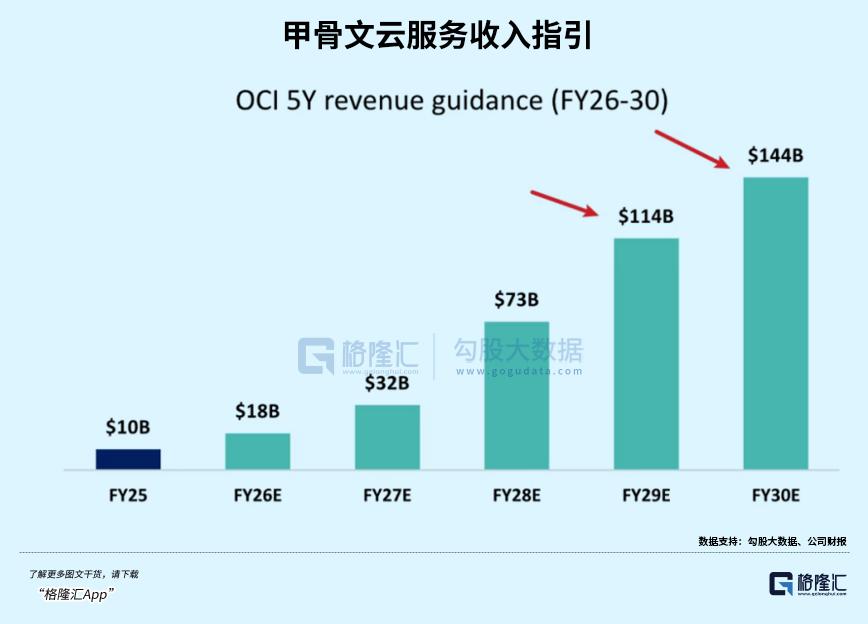

这家科技巨头在最新财报中给出了极为惊人的云服务业绩增长预期,看下图这根醒目的大红柱子便知。

公司表示,未确认履约义务(RPO)在8月末达到4550亿美元,短短3个月内激增3倍。公司还称有更多“数十亿美元大单”正在洽谈,很快就能使该数字突破5000亿美元。

公司预计其云业务收入在明年5月结束的当前财年将达到180亿美元,同比增长77%。在之后的4年里,该数字将分别增长到320亿美元、730亿美元、1140亿美元和1440亿美元,其中大部分金额已在等待履行的订单中。

而这暴增的收入,绝大部分应来自OpenAI。

据知情人士透露,甲骨文与OpenAI签订的5年合同金额高达3000亿美元,相当于最新财报新增RPO(3170亿美元)的94.6%。

7月,OpenAI曾宣布与甲骨文就额外开发4.5GW“星际之门”数据中心达成协议。4.5GW的算力约为当前美国数据中心总容量的四分之一。按照黄仁勋每GW对应500亿美金的说法,这4.5GW代表着2250亿美金的业务量。

甲骨文在今年6月也曾暗示这笔交易,称达成一项巨型云服务协议,从2027年开始每年将带来超300亿美元的年收入。

与模型层最强玩家的合作,让甲骨文一跃成为算力服务的高速增长者。按其最新数据,云计算业务在29年有望达到亚马逊云的水平。

但OpenAI如何承担如此庞大的算力开支呢?

根据OpenAI向股东通报的最新预测,到2030年其累计烧钱或将达1150亿美元,比半年前的预估高出800亿美元。同时,OpenAI今年预期总营收将达130亿美元,是去年的3.5倍,且公司预测营收规模将在2030年达到2000亿美元。

AI工具应用带来的巨大经济增量,如同金矿一般,让下游模型应用玩家和云服务厂商甘愿投入巨资。而且,英伟达的芯片供应已无法满足下游巨头对算力的需求,OpenAI找上了博通,谷歌有TPU,亚马逊有Trainium,Meta要开发MTIA......

这种超预期表现过去两年不断上演,对当前算力链的调整有何启示?

02

不要错过每次调整的机会

过去两周,北美英伟达和国内算力供应链持续调整。

昨日和今日AI产业链的全面反弹,再次挑战了投资者对算力天花板的认知。大家意识到,北美科技巨头对算力的争夺远超预期,为了布局未来,他们不惜摆脱依赖,争夺产业配套资源和供应链产能。

前段时间,美国总统特朗普与各大科技巨头高管共进晚宴,代表们纷纷表示将在美国本土投入大量资金建设数据中心和相关基础设施,以支持美国的AI战略。

例如Meta,扎克伯格承诺投入“至少6000亿美元”。

周一,算力租赁公司Nebius宣布与微软签署价值174亿至194亿美元的AI运算基础设施协议,该协议将持续至2031年。受此消息影响,Nebius股价当日上涨49%。

看看上游芯片巨头对算力开支的看法,英伟达老黄预计到2030年左右,AI基建支出将达3 - 4万亿美元。

博通业绩期后透露获得价值100亿美元的定制AI芯片订单,并上调了2026财年的AI营收预期。有人认为博通ASIC会与英伟达GPU争夺市场,但甲骨文4000多亿未履行订单表明,增量市场巨大,无需争抢存量。

这份震撼的业绩指引,似乎为今明两年的AI发展定了调,让质疑声暂时平息。

英伟达的GPU从Blackwell到VeraRubin、XPU、OpenAI、甲骨文的基础设施在同一节点爆发,AI军备竞赛的激烈程度远超预期。

由于AI应用的快速发展,北美应用巨头出现“算力挤兑”,如今已扩散到英伟达的产业链配套环节。台积电的先进制程产能、高端PCB、高端光模块等核心物料均出现紧缺,程度远超预期。

我们应意识到,如今AI算力是卖方市场,产能是强大的壁垒,决定了营收天花板、利润弹性和估值上限。

如果科技巨头为保证产能或扰乱对手,主动提价或大幅加单,具备产能支配能力的核心供应商将受益,如台积电、工业富联,生态站位越稀缺,获益越大。

同时,北美客户在购买GPU的同时研发ASIC,对资源的急切需求,将持续催化国内光模块、PCB产业。

其次,产能升级可能带来利润率的大幅提升,这也是看好国内算力供应链估值上升的原因。

当前处于技术快速迭代期,高端PCB、高端光模块和液冷产品在英伟达后续产品中的需求大幅增加,这类高利润率的高端产品紧缺程度远超一般产品。

而国内算力供应链的核心企业掌握着这类高端产品的稀缺产能,其营收和利润率提升后,估值上升也在情理之中。

今年AI行情在全球同步,国内主题ETF吸引了大量资金。人工智能ETF(159819)年内吸金68.69亿元,科创人工智能ETF(588730)年内资金净流入12亿元。

北美算力加速发展的同时,国内算力也在积蓄力量。芯片板块市值增长明显,如5800多亿的寒武纪、5100多亿的海光信息,都是资金认可的国内算力核心企业。

同时,寒武纪近40亿元的定增方案迅速落地,在大模型算力需求不断攀升的背景下,将助力国产下一代AI芯片性能提升,为抢占行业增量市场奠定基础。

很多人并未真正相信AI是工业革命级的大周期,但愿意在观察中调整预期,动态参与。

就像老话所说,过去新能源的走势让我们对周期过于敏感,忽略了与人工智能的本质差异,从长远看,调整后总会有机会。

在人工智能赛道,我们可以从产业链层面布局,抓住全球算力生态链的核心企业,实现从算力硬件到下游应用的全面覆盖,兼顾当前高速成长环节和未来潜力巨大的应用层级。

这样的布局可以通过ETF实现。

人工智能ETF(159819)覆盖人工智能全产业链,成份股包括中际旭创、新易盛、寒武纪等龙头企业,最新规模达215.91亿元,居同类第一,且是唯一规模超两百亿的ETF;其管理费0.15%,托管费0.05%,费率最低,为投资者布局人工智能赛道提供了低成本、高流动性的工具。

科创人工智能ETF(588730)跟踪科创板人工智能指数,覆盖人工智能产业上中下游领域,半导体权重达54.1%,占据半壁江山,权重股包括寒武纪、澜起科技、芯原股份、金山办公、石头科技、晶晨股份、恒玄科技、云天励飞、复旦微电、乐鑫科技。

03

尾声

从历史表现看,人工智能ETF(159819)、科创人工智能ETF(588730)标的指数今年以来、近三年收益率均大幅跑赢科创100、科创50、沪深300。

人工智能目前处于政策、技术、需求三维共振阶段,“人工智能 + ”行动带来政策支持和潜在资金,核心龙头业绩验证、大厂持续投入等现象表明,行业景气度仍有上升空间,AI板块在科技投资领域的主线地位难以撼动。

应该相信,上一轮急涨并非AI行情的结束,资金休整是为了下一轮更健康的上涨。

本文来自微信公众号“格隆”,作者:弗雷迪,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com