医药巨头恒瑞医药:业绩创新高,发展与风险并存

恒瑞医药上半年营收和净利均创下新高。

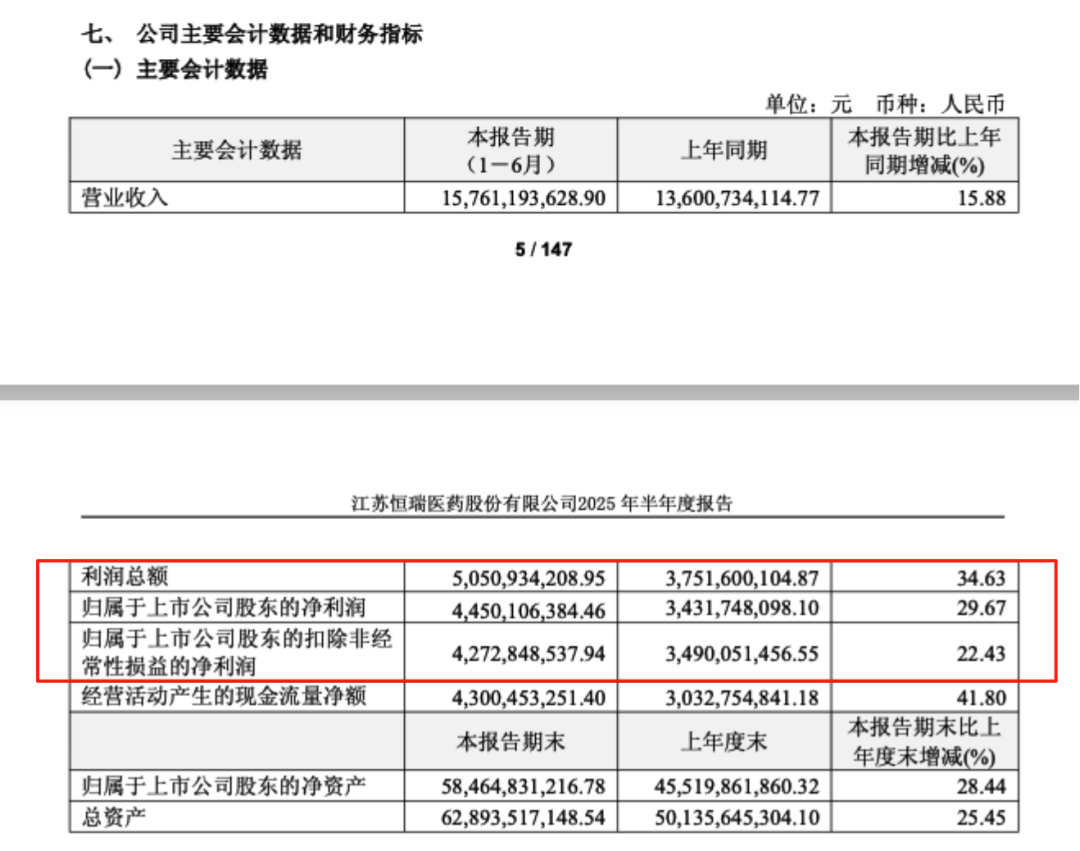

8月20日晚间,恒瑞医药公布2025年半年报。报告显示,上半年公司实现营业收入157.61亿元,同比增长15.88%;归属于上市公司股东的净利润44.5亿元,同比增长29.67%。

恒瑞医药因创新药备受市场关注,上半年公司研发投入38.71亿元,其中费用化研发投入32.28亿元。公司同时提醒,药品从研制、临床试验报批到投产周期长、环节多,研发至上市销售常需10年以上,期间决策偏差、技术失误都会影响创新成果。

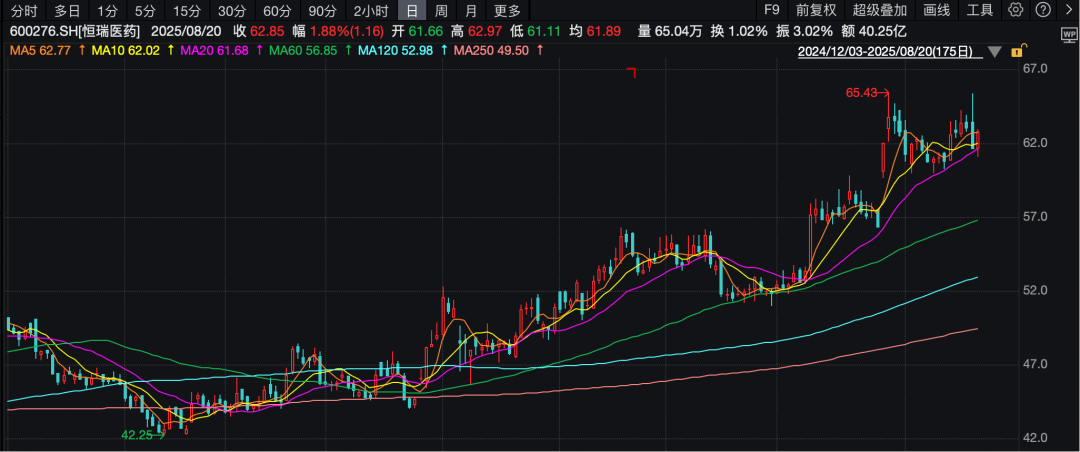

近期恒瑞医药股价明显上涨。不过,据Wind统计,其前十大股东中有三家公司在第二季度进行了减持。

创新药收入持续提升

从业绩来看,持续高强度研发投入加快了公司转型升级,使其进入创新药丰收期,创新药收入不断提升。2025年上半年,公司创新药销售及许可收入95.61亿元,占营业收入比重60.66%,其中创新药销售收入75.70亿元。瑞维鲁胺、达尔西利、恒格列净等医保内创新药优异临床数据在实践中广泛验证,临床价值获医生和患者持续认可,收入保持快速增长。

同时,创新药对外许可成为公司常态化业务,收入是营业收入重要组成部分。报告期内,公司收到默沙东2亿美元以及IDEAYA 7500万美元的对外许可首付款并确认为收入,推动经营业绩指标增长。

仿制药方面,公司优质仿制产品布比卡因脂质体、美国获批首仿产品注射用紫杉醇(白蛋白结合型)等销售收入增长较快,带动整体仿制药业务收入小幅提升。

报告期内,公司(含报表内子公司)6款1类创新药获批上市,如注射用瑞卡西单抗、硫酸艾玛昔替尼片等。公司在研管线储备丰富,100多个自主创新产品在临床开发,400余项临床试验在国内外开展。报告期内,公司5项上市申请获NMPA受理,10项临床推进至Ⅲ期,22项临床推进至Ⅱ期,15项创新产品首次推进至临床Ⅰ期。

国际化提速

今年7月,恒瑞医药与GSK达成合作协议,共同开发至多12款涵盖呼吸、自免和炎症、肿瘤治疗领域的创新药物。根据协议,GSK将向恒瑞医药支付5亿美元首付款,潜在总金额约120亿美元的选择权行使费和里程碑付款,以及相应分梯度销售提成。此次合作是恒瑞国际化关键里程碑,标志中国创新药从“单个产品出海”向“体系能力出海”进阶。

目前,公司已在美国、欧洲、澳大利亚、日本及韩国等国家启动超20项海外临床试验。公司向FDA申请瑞康曲妥珠单抗(SHR - A1811)联合阿得贝利(SHR - 1316)用于胃癌或胃食管结合部腺癌的孤儿药资格认证并获批准,至此公司共有五款创新药产品获该认定。公司未来将通过自研、合作、许可引进等模式拓展海外研发边界,丰富创新产品管线。

公司通过高水平学术交流提升全球影响力,报告期内,与公司产品相关的173项重要研究成果获国际认可。此外,公司在多个顶级国际学术会议展示研发成果,彰显自主创新能力。

5月23日,恒瑞医药在香港联合交易所主板挂牌上市,含超额配售选择权在内总募资额达114亿港元(约15亿美元),是近五年港股医药板块最大的IPO。自此恒瑞迈入“A + H”双平台时代,是其国际化进程重要里程碑。

提示多项风险

值得注意的是,公司在半年报中提示多项风险。

研发创新方面,药品从研制到投产周期长、环节多,研发至上市销售常超10年,期间决策和技术问题会影响创新成果。近年来新药审评和监管政策不断出台,审评标准提高,为应对竞争,公司推动创新靶点前移,承担更高研发风险。

行业政策方面,医药行业受国家政策影响大,监管日趋严格,发展变化复杂。随着“三医联动”深化医疗卫生体制改革,药品带量采购、国家医保目录动态调整、医保支付方式改革等政策推进,公司药品盈利水平可能受影响。

国际化进程中,公司向海外市场销售药品及原料药,对外许可商业化权利并开展合作。未来扩大国际业务和多中心临床开发,若未在目标海外市场获批件,或合作不成功,收入增长潜力受不利影响。

此外,若对外许可合作伙伴临床试验未达预期疗效或安全性,可能影响公司临床试验和获监管部门批准能力,进而影响授权许可协议中里程碑款及其他潜在款项支付。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com