血本大损,中国平安加速撤离华夏幸福,七年资本联姻将终

近日,华夏幸福发布公告,将大股东平安系的股份减持计划公之于众,这也为这场长达七年的资本联姻敲响了结束的钟声。

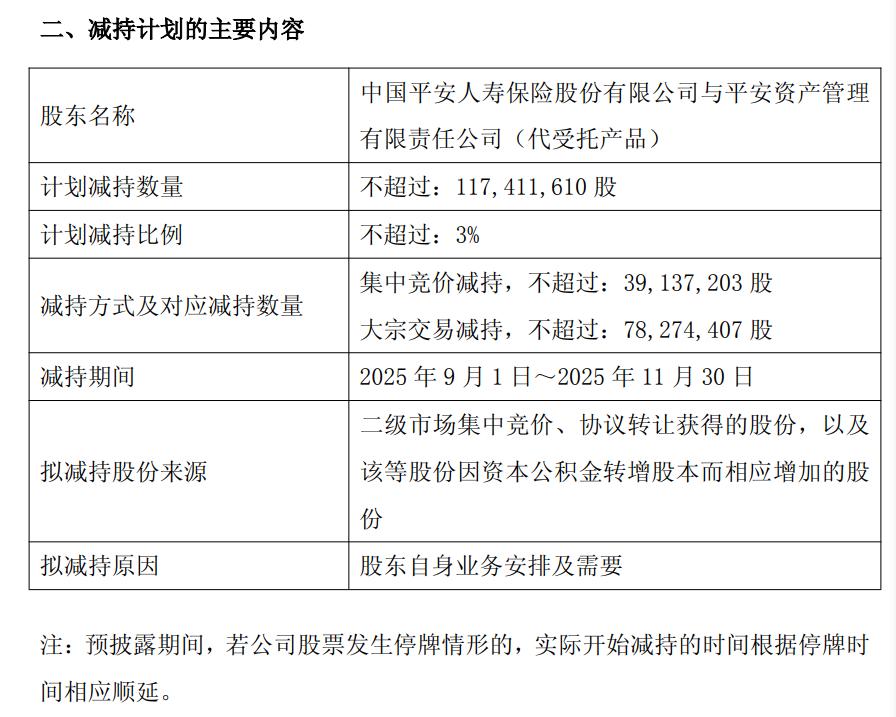

公告显示,平安人寿及其一致行动人平安资管,计划在9月1日 - 11月30日,减持所持股份不超过1.1741161亿股,占公司总股本比例不超过3%。

减持方式分为大宗交易和竞价交易两种。其中,大宗交易减持股份数量不超过总股本的2%,竞价交易减持股份数量不超过总股本的1%。

公告提到,若减持计划期间华夏幸福有送股、资本公积金转增股本、配股、回购注销等股份变动事项,上述减持股份数量将相应调整。拟减持股份的价格区间视市场价格确定。

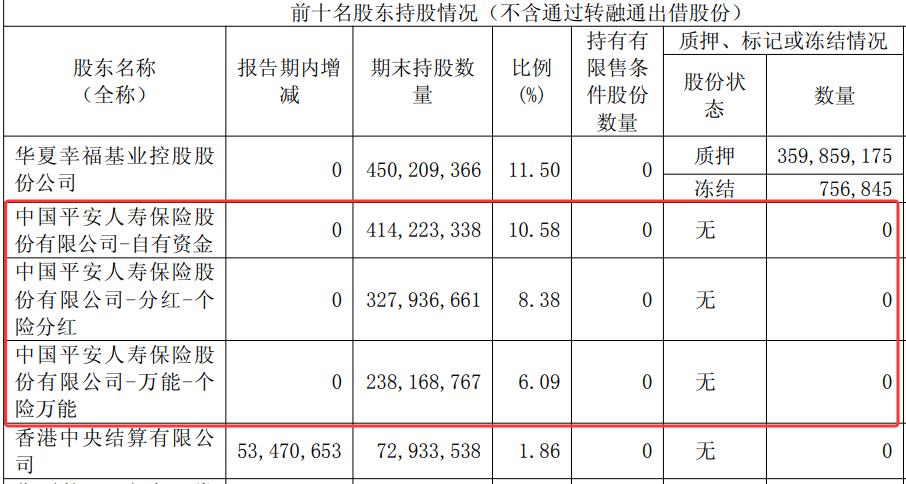

目前,平安人寿持有华夏幸福25.144%股份,平安资管持有0.0421%股份,合计25.1865%,是华夏幸福第一大股东。

这场资本联姻要追溯到七八年前。当时,受限购政策影响,号称“环京之王”的华夏幸福陷入流动性困境,中国平安以“白衣骑士”的身份出手相助。

2018年7月,中国平安斥资137.7亿元,拿下华夏幸福19.7%的股份,成为第二大股东,这笔交易被业内赞为地产与金融结合的典范。

平安入局果断且迅速,仅过半年,于2019年初又出资42.03亿元,拿下华夏幸福5.69%股权。至此,平安系合计持有华夏幸福7.58亿股,占总股本的25.25%。

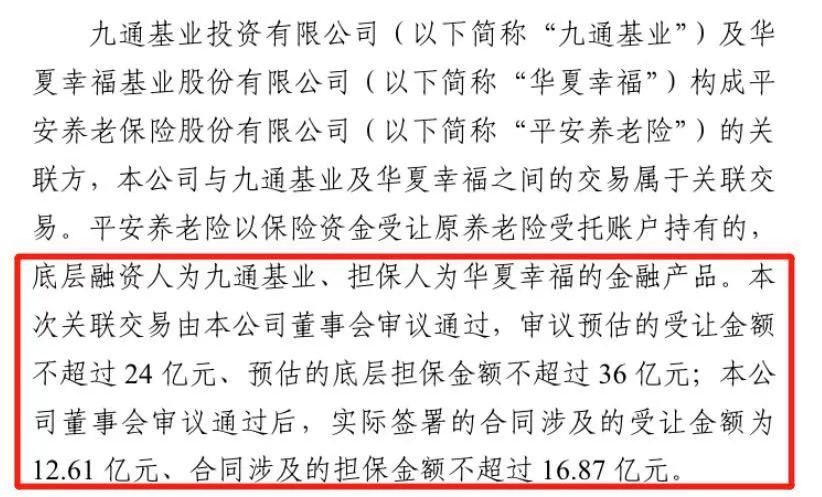

除股权参与外,平安系还通过债权形式参与华夏幸福核心业务。2020年,平安养老发起设立“平安养老 - 九通基业债券投资计划”等三次募集资金,总计100亿,与华夏幸福加强合作,投资PPP项目。

然而,平安系的深度介入未能阻止危机爆发。2021年初,华夏幸福首次公告暴雷。几个月后,因第一大股东华夏控股所持部分股权被“强平”,持股比例被动下降,平安人寿被动“接盘”成为第一大股东。

平安系无奈从战略投资者变成了危机接盘者。

包括平安在内,似乎所有人都低估了地产行业调整的剧烈程度和华夏幸福财务崩盘的速度。

华夏幸福的净利润从2019年的146亿元高峰,降至2020年的36.65亿元,2021年更是巨亏390亿元。

尽管2022年曾短暂盈利15.88亿元,但随后两年又陷入亏损。到2025年上半年,公司公告净亏损55亿至75亿元,几乎追平去年全年亏损额。

平安为此付出惨痛代价。中国平安2021年中报计提减值损失359亿元,导致净利润下滑15%。时任中国平安联席CEO姚波表示,若剔除这部分减值准备,上半年营运利润增幅应为18%。

截至2024年末,中国平安对华夏幸福风险敞口约540亿元,已计提减值432亿元,剩余敞口108亿元。

正如业内所说:“平安投资华夏幸福,一个没换来平安,一个没得到幸福。”

面对巨额损失和持续恶化的局面,中国平安开始寻求退出。2022年6月15日,平安人寿公告减持计划,但截至2025年8月8日未实际减持。

如今入股7年后,平安系再度启动减持计划。与当初20多元/股的收购成本相比,如今股价只剩2.18元/股,市值缩水超9成。

按当前股价计算,平安此次计划减持的1.17亿股仅值约2.55亿元,不到初始投资额的1.5%。

公告称减持是“根据自身业务安排及需要”,但怎么看都像是无奈割肉离场。

股价崩盘直观展现了这场灾难。平安当初20多元/股的收购成本,如今只剩2.18元/股,市值蒸发超90%。

这场“地产 + 金融”的资本联姻以惨淡收场,它不仅是两家企业的故事,也是整个行业震荡调整的缩影。

事实上,从2023年开始,“险资逃离地产”成为行业现象:大家人寿减持金融街;泰康人寿、中国人寿减持保利发展;新华保险减持万科;平安更是清仓了碧桂园……

从这些案例可以看出,资本市场的博弈最终要遵循市场规律。在行业系统性风险面前,如何加强风险评估与管理,实现稳健、可持续发展,考验着每个机构的投资智慧。

本文来自微信公众号“地产人言”,作者:艳姐team,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com