数据中心建设热潮:会让美国重现2008式金融危机吗?

当大家都为AI革命欢呼时,一些敏锐的观察者开始担忧:这场数据中心建设狂潮会不会重演那些以金融危机告终的基础设施泡沫?

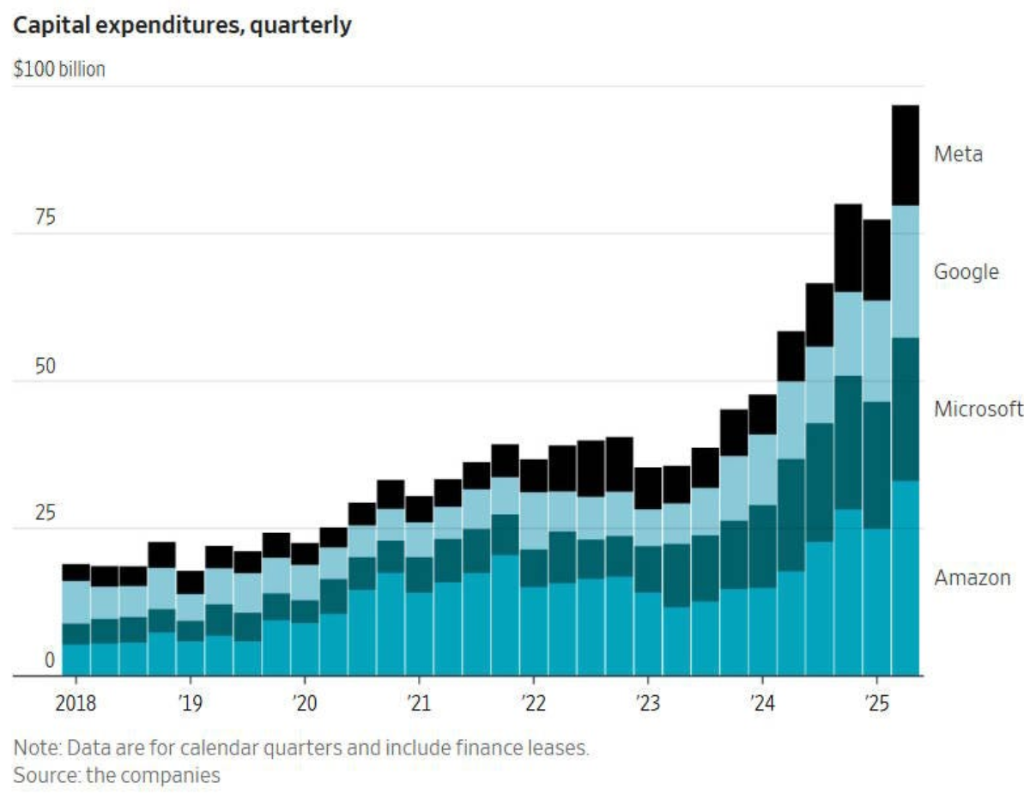

当下,规模空前的数据中心建设热潮正在改变美国经济格局,科技巨头的资本支出达到了创纪录水平。据《华尔街日报》Chris Mims报道,美股“七巨头”科技公司最近季度的资本支出总计1025亿美元,几乎都来自Meta、谷歌、微软和亚马逊。对微软和Meta来说,这一支出已超过其总销售额的三分之一。

文艺复兴宏观研究的经济研究主管Neil Dutta指出,过去两个季度,AI相关的资本支出对美国经济增长的贡献甚至超过了所有消费者支出。

不过,这股由AI驱动的投资狂潮也埋下了危机的种子。与2000年主要由股权市场驱动的科技泡沫不同,本轮繁荣越来越依赖债务,特别是通过庞大且不透明的“影子银行”体系——私人信贷。

《经济学人》发现,科技巨头的资本支出增速已超过其现金流增速,热潮的中心正从股票市场转向债务市场。据说Meta正与阿波罗、凯雷等私人信贷机构洽谈高达300亿美元的借款。

历史的回响:从铁路到电信的泡沫

当前的AI基础设施热潮并非首次出现。

经济史学家和投资者Paul Kedrosky指出,从占GDP的比重来看,目前对AI基础设施的投入已经超过了1990年代末互联网繁荣时期的电信投资峰值,并且还在上升。数据显示,美国电信资本支出在2000年达到1200亿美元,约占当时GDP的1.2%。

然而,无论是1873年的铁路投资热,还是1990年代的电信光纤铺设潮,最终都因过度建设和需求不及预期而失败。虽然这些修建的铁路和铺设的光纤最终会被充分利用,但对于卷入崩盘的投资者来说,未来的社会效益无法带来安慰。

不过,崩盘和金融危机有关键区别。学者乔达(Jorda)、舒拉里克(Schularick)和泰勒(Taylor)在2015年的研究指出,真正对实体经济构成严重威胁的,是资产价格泡沫与信贷增长的结合。2000年的科网泡沫之所以没有引发系统性危机,很大程度上是因为当时的科技公司主要通过发行股票和债券融资,银行体系的直接风险敞口有限。相比之下,2008年的危机则源于银行信贷深度卷入的房地产泡沫。

这就引出了核心问题:今天这场数据中心的盛宴,钱从哪里来?

危险的杠杆:“私人信贷”悄然登场

目前,科技巨头数据中心热潮的融资来源包括内部现金流、债券发行、股权融资、风投私募、特殊目的载体以及云服务承诺。

但据《经济学人》报道,随着资本支出增速超过现金流,债务融资的作用日益重要。科技公司的投资级债券发行量激增,微软的融资租赁(一种与数据中心相关的债务)规模自2023年以来几乎翻了三倍。

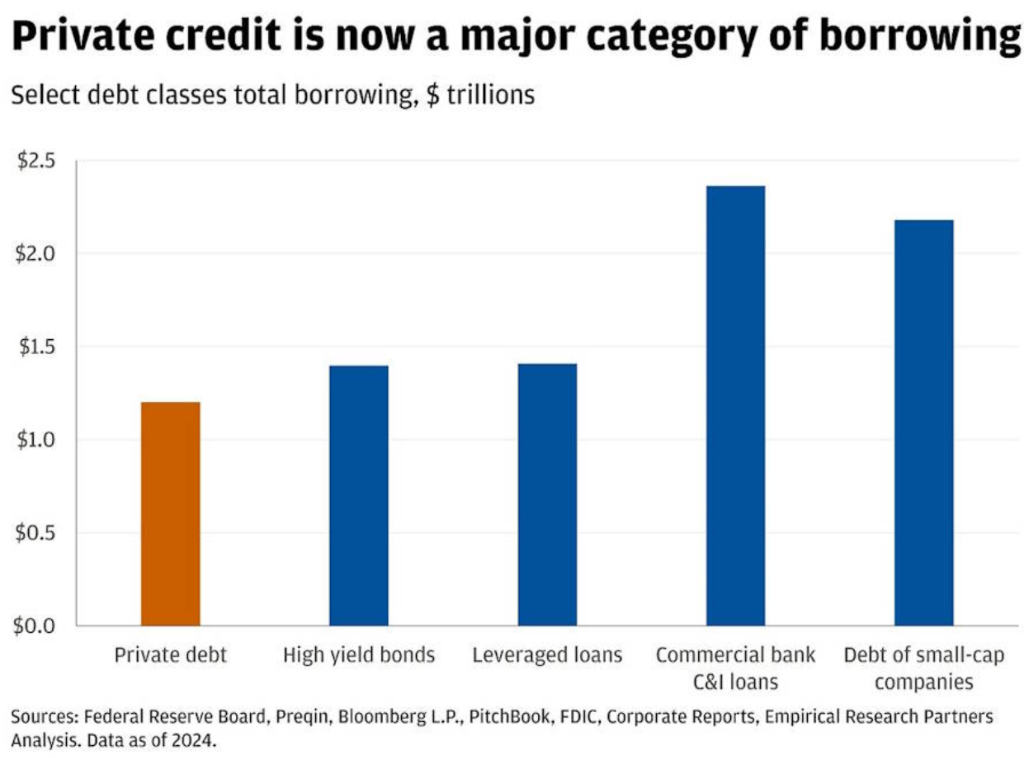

更值得注意的是一个更隐蔽的资金来源——私人信贷。科技投资人Paul Kedrosky指出,这是为数据中心热潮提供资金的六大来源之一。私人信贷基金就像私募股权的债权版本,在不透明的私有市场中放贷。摩根大通的图表显示,近年来其规模已急剧膨胀,成为美国债务市场的重要组成部分。

这个“影子银行”体系正成为连接数据中心热潮与传统金融体系的危险桥梁。

风险蔓延:银行与保险业深陷其中

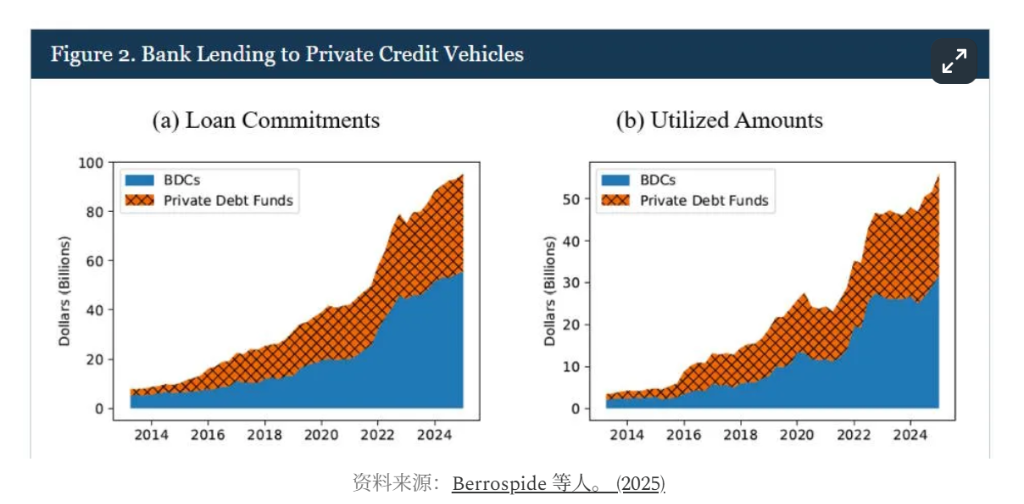

私人信贷的资金也需要借贷,银行是其主要“金主”之一。

美联储近期一份由Berrospide等人撰写的报告显示,银行对私人信贷公司的贷款在其对非银行金融机构的总贷款中所占比例,已从2013年的1%飙升至如今的14%。波士顿联储的一份研究警告称,银行与私人信贷市场的广泛联系,可能使其间接暴露于高风险之中。作者警示,如果私人信贷投资组合中的贷款发生超预期的集中违约——比如所有资金都投向了数据中心,一旦该行业崩盘——银行可能会面临意想不到的“尾部风险”。

风险链条还未结束。保险公司,特别是寿险公司,也深度参与其中。一份由Carlino等人撰写的报告惊人地指出,“寿险公司持有的低于投资级别的企业债务敞口已经激增,超过了该行业在2007年底持有的次级抵押贷款支持证券的规模。” 这让人联想到在2008年金融危机中被救助的保险巨头AIG。

摩根大通首席执行官杰米·戴蒙已公开警告,私人信贷可能引发下一场金融危机,尽管他自己的公司也在扩张该业务。正如一位前花旗集团CEO在2008年危机后所言:“只要音乐还在播放,你就必须起身跳舞。”

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com