2025上半年中国教育行业融资风向:资本新博弈与行业重构

导语

在监管趋稳、需求转型与技术革新的大背景下,2025年上半年教育行业投融资形成了“总量稳定、结构重构”的新局面。统计显示,上半年教育行业共发生24起融资事件,整体融资规模超11亿元,超过2024年全年总额,这体现出资本信心有所回暖,且集中押注“确定性赛道”。职业教育、AI赋能、素质教育等有刚需属性与延展潜力的细分领域成为投资重点,“天使轮+并购”成为主导结构,反映出资本既关注创新早期项目,又重视对成熟企业资源的整合。黑板洞察梳理了2025年上半年已披露的投融资数据,分析教育行业融资的新动向。

(注:按惯例未披露融资额的事件不统计金额。为方便统计,金额按取中间数值规则计算——数百万融资取300万;数千万融资取3000万;近千万融资取600万,近千万美元取600万美元即3600万人民币;千万级指1000万;近亿元指6000万;上亿元指1亿元。融资时间以媒体披露时间计算)

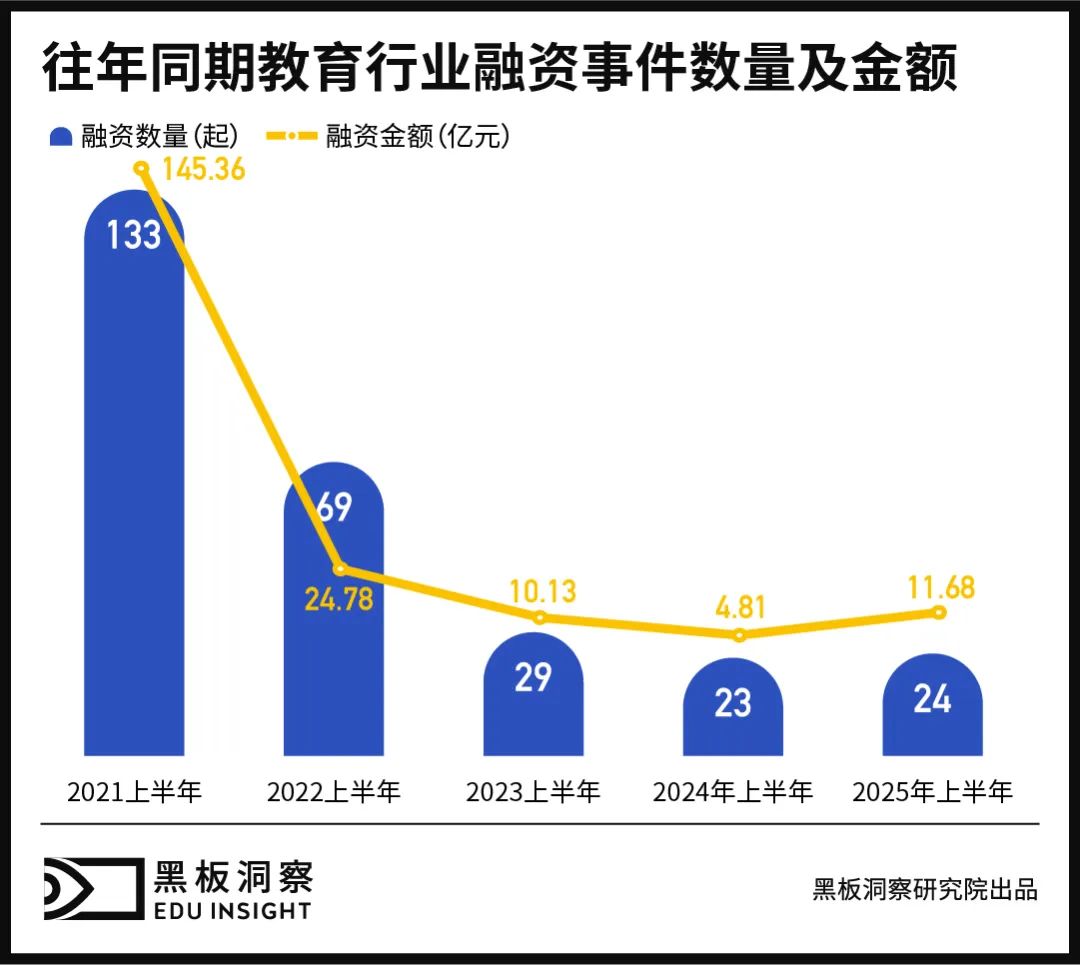

近5年教育行业融资概览,2025行业回暖

近五年,教育行业上半年投融资热度持续下降,从2021年上半年的133起融资、145.36亿元高点,降至2024年的23起、4.81亿元,事件数量和融资金额都降至最低。2025年上半年虽只有24起事件,但融资金额回升到11.68亿元,首次出现“量稳额升”的局部修复迹象。资本从盲目扩张转向理性布局,聚焦职业教育、AI赋能、企服平台等有长期价值的赛道,投资策略从“广撒网”变为“精准下注”,这标志着教育产业从出清期进入结构重塑新阶段。

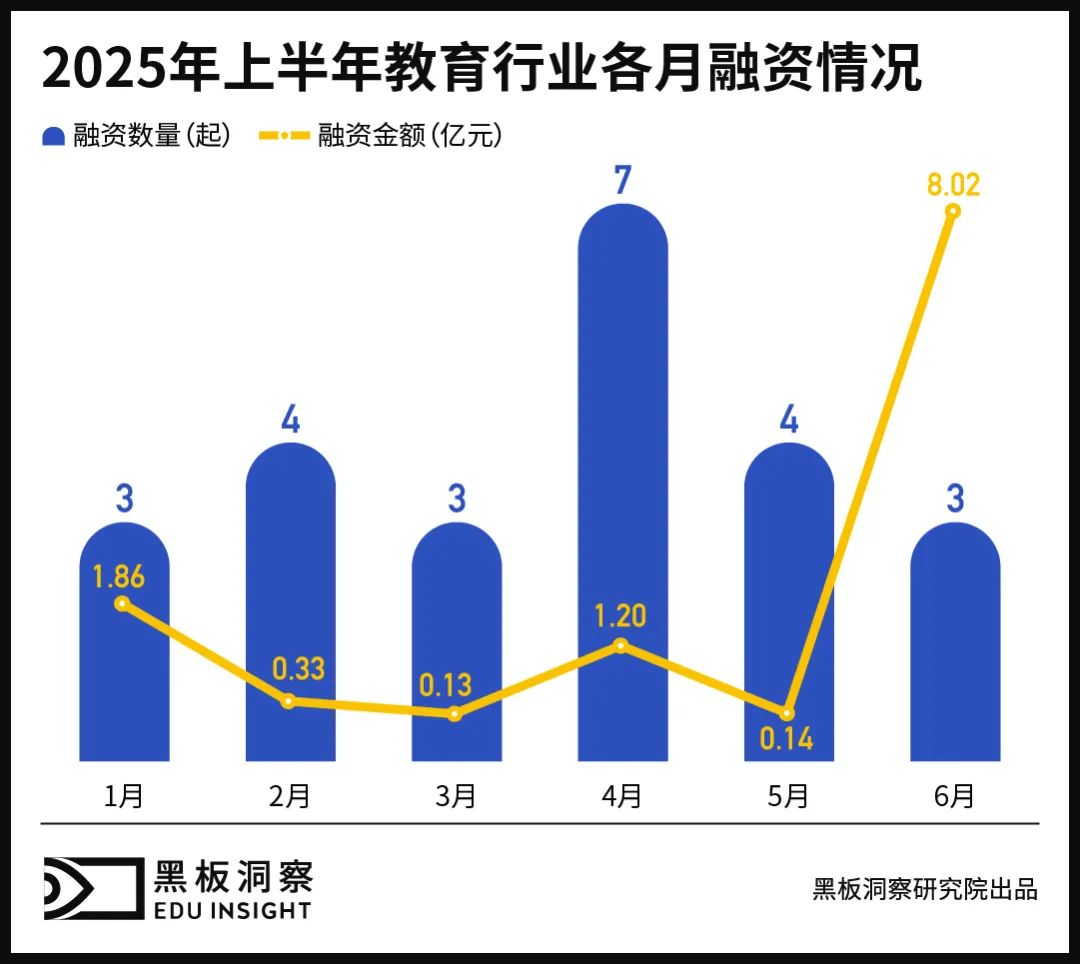

2025年上半年,教育行业各月融资情况

2025年上半年教育行业融资呈现“低频稳态+结构性突增”特点。每月融资事件数量较平均,单月集中在3 - 4起,仅4月略多(7起)。但融资金额方面,6月单月达8.02亿元,占上半年总额近七成,远超其他月份,形成明显的尾部放量。其余月份金额均在亿元以下,部分月份低于2000万元。总体而言,2025年上半年教育融资频次仍处低位,但资本集中度显著提高,头部项目拉动效应明显,资金倾向于押注高确定性目标。

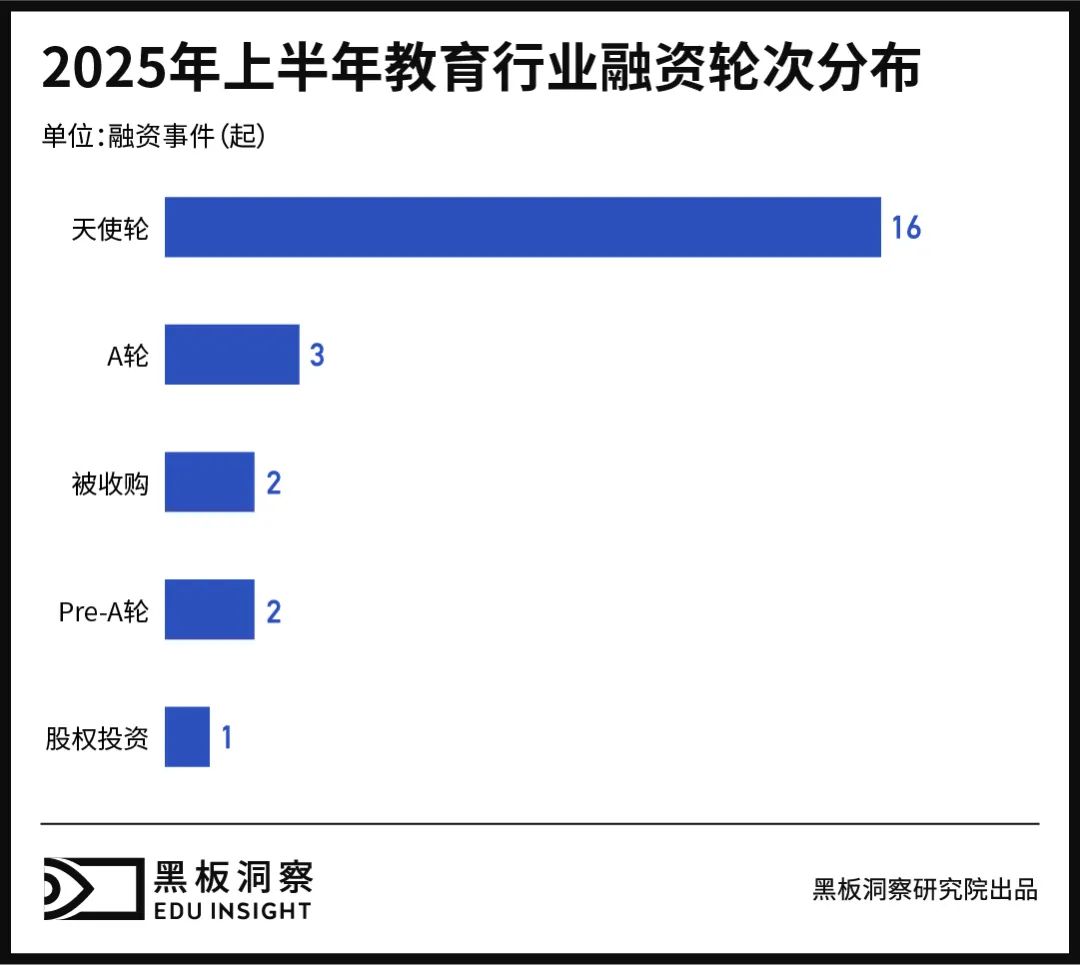

2025年上半年,教育行业融资轮次分布情况

2025年上半年教育行业融资轮次以早期项目为主,天使轮占比高达三分之二(16起),远超其他轮次,表明资本对初创阶段的创新项目仍有关注。A轮、Pre - A轮分别为3起和2起,处于边缘地位,中后期项目融资明显稀缺。此外,还有2起并购和1起股权投资,说明行业整合在持续。整体上,教育行业融资呈现“早期活跃、成长期断层、并购补位”特征,资本策略从持续跟投转向“筛选+收购”组合模式。

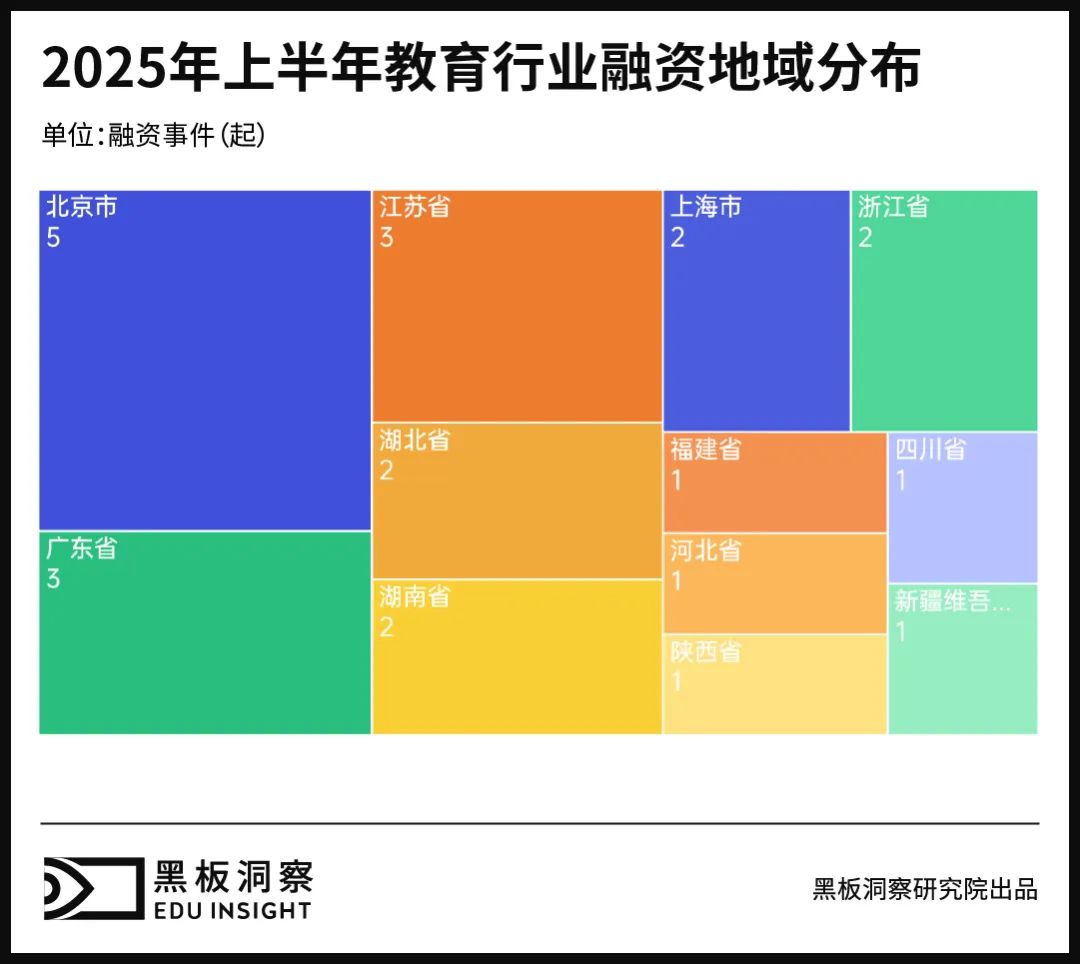

2025年上半年,教育行业融资地域分布

2025年上半年教育行业融资地域分布呈现“东强西弱、核心集聚”格局。北京以5起融资事件居首,广东、江苏各有3起,体现出一线及强省市在资源、资本与项目供给上的优势。湖北、湖南、上海、浙江等区域也较活跃,而西部与中部省份如陕西、四川、新疆等仅零星出现,地域差距明显。总体来看,教育投融资高度集中于东部经济与教育基础强的地区,区域发展不均衡问题仍未改变。

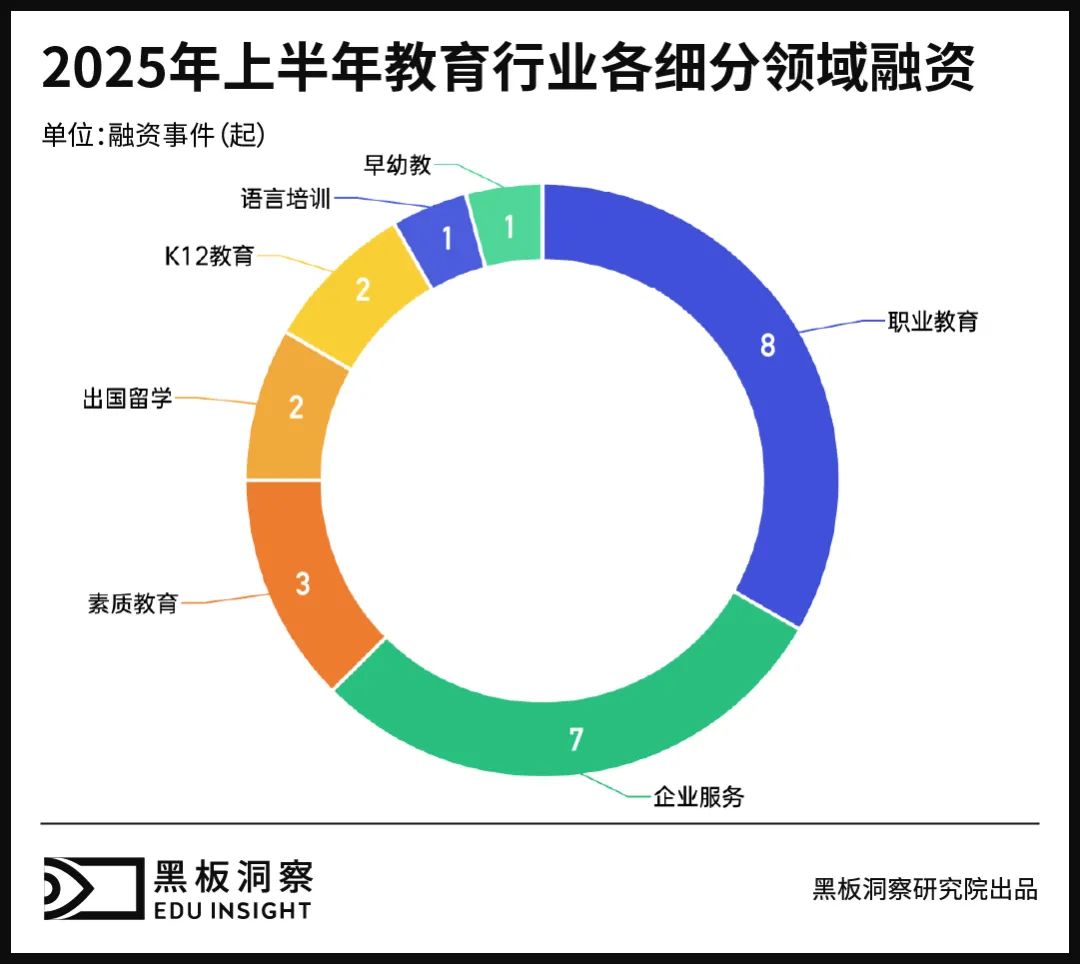

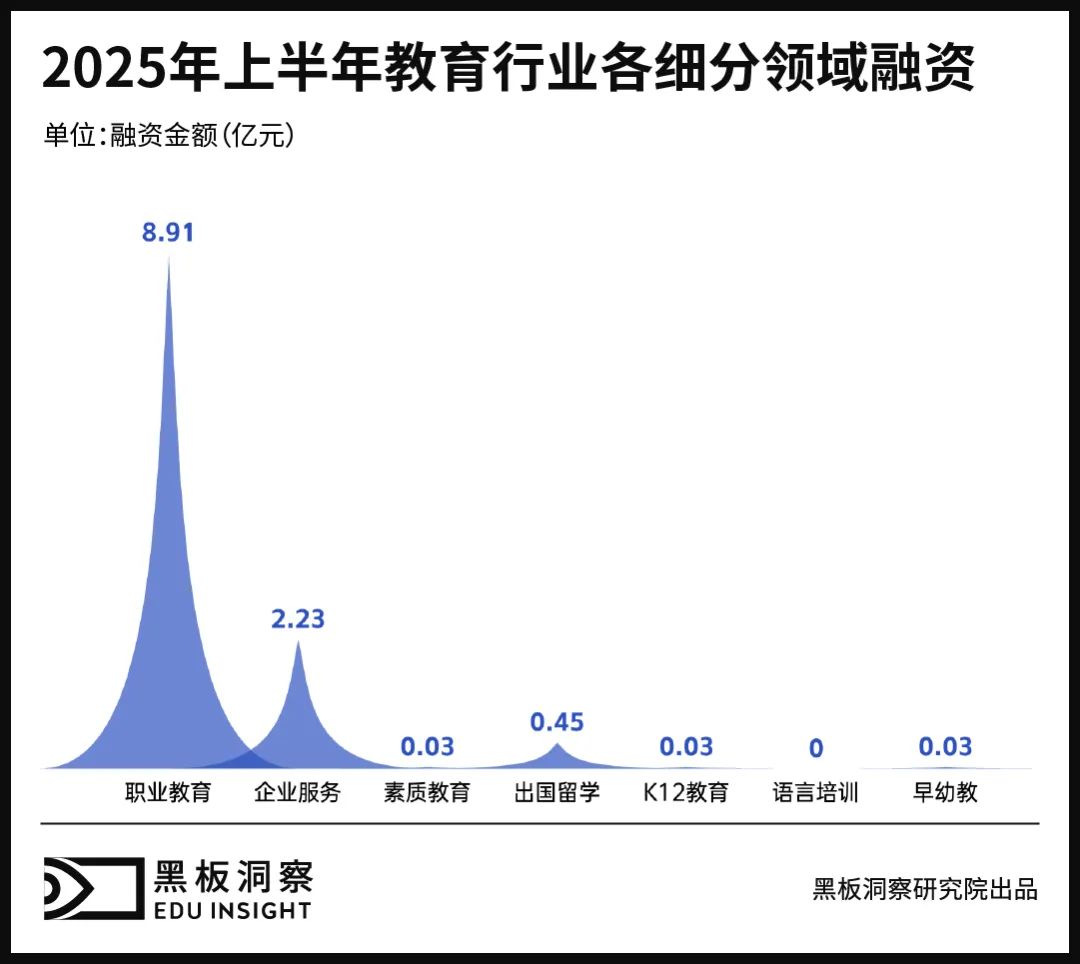

2025年上半年,教育行业细分赛道融资分布

2025年上半年教育行业融资呈现结构极度集中、向职业与服务端倾斜的特点。职业教育以8起事件、8.91亿元的规模居融资首位,企业服务以7起、2.23亿元紧随其后,两者合计占融资总额逾九成,显示资本看好“就业能力提升”和“教育工具化”方向。相比之下,素质教育、出国留学、K12、早幼教等赛道虽有零星事件,但融资金额普遍较小,说明消费端项目融资难度大。整体而言,资本加速向“刚需、高频、低风险”结构迁移,教育行业投融资进入深度专业化与应用导向新阶段。

2025年上半年,教育行业融资事件TOP5

结语

2025年上半年,教育行业投融资虽仍处低位,但有了结构性修复的趋势。资本从盲目扩张变得冷静理性,投资集中在职业教育、企业服务等“能力提升”与“效率优化”型赛道,投资逻辑从消费端流量转向供给端价值。在融资轮次、地域分布和赛道结构上,都呈现集中化、专业化趋势。教育行业正从高速增长的外延阶段,进入质量为先、长期主义导向的重构周期。资本不再追逐表面热闹的市场,更关注是否真正满足社会需求、具备可持续发展能力。在这轮重塑中,有教育理解力与系统解决力的企业,或许将迎来新的增长起点。

本文来自微信公众号“黑板洞察”(ID:heibandongcha),作者:耳东,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com