2025房地产投资前景TOP50城洗牌:深圳反超广州,二线城市崛起

近日,CRIC对297个地级以上城市房地产市场进行了全面梳理,在最新发布的2025中国房地产投资前景排行榜中,房地产投资前景TOP50城市的排名出现了变动。

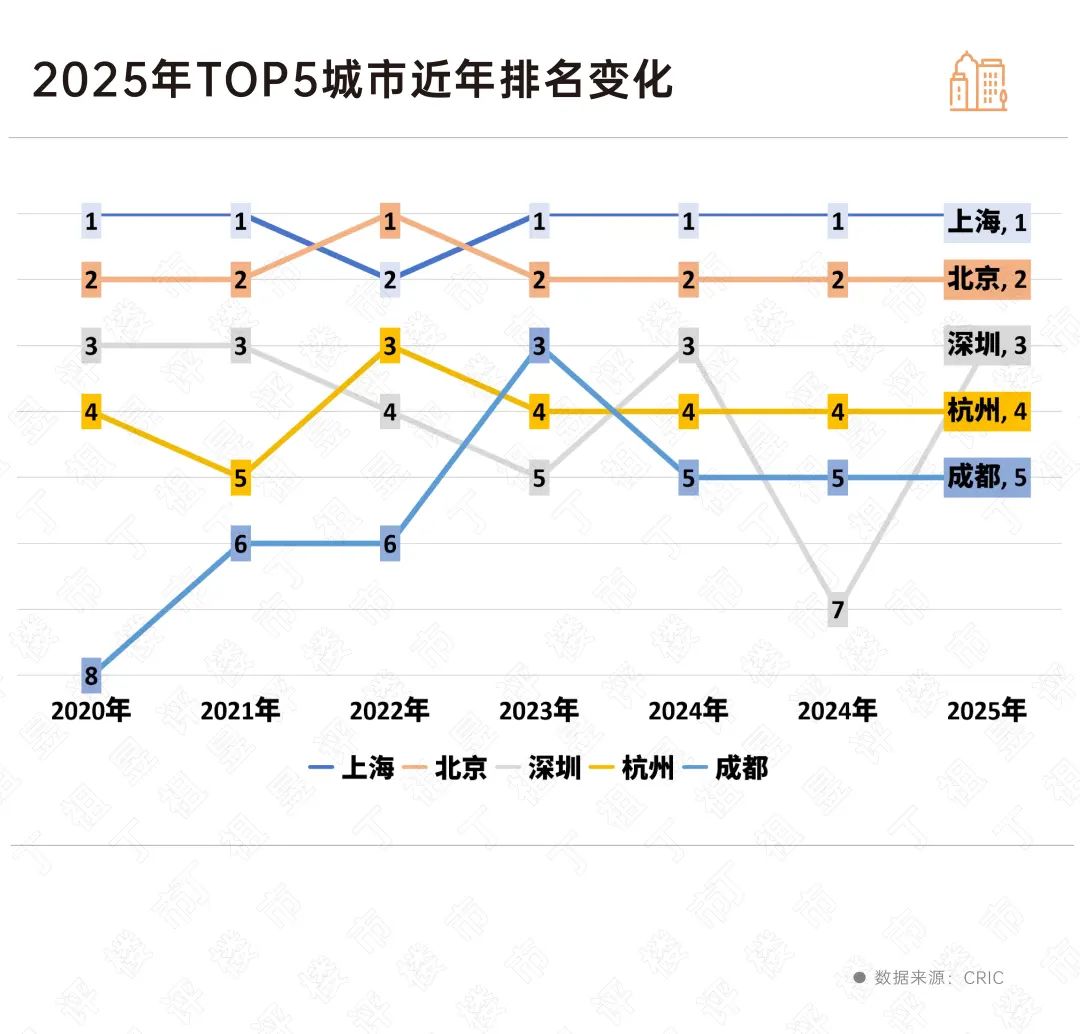

2025年投资前景TOP5城市的位次有了变化。上海、北京依旧稳居前两名,2024年排名第三的广州被深圳超越,去年深圳排在第七位,广州的排名下降了3位,排到了第6位。杭州、成都作为二线城市的代表,今年仍稳定在第4、5名。此外,天津、海口、珠海、三亚、兰州和烟台的排名显著上升。

数据显示,这50个城市拥有全国34%的常住人口,集中了50%的GDP,商品房成交面积也达到了全国的50%。在发达的经济水平和超过1.3亿流动人口的支撑下,TOP50城市的购房需求始终处于全国前列,尤其是TOP20城市未来每年仍有3亿平米的增量需求。TOP20城市释放的存量置业需求,将与政策端共同发力,2025年下半年楼市有望迎来更明确的筑底企稳行情。

上海、北京稳居前二

二线城市数量增加

在最新的中国房地产投资前景TOP50城市中,上海、北京凭借绝对优势继续排名前两位。这两个一线城市在供给侧和需求侧都有明显优势,并且连续11年位居全国房地产投资前景排行榜TOP2。上海和北京的投资前景相近,常住人口均超过2000万,人均住房面积不足38平方米,这表明两个城市不仅有大量刚需,还有较大的住房改善空间。

深圳的排名从去年的第七位跃升至第三位。这是因为深圳经济活力更强,人口吸纳能力也更突出。疫情解封后2年GDP平均增速达到6%,2023年以来常住人口增长33万人,在TOP10城市中均排名第一。此外,大量优秀企业的集聚以及临近香港带来的人才集聚优势,都是楼市需求侧的重要支撑。实际上,深圳通过在供给侧发展高品质住宅,进一步挖掘存量改善需求,整体楼市展现出更强的发展韧性。据CRIC监测数据,2024年深圳商品住宅成交金额达到3216亿元,同比上升23%,是TOP5中唯一成交金额上涨的城市。

杭州、成都近年来一直稳定在第4、5名。这两个城市特点相似,商品住宅成交金额在2024年才开始下降,且成交金额均维持在2500亿以上;库存风险可控,狭义消化周期均在18个月以内的健康范围;房企对这两个城市的投资热情高涨,高溢价地块频繁出现,2024年杭州和成都经营性用地平均溢价率分别高达14%和7%,远高于二线城市4%的平均水平。

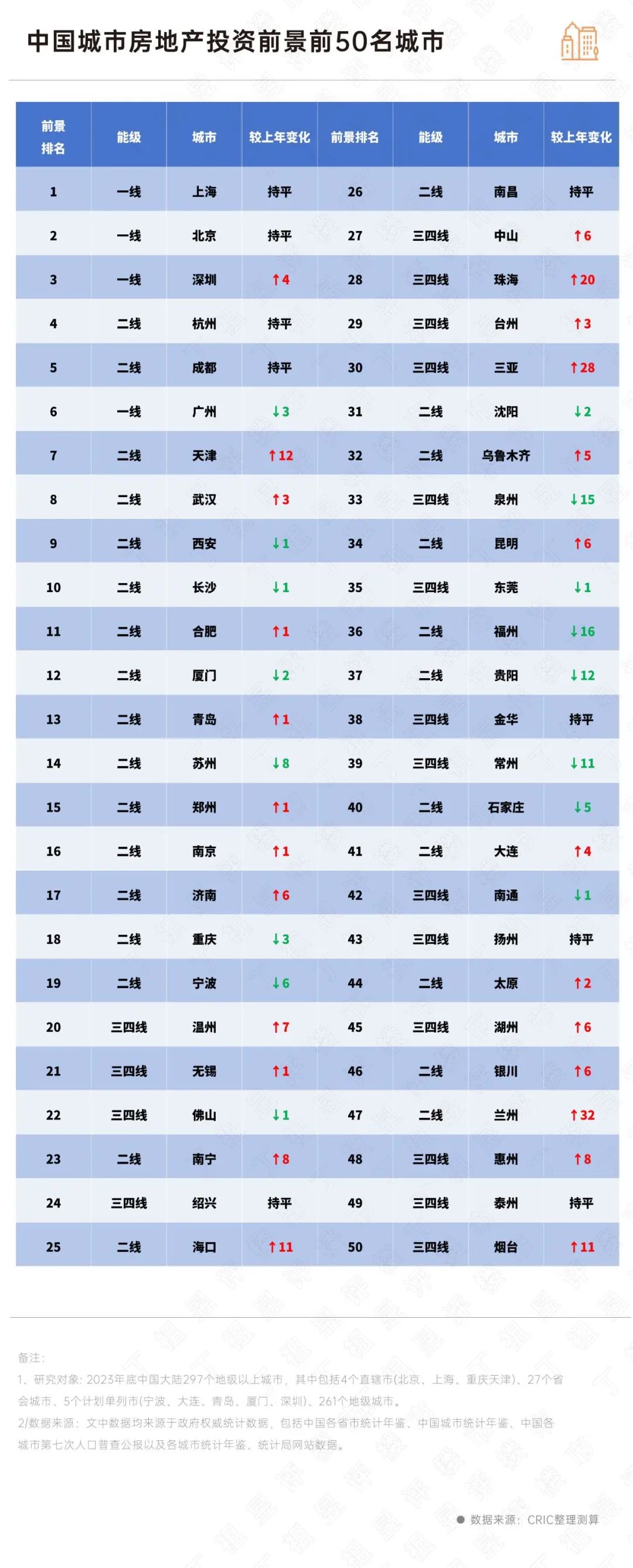

各能级城市内部排名出现明显变化。TOP50城市中有18个三线城市,较上年减少一个,相应的二线城市比去年多了一个。二线城市中长春跌出50强,银川和兰州补上;三线城市中徐州、江门、镇江、廊坊、嘉兴退出,三亚、湖州、惠州和烟台进入50强。

二线城市中天津、济南、南宁等城市排名显著上升,主要得益于库存指标的良好表现。三线城市中,温州、中山、珠海、三亚、儋州等沿海城市排名明显上升,主要得益于需求侧的支持,外来人口较多,改善需求较强。其中位于海南岛的三亚、儋州,在2025年封关预期下,需求侧迎来新的增长点,如三亚在2024年交易量持续高位的基础上,2025年上半年商品住宅成交增幅接近五成。

目前,资源仍集中在这TOP50城市。参考2024年数据,50城拥有全国34%的常住人口,集中了50%的GDP,商品房成交面积也达到了全国的50%。在发达的经济水平和超过1.3亿流动人口的支持下,TOP50城市的购房需求始终处于全国前列。

TOP20城市未来仍有

年均3亿平方米增量需求

随着行业进入深度调整期,城市间规模分化更加明显,行业投资和成交规模进一步向头部城市集中。聚焦TOP20城市,据CRIC测算,这20城年均增量住房需求仍可达3亿平方米,主要是人口持续集聚和存量住房改善的推动。

从人口规模来看,TOP20城常住人口合计有3亿人,超过全国总人口的21%,其中上海、北京、重庆等超大城市常住人口超过2000万,人口密度优势明显。此外,这些城市具有较强的人口虹吸效应,像重庆、济南等城镇化率较低的城市,一部分户籍人口转化将成为需求增量补充;即便城镇化率已超70%的北京、上海,常住人口市民化仍有较大发展空间。

20城的住房改善需求同样强劲,年均增量改善需求合计1.4亿平方米。分城市看,成都、重庆改善性增量住房需求超过1000万平方米,上海、武汉、天津也在800万平方米以上。未来,人口持续向核心城市集聚和家庭住房条件升级,将共同支撑TOP20城年均3亿平方米的增量需求。

随着各地主管部门加大力度促进库存减压,在达成供求关系新平衡后,市场预期得到改善,TOP20城市释放的存量置业需求,将与政策端形成合力,推动各地房地产发展新模式的更快到来。

第五次中央城市会议明确城市发展进入存量提质新时代,未来以城市发展为核心的稳市场政策将从两大方面重点推进:需求方面,通过做好城市发展工作,加快释放积压的住房需求,通过推行新型城镇化、棚改旧改、保障安居、发展高品质住宅等工作,满足外来人口、老旧危房居民、外来人才、更新换代等方面的住房需求;供给方面,加快落实存量住房、存量用地和闲置用地的盘活工作,通过收储商品房用作保障房、土地收储、闲置用地回收等举措,加快解决当前的高库存问题,并继续严控新增住宅用地规模,让市场更快达到新的供求平衡点。

在此背景下,考虑到城市之间积压需求规模和库存问题的差异,2025年城市间的回稳表现将明显分化。少数外来人口众多、前期库存问题不大的城市将持续表现突出,成为现阶段稳市场的标杆城市;而前期超量出让土地、发展规划过于超前的城市,稳市场进程将稍慢。

对于房地产企业来说,投资核心城市核心区域的策略基本相同,在城市比较时,应更重视不同城市之间的需求潜力和供给关系,重点关注近年来库存压力指标出现积极变化、交易流速居前的核心城市。

本文来自微信公众号“丁祖昱评楼市”,作者:编辑部、CRIC研究,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com