主打钓鱼却未触及核心品类,全球最大钓鱼装备商冲击 IPO |IPO 观察

钓鱼装备市场相较于渔具市场规模小很多。

作者|张子怡

编辑|彭孝秋

当前,全球钓鱼市场发展火热,整体规模已突破千亿美金。

在美国,钓鱼是仅次于徒步的旅行户外运动;在欧洲,海钓群体每年在钓鱼活动及相关装备上的支出高达 105 亿欧元,是全球仅次于北美的第二大钓具市场。

在中国,钓鱼人群超过 1.5 亿,且年轻人和青少年正成为钓鱼运动的新主力军。曾经被视为“中年男人三宝”之一的钓鱼运动,如今爱好者已不局限于中年男性。目前,全球规模最大的钓具品牌是禧玛诺,去年其钓具收入达 52.2 亿元。上世纪 90 年代,禧玛诺借助制造自行车变速系统的高精度技术,在高端渔轮市场站稳脚跟。

近期,长期为海外企业代工生产钓鱼装备的乐欣户外国际有限公司(以下简称“乐欣户外”),再次向港交所递交招股书,试图通过资本市场实现从代工厂的转型。

01 钓鱼行业的“边缘企业”

乐欣户外的业绩表现不佳,已连续三年下滑。

招股书显示,2022 - 2024 年,乐欣户外营收分别为 8.18 亿、4.63 亿和 5.73 亿;净利润从 1.14 亿元降至 0.59 亿元,近乎减半。尽管 2025 年前四个月营收同比增长 27.8%,达 2.23 亿元,有复苏迹象,但整体仍未恢复到疫情高峰水平。

乐欣户外解释称,疫情期间钓鱼因“低社交”特性需求大增,但随着生活回归正常,娱乐选择增多,钓鱼热度有所下降。从产能数据也能看出:公司实际产量从 2022 年的 793.3 万件锐减至 2024 年的 416.8 万件,工厂利用率由 95%降至 83.4%。

实际上,钓鱼运动在全球的热度并未降低,只是市场竞争愈发激烈。

Global growth insights 数据显示,2024 年全球渔具市场规模达 1601 亿美元,预计 2025 年增长至 1658 亿美元,2025 - 2033 年均增长率为 3.6%。

公开数据显示,国内现存渔具相关企业约 78.5 万余家,2023 年上半年新增注册 24.5 万余家,与 2022 年同期相比上涨 109.8%。

乐欣户外真正的问题在于,其业务主要集中在钓鱼椅、钓鱼床、钓鱼帐篷、钓鱼箱包等钓鱼装备领域,而钓鱼市场的核心品类——钓具,乐欣户外基本未涉及。

招股书显示,2023 年,全球钓鱼装备零售额为 68 亿元,钓具零售额为 1310 亿元,约是钓鱼装备的 19.3 倍,可见鱼竿、钓线、饵料等钓具的市场空间更大。

一位钓鱼行业从业人士表示:“乐欣从做钓鱼包起步,后来拓展到其他周边产品,现在以打猎等帐篷为主。在欧洲市场占有率应该不错,主要做 OEM 订单,没有自有品牌,在行业中属于边缘公司。”

钓鱼装备市场本身规模较小,且乐欣户外超 90%的收入依赖 OEM/ODM 业务,前五大客户贡献近 60%的营收。

国际知名户外品牌迪卡侬、钓鱼用具品牌 Rapala VMC、Pure Fishing 都是其重要客户。乐欣户外与大客户深度绑定,导致利润和话语权有限,还面临大客户中断合作、业绩受重大影响的风险。

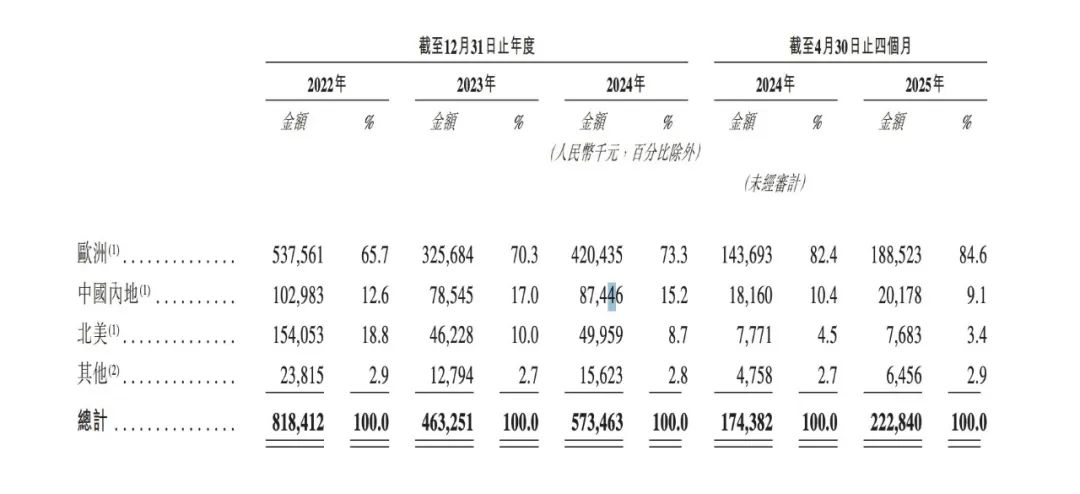

从市场分布来看,乐欣户外来自北美市场的收入占比,从 2022 年的 18.8%骤降至 2024 年的 3.4%。北美拥有全球最大的钓鱼市场,收入连年大幅下降,足以说明其竞争力有限。

02 收购品牌的缓慢转型

乐欣户外早已意识到过度依赖代工业务的弊端,曾通过收购品牌的方式发展其 OBM(原始品牌制造商)业务。

2017 年,乐欣户外收购英国垂钓品牌 Solar。

虽然 Solar 的销售额在 2024 年较 2018 年增长了三倍,但在整体营收中占比仍然较低。招股书显示,2022 - 2024 年自有品牌收入仅从 3550 万元增加至 4060 万元,占比从 3.9%提升至 7.9%。

乐欣户外目前的产品矩阵涵盖 9000 + SKU,包括床椅配件(50.7%)、包袋(25.1%)、帐篷(22.9%)三大品类,代工与自有品牌业务营收差距明显。

招股书中,乐欣户外谈及了对 OBM 业务的规划。公司表示,未来将有针对性地扩大 Solar 的规模。例如,计划拓宽 Solar 的产品线,引入符合其品牌定位的新钓鱼装备品类;与更多下游零售商合作,为 Solar 扩大销售团队并进一步开拓销售渠道。

未来,乐欣户外打算通过推出或收购更多钓鱼用具品牌,运用该运营模式优化跨市场及跨客群增长,加大对 OBM 业务的投入。

收购成熟品牌是中国企业实现转型的途径之一,但前提是要有良好的业绩基础和坚定的转型决心。

乐欣户外的困境在于,业绩下滑,对代工业务的依赖程度极深。

招股书显示,乐欣户外来自 OEM/ODM 模式的营收,在 2022 年、2023 年、2024 年及截至 2025 年 4 月 30 日止四个月,分别占总收入的 94.1%、90.2%、92.3%及 92.9%。

乐欣户外成立于杭州,是浙江泰普森控股的子公司,享受了不少时代红利。

泰普森控股创始人杨宝庆于 1993 年开始从事户外休闲用品业务。2002 年 7 月,创立浙江泰普森休闲用品有限公司。2008 年,组建泰普森控股,主要生产户外家具、帐篷、包袋、花园家具、渔具、打猎装备、沙滩装备及其配套产品等。乐欣户外作为子公司,专注于钓鱼领域。

招股书显示,过去业绩记录期间,乐欣户外研发成本约 970 万元。截至最后实际可行日期,公司在中国持有 76 项专利,包括 56 项实用新型专利、6 项发明专利及 14 项外观设计专利,在中国以外的国家或地区持有 35 项专利。

作为一家拥有 9000 多个 SKU 的钓鱼装备制造商,乐欣户外的专利数量仅过百项。如此悬殊的比例,让人对其在产品研发上的重视程度和未来竞争力产生质疑。

值得注意的是,乐欣户外在 IPO 前夕进行了一笔近乎清仓式的分红。

招股书显示,2024 年 7 月 29 日,乐欣户外向其控股股东浙江泰普森实业分派现金股息 6500 万元,公司在 2024 年 9 月已支付该股息总额。按照公司的持股结构,杨宝庆及关联方为公司的控股股东,合计持有公司已发行股本总额约 94.77%,因此上述分红额几乎都流向了控股股东。而公司去年净利润甚至不足 6000 万元。

乐欣户外能否成为“钓鱼第一股”尚不确定,但其面临的问题众多。并非所有的 IPO 都是为了增长,有时更像是最后一次“抛竿”。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com