外卖大战持续升级:京东发起、淘宝接盘,美团不容有失

在这场激烈的外卖大战中,赢家通吃的局面使得各方都不敢轻易言败。消费者不断攀升的血糖,以及商家如雪花般的“羊毛订单”,共同见证了这场前所未有的外卖混战。

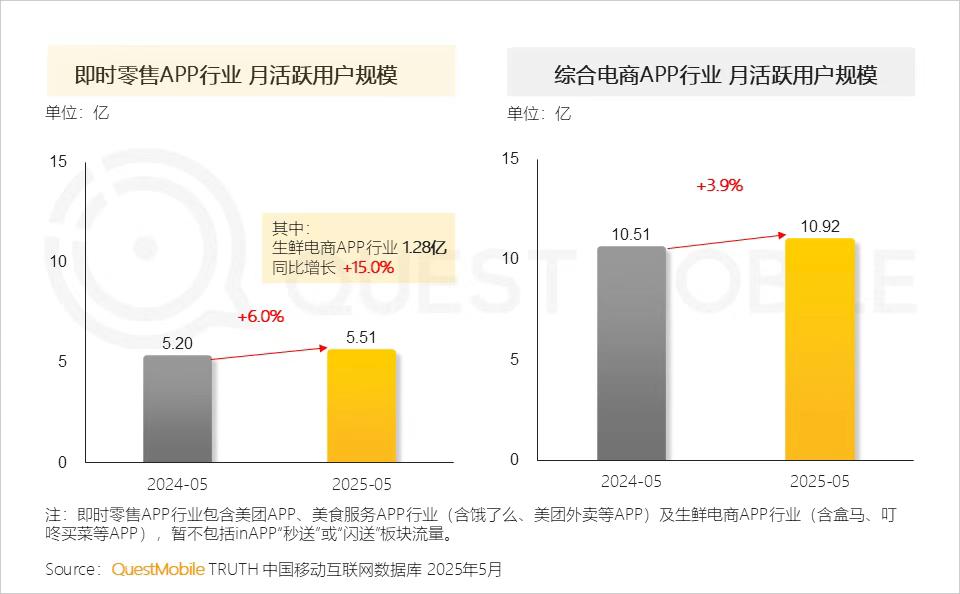

据QuestMobile数据显示,截至2025年5月,围绕“高时效即时服务”形成的即时零售App行业月活跃用户规模达5.51亿,流量增速超过综合电商App。

这只是6月前的数据。要知道,淘宝闪购5月才加入战局,随后美团闪购借618造势,阿里宣布将饿了么、飞猪并入阿里中国电商事业群,直至七月初的“周六冲单事变”,各方不断加码,竞争愈发激烈。

这种竞争可能会持续很久。据《晚点LatePost》报道,阿里试图在“双11”“618”之后,打造一个全民参与的促销节日“超级星期6”,即未来100天内每个周六都有超低价冲单活动。

于是上周末,“同台打擂”再次上演。

美团率先发布战报,截至7月12日23时36分,美团即时零售日订单突破1.5亿。此次美团主推大量“0元购”兑换券,可兑换的多为连锁品牌餐品,茶咖居多,且需到店自取。

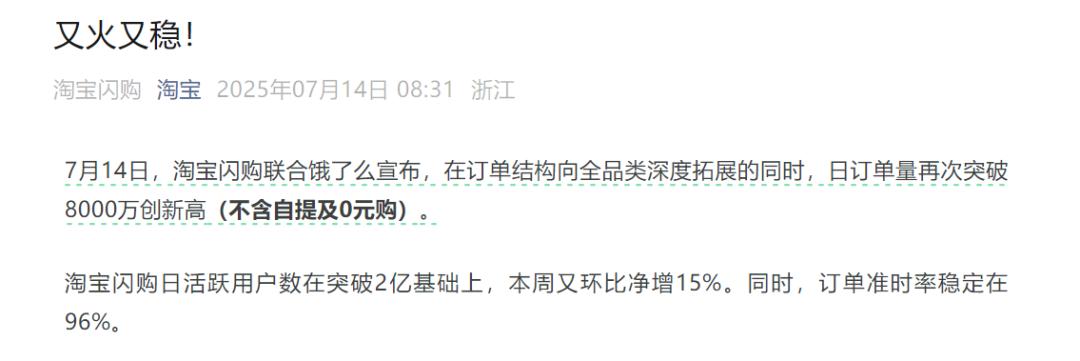

淘宝闪购联合饿了么7月14日上午发布的战报显示,日订单量再次突破8000万,特别注明不含自提及0元购。

在竞争激烈之时,我们可通过三个关键价值点来观察局势和走向:外卖流量带来了哪些好处;投入是否合理;最重要的是,何时能从餐饮配送过渡到非餐配送,让即时零售成为主角。

01、“商战”带来的启示

很长时间里,饿了么在与美团的竞争中处于劣势。自2018年阿里全资收购饿了么并将其纳入本地生活服务体系,到2025年初,市场基本处于“双寡头三七开”的平稳竞争期。美团坚持“零售+科技”战略,饿了么则收缩业务,将重心放在一二线城市以提高效率。

正因如此,淘宝闪购仅用2个月就打破了多年的竞争平衡,让大家意识到这不是普通商战,将影响未来市场格局。

7月5日周六,美团外卖联合美团闪购的战报显示,截至22时54分,美团即时零售当日订单突破1.2亿单(其中餐饮订单超1亿单),7月12日这一数字刷新为1.5亿。

7日上午,淘宝闪购联合饿了么发布的数据显示,日订单数超8000万;非餐饮订单超1300万;淘宝闪购日活跃用户超2亿。日订单数据增长显著,5月上线时日订单量仅1000万,5月底达4000万,7月5日翻番,14日再次突破8000万创新高。

淘宝闪购与饿了么的合作,以及将饿了么、飞猪并入阿里中国电商事业群,更像是“临时起意”的战略加速,是“商战”压力下的灵感之举。

而这一切的关键在于,外卖成了高效的引流手段。

QuestMobile数据显示,“淘宝闪购”业务上线次月,淘宝App用户在11点 - 12点、17点 - 18点用餐高峰时段的活跃度明显提升,分别提升1.6%和0.9%。

京东与美团App 5月的同比数据也显示,用餐高峰时段活跃用户比例增加。今年刚进入外卖业务的京东涨幅更明显,午间和晚间分别上涨4.1%和1.9%。

在获客成本上升、电商平台用户重合度高的情况下,电商平台需利用外卖高频刚需的特点覆盖新用户。

艾媒咨询2023年的统计显示,32.78%的消费者每周点5 - 10次(平均每天1 - 2次)外卖,占比最高。而且,外卖消费转化效率更高,【打开 - 浏览 - 下单】的链路比【打开 - 搜索 - 评估 - 加购 - 支付】更简洁。

基于此,将淘宝闪购7月初宣布的500亿补贴计划视为阿里电商业务营销支出的一部分,逻辑合理。电商平台每年数百亿营销费用流向社交媒体和内容平台,而外卖获客高效,且流量由平台外卖端口集中,不会被第三方渠道稀释。

但巨额补贴投入必然会影响利润,这是可预见的压力。

高盛近期研报测算,未来一年阿里餐饮外卖业务将亏损410亿人民币,京东亏损260亿人民币,美团的EBIT(息税前利润)将下降250亿。研报还指出,竞争将持续更久,预计9月投资达到峰值,下半年可能出现转机。

不过,在即时零售的大目标下,投入资金是必要的“入场券”,不能错过这场竞争。

02、赢家通吃与骑虎难下

外卖是即时零售的“引流款”,茶咖品类又是外卖的“引流款”。

补贴增加使各平台外卖订单中茶咖占比上升,这引发了一个问题:消费者的价格预期是否会被过度抬高?

在电商领域,长期低价促销会影响消费者对产品价值的认知,降低其“价格参考点”,当引流款恢复原价或推广利润款时,购买意愿可能下降。

长期促销还会让消费者养成囤货习惯,在电商大促频繁的背景下,这已成为一种“策略性等待”的购物习惯,即等待促销时大量购买需求大、消耗快的商品。

即使是主打即时需求的外卖,也出现了类似的“薅羊毛”玩法,比如锁定可冷冻储存的商品,用不完的券可预约次日配送。

所以,当各平台补贴活动频繁登上热搜时,我们也能看到一些商家在社交媒体上抱怨压力。

对于有线下门店的品牌商家来说,外卖为堂食引流、提高私域转化是理想的方式。因为平台抽佣和配送费的存在,外卖利润低于堂食是“业内共识”。去年“霸王茶姬按杯收取包装费”引发热议,本质上是品牌为平衡利润采取的措施。这也是很多茶饮品牌在外卖平台上定价比小程序点单贵1元左右的原因。

通常情况下,外卖订单占比过大可能会侵蚀利润,在活动营销力度加大时,更需要平台平衡各方利益。

数据截至7月14日

我们之前提到过:“烧钱买用户”不难,难的是“回撤”时的应对。补贴持续增加会抬高用户预期,且这种状态持续越久,后续承接流量回归日常经营的难度就越大。

从餐饮配送到非餐配送的发展路径是有规律的。

餐饮外卖是高渗透率和高消费频次的基础品类,之后会向生鲜、粮油米面、医药等品类拓展,这是较为理想的平稳过渡。

从平台战报中可以看到对非餐品类、商家、门店的重视。例如,淘宝闪购最新数据显示,超26万非餐门店订单量环比增长超100%,粮油米面订单增长335%,家庭清洁增长324%。

这些亮眼的品类与上述逻辑相符,但目前还不能说即时零售已能顺利承接外卖带来的巨大流量。作为参考,饿了么在2024年已覆盖商户450万家。

包括一些加入即时零售的传统电商品类(如服饰鞋帽),是否会面临与餐饮商家类似的线上线下渠道分配问题,是后续需要考虑的问题。

暑期的周六擂台赛还将继续,在流量竞争阶段,各方都要争出高下。

03、写在最后

竞争也带来了激励,尤其是各方都以成为“综合性服务平台”为目标,这要求自身不能有明显短板。

例如,京东打出“品质堂食”招牌后,美团5月推出“堂食店”标签功能,并加大对“明厨亮灶”的补贴力度。7月美团又宣布推出“浣熊食堂”业务,计划未来三年在全国投资建设1200家此类集中式的“明厨亮灶”外卖厨房,旨在摆脱“幽灵外卖”的负面形象。

总体来看,本地生活的餐饮外卖、即时零售、酒旅出行等板块,京东、淘宝、美团都有布局,就连在社区团购板块相对孤立的拼多多,6月也传出计划在一线城市自建商品仓库,以拓展即时零售业务。

各方都全力以赴,战线越长、沉没成本越高,失败的后果就越难以承受。

目前,各方只能在焦灼中等待转折点的到来。

*题图及文中配图来源于网络。

本文来自微信公众号“新立场Pro”,作者:公白飞,编辑:王威,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com