红利流向香江,借鉴“五大商社”投资思路

2025年刚过半,险资已举牌上市公司19次,接近去年全年,这透露出一种“钱多得烫手,得赶紧找个踏实地方搁”的急迫感。

获得险资青睐的公司大多集中在银行、环保、交通运输、公用事业等行业,这些行业估值较低,且有丰厚的分红。同时,险资也顺应今年资金南下浪潮,多次举牌港股。

在过去几年利率下行周期中,保险产品因高于市场利率且有“类刚兑”属性,受到投资者追捧。但资产端传统固收类资产收益缩水,这些资金成了保险公司“甜蜜的负担”。

这些“聪明钱”有清晰的解题思路:一是买红利,二是买性价比更高的红利。

红利策略的多样性

巴菲特在致股东信中提到,“盈利的公司有多种处理盈余的方法(互相之间并不排斥)。公司管理层首先需要检视对现有业务再投资的可能性——提高效率,开拓市场,延伸或改造产品线,再或者拓宽使公司领先于竞争对手的护城河[1]。”

这意味着,现有业务增长空间有限时,企业会通过分红分配收益,所以高股息企业一般分布在产业发展中后期的行业。

经济高速增长时,终端需求旺盛,企业更愿将盈利再投资,以散户为主的投资者也偏好高赔率的成长股,侧重防御的高股息资产不受市场重视。

然而,随着宏观环境变化,市场审美转向更克制、更看重确定性的方向。通过分红实现股东回报的高股息资产重回投资者视野。

同时,长端利率持续下行促使险资等长期资金从固收类资产转向权益市场。盈利稳定、分红政策透明的优质高股息股票,股息率远高于国债收益率,有息差优势,能提供稳定现金流,价格波动也较小,因此受到险资青睐。

“高股息”是指公司向股东支付的现金分红相对股票价格处于较高水平,是相对概念,受市场平均股息水平和无风险利率影响,无全球统一绝对数值。

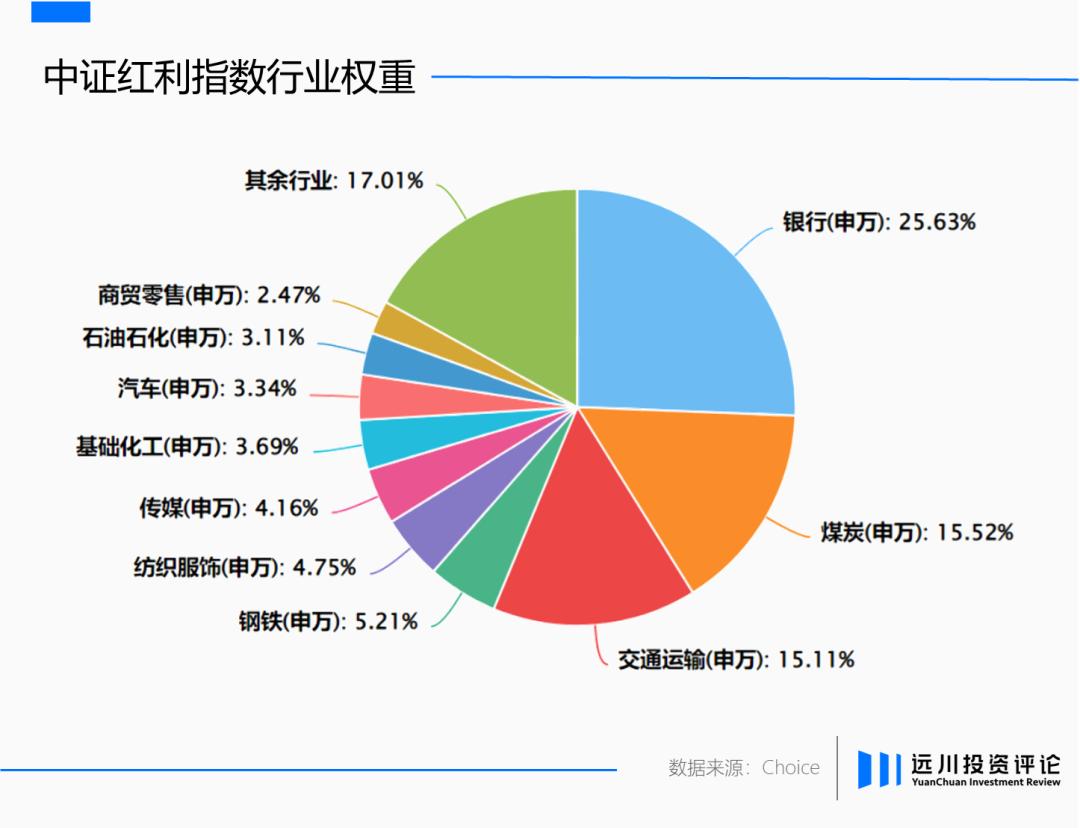

在众多指数中,中证红利指数最能体现A股高股息上市公司整体表现。它从A股连续三年现金分红的公司中筛选股息率最高的前100只股票,按股息率加权汇编而成。

目前该指数整体股息率约5.5%,比10年期国债1.67%的收益率高出两倍多,息差优势明显,基本代表A股分红最高水平。

从成分股行业分布看,这些公司所属行业大多处于成熟阶段,如银行、煤炭、交运、钢铁等,终端需求和行业竞争格局稳定,头部地位稳固,能保持较强盈利和现金韧性,且因市场份额接近饱和,无需大量再投资,会将大部分盈利用于分红。

以指数第一大权重股中远海控为例,作为国内运力第一、世界第一梯队的集运龙头,在2020年后的两次班轮运价上涨周期中获利丰厚,分红慷慨,2022 - 2024年连续三年分红比例约50%,2021年至今累计分红超1500亿元。

为稳定投资者预期,中远海控今年3月发布《未来三年股东分红回报规划(2025年 - 2027年)》,承诺“在满足公司正常生产经营资金需求,无重大投资计划或重大现金支出等事项时,每年以现金方式分配的利润不少于当年可分配利润的50%[2]。”

但中证红利指数是单因子策略,成分股筛选有弊端,如行业集中度高,煤炭、交运、钢铁等周期性行业占比大,指数表现易受行业周期波动影响。

此外,指数成份股有滞后性。如某中药公司,在红利风格占优的市场环境中,今年股价下跌超20%,原因是其高分红源于疫情红利,不具可持续性,2024年需求退潮后业绩断崖式下滑。

因此,指数编制公司引入其他因子编制新指数,为投资者提供差异化选择。如红利低波指数叠加低波动因子,行业分散度高、防御性强;中证A500红利增长指数引入质量因子,可筛选分红持续增长的企业;国证自由现金流指数引入自由现金流因子,规避“高股息陷阱”等。

从险资投资思路看,港股央企红利正成为红利投资新主线。

红利资产的尽头

2024年以来险资举牌企业除盈利稳定、股息率高外,大多是港股上市的央企。

从市场机制、税收成本、投资者结构等中观环境看,港股相对A股长期折价,从股息率角度,港股资产分母端更有吸引力。

即同样底层资产,港股估值低,股息率更高。

虽近一年多南向资金流入使港股整体估值向A股靠拢,AH股溢价指数从去年150左右收敛到130上下,但港股红利资产仍有吸引力。

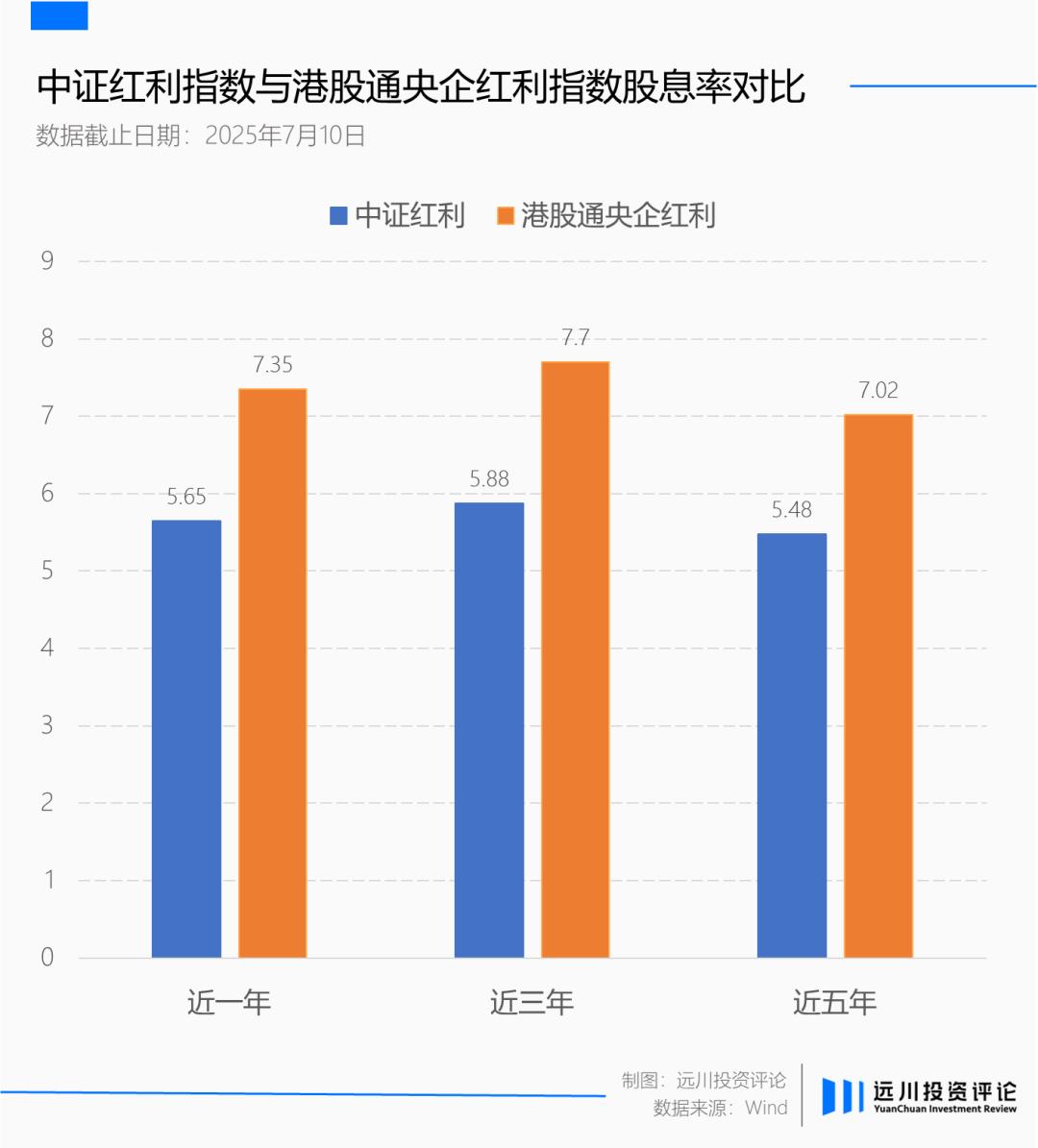

截至7月初,港股央企红利ETF(513910)所跟踪的中证港股通央企红利指数,成分股均为港股上市公司,股息率达7.94%,扣除20%分红税,仍优于以中证红利指数为代表的A股同类资产。

同时,这只ETF集中配置央国企。

历史上,A股和港股央国企股票大量破净。一方面,央国企所处行业关系国计民生,在经济高增长时期不够“性感”,可能跑输相对收益;另一方面,过去部分国企分红动力有限。

但近两年情况明显改善。

如今,人们在找工作或投资标的时,对稳定性的追求占主导,大型央企稳定性优势凸显。

这些企业所处行业进入门槛高,竞争压力小,在经济增长压力大的背景下,作为国民经济支柱易获政策支持,成为长线资金必选。

2025年一季度,国资央企机构投资者比例同比增长3个百分点。

“中特估”概念提出后系列政策发布,尤其是国资委将现金分红纳入市值管理指标,提高了央国企管理效率,优质央企标的迎来重估机会。

今年上半年,57家国资央企正式发布市值管理制度,154家已(拟)制定但未公布,30家发布估值提升计划,在市值增长、估值提升方面有成效。

港股央企红利ETF(513910)能捕捉这一趋势,其持仓股从港股通范围选取,是中央企业实际控制、分红稳定且股息率高的上市公司,能反映港股通范围内高股息央企上市公司证券整体表现。

今年上半年外部环境复杂,港股央企红利ETF(513910)保持战略定力,4月以来稳健上涨,不断创新高,今年涨幅近13%。

尾声

2019年后,伯克希尔多次买入日本五大商社,持股比例接近10%上限,巴菲特今年股东大会强调希望持有至少五十年,他看重的是五大商社高额分红和其作为国家经济命脉掌控者的市场地位。

国内大型央企在战略定位、商业模式和盈利结构等方面与五大商社有相似性。央企肩负维护国民经济稳定重任,虽不凭垄断获取超额利润,但保持营收和盈利稳定不难。

险资作为红利风格重要增量资金,与伯克希尔同属保险行业,对投资资产要求趋同。险资在国内频繁举牌央企,既是无风险利率下行后的被动选择,也是正常市场行为。

对于想配置红利资产、分享央企改革成果的投资者,港股央企红利ETF(513910)是不错选择。

风险提示:基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。

参考资料:

[1]经典分享《巴菲特致股东的信(2013)下》,雪球

[2]中远海控公司公告

本文来自微信公众号 “远川投资评论”(ID:caituandzd),作者:张伟栋,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com