SiC疯狂内卷:困境剖析与破局之法

SiC市场正陷入价格战的漩涡,产能过剩问题亟待通过技术创新来解决。

近期,SiC先驱Wolfspeed破产的消息,以及瑞萨退出SiC业务的传闻,让人们对这个前几年还被视为高门槛的材料和器件的未来感到担忧。有行业人士表示,过去几年SiC的价格大幅下跌。编者也曾调侃,长三角几乎每个县都有一条SiC产线。

短短几年间,SiC市场从蓝海变成了竞争激烈的红海,这是为何?下面来听听一位资深SiC器件从业者的分享。

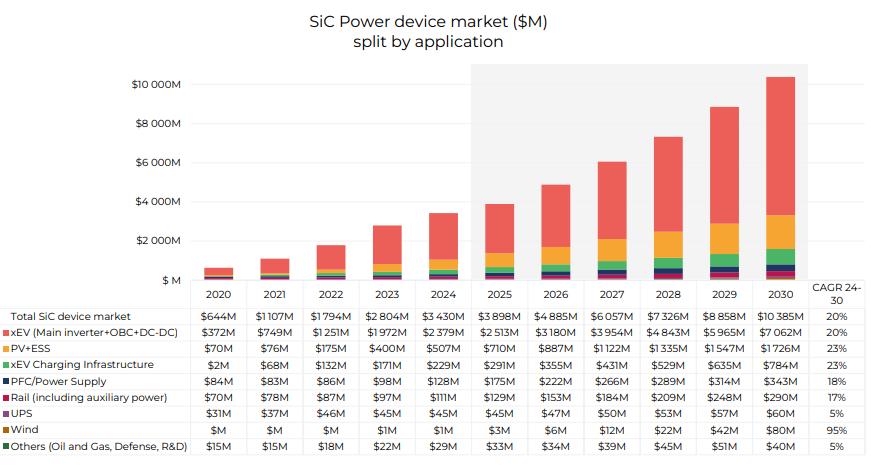

碳化硅(SiC)市场竞争异常激烈,国内百余家品牌公司与海外十余家头部企业一同争夺全球约35亿美元(约合250亿元人民币,数据来源:Yole)的市场份额。其中,汽车相关应用占据72%的市场份额,光伏储能、服务器电源及轨道交通等应用瓜分剩余的21.5%。该市场年复合增长率高达20%,预计到2030年,全球市场规模将突破103亿美元。然而,这场激烈的竞争背后暗藏危机:价格战激烈,国内厂商在全球市场的份额虽有亮点(国内材料占全球三成以上),但国内整体产值仅约4亿美元,与海外36亿美元的产值差距明显。

为何SiC市场如此热闹却又陷入内卷?价格博弈的背后,是产能过剩、产业初期的混乱,还是资本的短视?本文将从SiC价格战的原因入手,剖析其“囚徒困境”的本质,并提出五条破局路径,为行业发展提供思路。

价格战的“罪与罚”:SiC市场为何陷入恶性循环?

产能过剩:以量补质不可取

SiC衬底生产周期漫长,主流的气相法3周才能长出10厘米晶体。国内厂商多采用重资产模式,投入大量资金购置生长炉,试图以规模弥补质量不足。但SiC产业尚不成熟,大量厂商集中在低端市场,导致产能过剩,引发了价格战。

想象一下,100多家国内厂商像挤在窄巷里的摊贩,都打着“低价促销”的旗号,这不仅压缩了利润空间,还让行业陷入误区。

零和博弈:生存引发的“囚徒困境”

价格战本质上是零和博弈,SiC厂商为了生存纷纷降价抢市场。但这种“杀敌一千,自损八百”的策略,让行业陷入囚徒困境:大家都知道合作共赢好,但为了眼前生存,谁都不敢先停止降价。

这就像孤岛上的探险者,为抢椰子互相踩踏,最后谁都没好处。

劣币驱逐良币:资本的短视之害

互联网资本的涌入让SiC行业成为热点,但资本的急功近利带来了副作用。部分企业靠低价倾销占领市场,优质厂商因成本压力被挤出。资本的短视透支了行业的长期红利,使市场从“风口”陷入“漩涡”。

更讽刺的是,一些企业为吸引投资虚报产能、夸大技术,最终市场泡沫破裂,留下一片混乱。

沉没成本的束缚

SiC产业进入门槛高,设备投资大、研发周期长、试错成本高,企业一旦进入就难以退出。沉没成本像紧箍咒,迫使厂商在价格战中坚持,因为退场意味着血本无归,继续战斗还有一线希望。

这就像输红了眼的赌徒,不肯离场,总觉得下一把能翻盘,却不知已被庄家操控。

“丢盔弃甲”式的“腾挪”

有人说SiC行业的价格战是“刘备式的腾挪”,但这种说法过于乐观。SiC厂商的降价行为更像是“丢盔弃甲”,低价倾销牺牲了利润、品牌和技术积累。甚至有些企业为降价牺牲质量,短期内看似强大,长期却自毁根基。

破局之道:从“内卷”迈向“外扩”的五条路径

SiC行业的未来并非毫无希望。面对价格战,国内厂商需要跳出“囚徒困境”,从技术、产品、市场、标准和政策五个方面寻找破局方法。

借鉴日本:专注细分领域

日本企业成功的秘诀是“不争第一,只做唯一”。SiC厂商可以学习这一思路,聚焦细分领域,打造差异化竞争力。比如针对新能源汽车的OBC市场,开发高效率、低成本的SiC模块;在光伏储能领域,推出定制化的SiC器件。

这就像在火锅店里,不抢最贵的牛肉,专注做一份独特的麻辣鸭血,也能吸引顾客。

丰富产品矩阵:从单一到系统

单一的SiC器件市场竞争激烈、利润有限。厂商可以丰富产品矩阵,从“卖零件”升级为“卖系统”。具体方式包括开发SiC功率模块、结合芯片与电路设计提供一站式解决方案、与客户合作定制开发SiC驱动与控制系统。

这就像从卖面粉升级到卖蛋糕,附加值更高,还能增加客户粘性。

升级赛道:关注下一代材料

SiC虽当前火热,但下一代宽禁带半导体材料如氧化镓、氮化铝已开始崭露头角。国内厂商应加大研发投入,探索新材料应用,同时优化SiC生产工艺,提高晶体质量和良率,缩短生产周期、降低成本。

这就像苹果在优化iPhone的同时,提前布局AR眼镜。SiC厂商要兼顾现有业务和未来发展。

制定行业标准:构建竞争壁垒

行业标准缺失是SiC价格战的重要原因。国内厂商应联合上下游企业,制定SiC器件、模块及应用的标准,规范市场竞争。比如制定SiC衬底的尺寸、缺陷率等指标规范,以及新能源汽车应用中SiC模块的性能认证标准。

标准就像护城河,能保护优质企业,将不良企业挡在门外。如果行业有了规范,谁还敢用劣质产品糊弄客户?

行政调控:引导有序竞争

市场失序的原因之一是缺乏有效调控。政府可以通过以下措施引导行业健康发展:合理约束进出口,限制低价进口产品;控制市场规模,避免盲目扩产;逐步减少补贴,促使企业提升自身能力;严惩倾销行为,维护市场秩序。

这就像给野马套上缰绳,既保留其活力,又引导其走向正确方向。

终局:实现可持续发展

SiC行业的未来不是“赢者通吃”,而是“适者生存”。当前的重资产投入和价格战是资本急功近利的结果。未来,SiC企业要回归商业本质,通过技术创新和高效运营实现可持续发展。

技术是核心竞争力

拥有核心技术的企业才能在SiC市场立足。例如ST凭借技术优势占据较大市场份额。国内厂商需加大研发投入,提高SiC衬底质量、器件性能和系统集成能力。

高效运营是“造血”关键

高效运营能让企业实现“造血”。SiC厂商应优化供应链管理,降低成本;通过差异化产品和品牌建设,提高市场议价能力。只有盈利大于支出,企业才能摆脱价格战困境。

告别投机,专注发展

投机取巧的企业或许能一时风光,但最终会被市场淘汰。只有脚踏实地、专注技术和市场的企业,才能在SiC行业的长期竞争中获胜。

图表与数据:洞察行业全貌

以下是SiC市场的核心数据,帮助读者了解行业情况:

图表1:SiC市场应用分布(2025年),数据来源:Yole,2025年估算

图表2:全球SiC市场主要玩家(2025年),数据来源:Yole,2025年估算

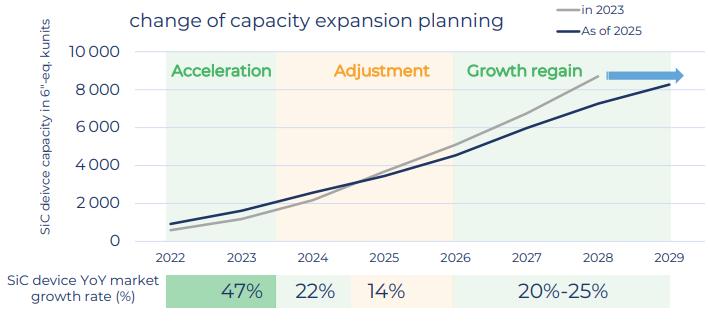

数据来源:Yole,2025年估算图表3:SiC增长放缓(2025 - 2030年)从2024年开始,汽车产能放缓,中国价格战持续,市场处于调整期;

结语:走向共赢未来

SiC行业的价格竞争是产业初期的阵痛和资本逐利的体现。面对产能过剩、零和博弈等问题,国内厂商要以日本企业为榜样,通过丰富产品、升级技术、制定标准和借助政策调控,跳出“囚徒困境”,实现共赢发展。

SiC市场的未来属于有技术实力和运营能力的企业。投机者会被淘汰,而脚踏实地的企业将在103亿美元的市场中迎来成功。

本文来自微信公众号“半导体行业观察”(ID:icbank),作者:编辑部,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com