2220亿险资入市:行业自救与分化并存

出品 | 妙投APP

作者 | 张贝贝

头图 | AI生图

在利率下行、传统险利差损风险加大的背景下,2220亿保险资金通过长期股票投资试点的方式,加速涌入资本市场寻求破局(以下简称“险企长线资金入市”)。

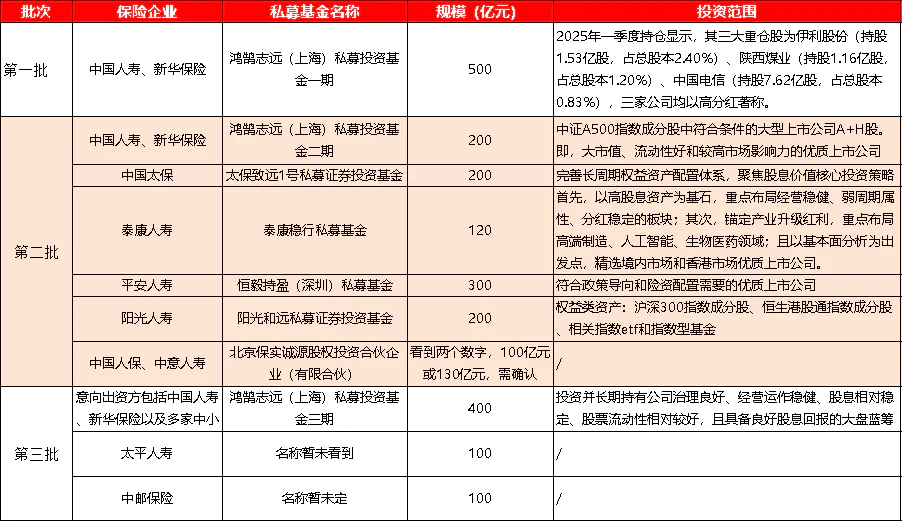

注:保险资金长期投资改革试点,是指保险公司出资设立私募证券投资基金,主要投向二级市场股票并长期持有。目前监管部门已批准三批试点,中国人寿和新华保险作为首批试点机构,规模合计500亿元;第二批获批试点的保险公司有8家,规模合计1120亿元;第三批600亿元的保险资金长期投资试点机构正在陆续获批,三批总规模预计达2220亿元。

随着险企长线资金增加并加速入市,险企投资端的权益类资产可能增加,而受利率下行影响较大的国债、银行存款等资产占比降低,有望提升投资回报率。

同时,险企权益投资收益率提升后,更有信心推广浮动收益产品,还可能反向推动负债端保险产品创新与销售增长,带动业绩走强。

然而,险企长线资金加速入市对保险行业的影响并非“普惠利好”,反而可能成为加速行业分化的“催化剂”。

详见下文。

利差损危机下的“自救”

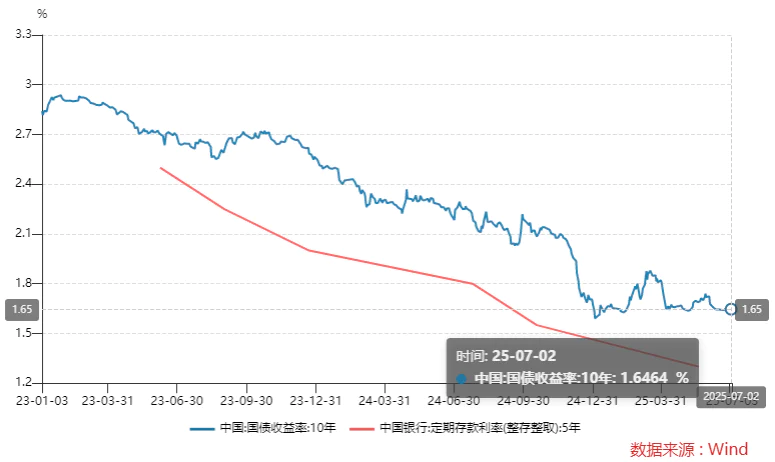

随着利率不断下行,保险公司传统险面临较大的利差损压力(即资产收益无法覆盖负债成本)。

目前国内长债收益率已降至2%以下,且央行6月再次降准降息,我国低利率环境大概率将持续。险企资产配置中大量持有国债和银行存款,这使得险企获取高收益愈发困难,存量传统险产品的利差损缺口持续扩大。

前两年预定利率下调期间,保险公司为保短期保费规模,多次炒作产品停售,在相对较高预定利率阶段售出大量保单(2025年之前,保险企业传统人身保险产品预定利率均高于2%),如今这些保单成为保险公司的沉重负担,大量高成本负债产品需兑付。

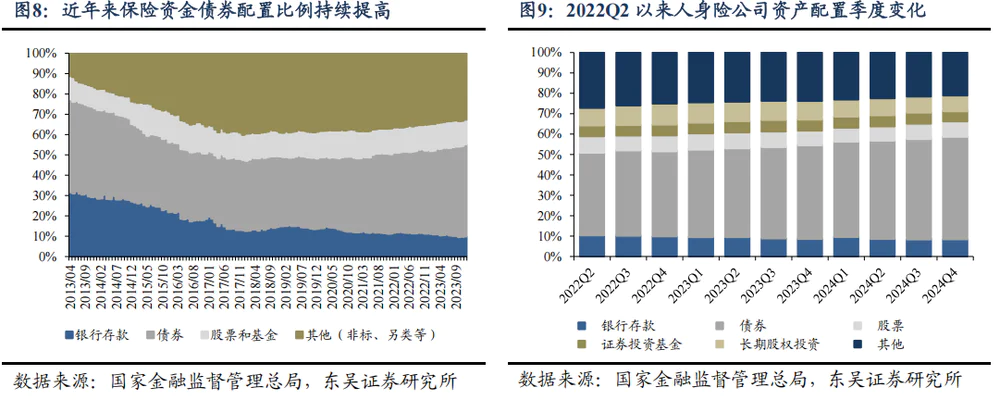

在此情形下,不少险企达成共识,减少国债和银行存款配置,发挥长期资金优势,增配高股息等权益资产,以提升投资收益、带动分红型等浮动收益产品销售,对冲传统险利差损导致的利润下滑。

如中国人寿副总裁刘晖表示,中国人寿将长线布局,发挥权益投资的关键作用,在保持策略多元和结构均衡的同时,重视高质量高股息股票配置;新华保险在2024年业绩报告中明确提出,投资策略向“高股息类等持有型权益资产迁移”。

与此同时,政策也为险企资金加速入市提供支持。

2024年9月,中央金融办、中国证监会联合印发《关于推动中长期资金入市的指导意见》,促进保险机构成为坚定的价值投资者,为资本市场提供稳定的长期投资,定调“长线长投”方向。

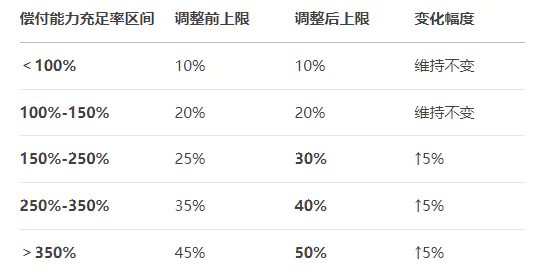

2025年1月,中央金融办等六部门联合印发《关于推动中长期资金入市工作的实施方案》,力争大型国有保险公司从2025年起每年新增保费的30%用于投资A股。4月,金融监管总局发布《关于调整保险资金权益类资产监管比例有关事项的通知》,将部分档位偿付能力充足率对应的权益类资产比例上调5%,释放资本市场增量空间。

国金证券预计,未来三年保险资金入市增量资金约6000 - 8000亿元。

综上,险企长线资金入市是利差损危机下“自救”与政策支持共同作用的结果。

那么,险企能否实现“自救”目标呢?

接下来,先看资产端的投资布局和收益预期对保险企业业绩的拉动情况。

资产端:高股息资产打底,新兴产业博弹性收益

目前,保险资金长期投资试点分三批进行,已批复和拟批复的保险资金累计规模约2220亿元。参与试点的保险公司从第一批的中国人寿、新华保险,扩展到太平洋人寿、泰康人寿等多家公司。

虽部分险企基金尚未正式投资运作,但从鸿鹄志远一期2025年一季度持仓,以及第二批、第三批试点企业的投资思路,可了解险企长线资金入市的投资偏好。

1)第一批试点投资基金鸿鹄志远一期:青睐“高股息资产”。

鸿鹄志远一期基金由中国人寿、新华保险各持股50%。该基金于2024年3月4日启动投资,截至2025年3月初,500亿元已全部投资落地,取得风险低于基准、收益高于基准的良好业绩。

作为保险行业长期投资试点的首批基金,其投向具有借鉴意义。

截至2025年1季度末,鸿鹄志远现身伊利股份、陕西煤业、中国电信3家上市公司前十大流通股股东。

截至7月4日,鸿鹄志远重仓的三家公司股息率分别为:陕西煤业6.96%,伊利股份4.40%,中国电信3.38%,均高于A股整体平均水平1.66%,也高于当前1.6%左右的10年期国债收益水平。

可见,在低利率环境下,头部险企更青睐盈利稳定、分红较高的股票。复盘显示,以股票高分红替代债券利息、对冲利润下滑的策略有效。

如新华保险财报显示,2024年度,公司保险服务业绩为124.67亿元,较2023年增长8.6%;投资业绩达156.74亿元,较2023年负业绩增加216.35亿元,是利润向好的主要驱动力。

(资料来源:Choice数据)

2)第二批、第三批试点企业:高股息资产 + 新兴产业赋能

研究第二批、第三批试点企业投资思路可知,在“高股息资产”配置基础上,增加了政策导向的新兴产业方向。

如泰康保险稳行基金相关人员表示,该基金以高股息资产为基石,重点布局经营稳健、弱周期属性、分红稳定的板块;同时,锚定产业升级红利,围绕国家发展战略,重点布局高端制造、人工智能、生物医药等新质生产力领域,支持实体经济发展。

人保资产相关负责人表示,中国人保积极履行金融央企责任,在股市底部加大投资力度,发挥保险资金规模大、期限长、来源稳定的优势,加大对实体经济特别是战略性新兴产业、先进制造业、新型基础设施等领域的投资。

第三批试点企业太平人寿表示,继续强化“长钱长投”理念,布局战略性新兴产业、创业投资,及医康养上下游价值链领域。

(资料来源:公开资料)

总体而言,险企长线资金入市,一方面大盘蓝筹、高股息等优质资产是配置基础;另一方面,政策引导的国家战略性新兴产业如高端制造、人工智能等赛道将获重点投资,以获取更高收益弹性。

需注意,新兴产业如AI、生物医药等赛道虽收益弹性高,但技术迭代风险可能加剧收益波动;且新兴产业投资对行业投研能力要求高,难度大于高股息资产布局。

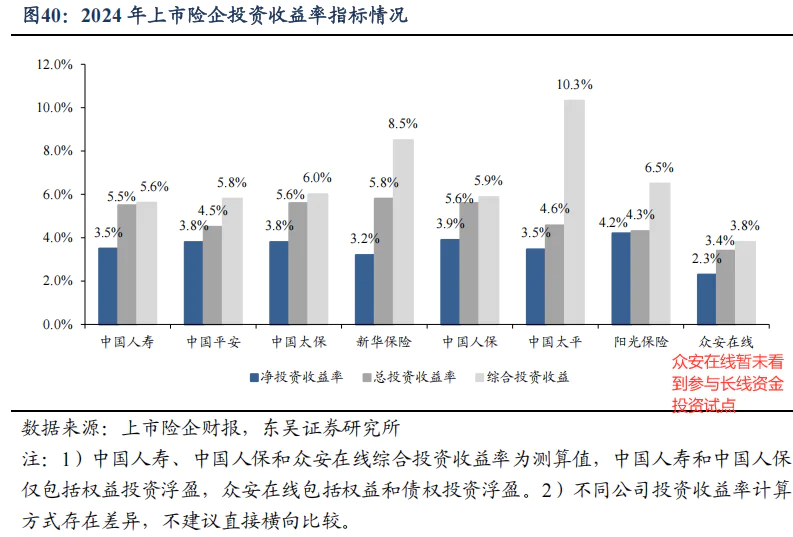

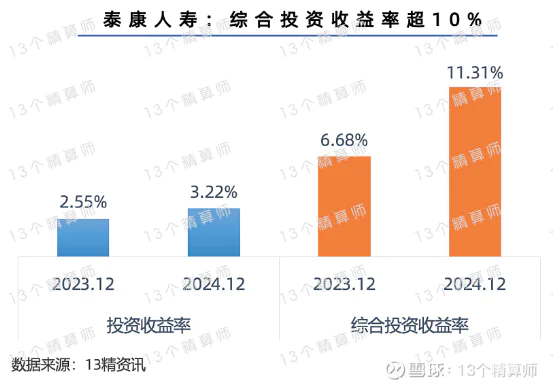

由此可见,险资入市有望提升保险企业资产端投资收益,但风险波动也会加大,这取决于企业投资实力。从投资收益率看,此次险资入市试点参与企业水平相近;结合综合投资收益率,泰康人寿、中国太平、新华保险、阳光保险优势较大,可重点关注。

注:净投资收益率是投资收益扣除直接费用(如管理费、交易成本)的收益;综合投资收益率与总投资收益率的核心区别在于是否包含未实现的公允价值变动收益(浮盈浮亏)。总投资收益率仅反映已实现的投资收益,而综合投资收益率还包含持有资产的市场价值波动带来的未实现损益。

资产端收益改善只是第一步,险企业绩提升关键在负债端。险资入市能否将投资收益转化为产品竞争力?接下来分析。

负债端:主动调整产品结构,降低对利差依赖

险资入市有望带来高收益预期,改善资产端收益。在此情况下,保险公司分红、万能等浮动收益率/非保本产品的“浮动收益”将向好,提升产品竞争力,促进销售增长。

这将对冲利率下行、投资收益率承压导致的传统险产品利差损风险。

因此,险企有动力主动调整产品结构占比,降低对利差的依赖。

从2024年产品销售情况看,参与保险资金长期投资试点的企业均有分红型产品布局。中国平安、中国太平等多家险企高管表示,未来将把分红险产品占比提高至50%;新华保险管理层提出,2025年分红险销售在业务中占比不低于30%。

不过,现阶段分红险等浮动收益率产品销售存在诸多痛点,率先突破这些痛点的企业竞争优势更强。

一是产品同质化。目前各险企大部分产品为分红型寿险和分红年金险,在保障范围、分红方式等方面差异不大,市场竞争激烈。

二是营销人员专业性不足。保险公司以往以传统险为主,销售人员习惯将保险产品当“保本理财”销售,推广分红型等浮动收益类产品,要求销售人员具备分析宏观经济和对比不同公司投资组合优劣的能力。

三是消费者观念有待转变。许多消费者将保险等同于“保本理财”,接受“风险共担,博一定高收益”的理念需要时间。

小结

总体来看,险资入市不仅改善资产端收益,还有望推动负债端保险产品结构调整,重塑险企竞争力。目前参与保险资金长期投资试点的十余家企业,在资产端和负债端的竞争优势和抗风险能力更强。

但参与试点的多为头部险企,它们资金实力和投研实力强,能享受政策红利,未来保险行业竞争格局可能强者恒强。

中小险企资金压力大、人才短缺,即便跟随头部险企调整产品结构、加大高股息和新兴产业资产配置,在产品销售和投资效果上可能也难达预期。

即险资入市可能使保险行业的“马太效应”更明显。

总结而言,2220亿元保险企业长线资金入市,并非简单的资金流入,而是保险行业在低利率时代的“自救”行动。未来,在政策红利和头部险企率先“自救”的情况下,行业“强者恒强的马太效应”将更突出,头部企业有望扩大市场份额;中小险企要么在细分市场求生存,要么在行业洗牌中被整合或淘汰。

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

—————▪作者粉丝群招募▪—————

各位读者如果对本篇文章有疑问,可以长按下方二维码,添加好友,与作者一对一沟通。

此外,作者还对CXO、医美、药店、血制品以及具有主题机会的阿兹海默概念、多肽减重药等领域有覆盖,侧重产业分析和布局企业优劣势分析,感兴趣的读者可以长按下方二维码,与作者进行更多热门赛道和相关上市公司的深度交流。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com