江苏功率半导体“小巨人”赛英电子冲刺北交所,拟募资2.7亿

芯东西7月8日报道,6月27日,江阴功率半导体器件关键部件企业赛英电子北交所IPO申请获受理。

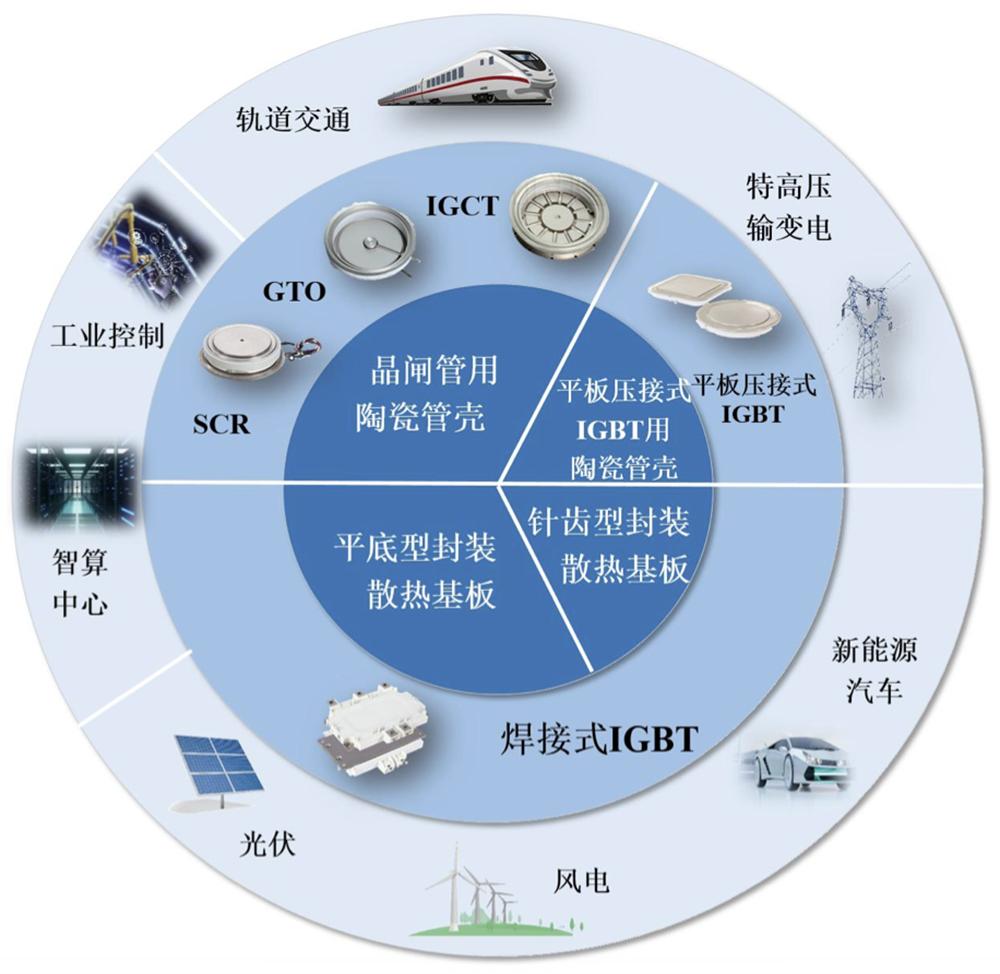

赛英电子成立于2002年11月,2016年1月改为股份公司,注册资本3240万元。它专业从事陶瓷管壳、封装散热基板等功率半导体器件关键部件的研发、制造和销售,是国家级专精特新“小巨人”企业。

赛英电子是国内较早进入大功率半导体用陶瓷管壳领域的企业,以陶瓷管壳和封装散热基板为核心产品,为半导体厂商提供用于晶闸管、IGBT和IGCT等功率半导体器件的关键部件,产品最终应用于特高压输变电、新能源发电等多个行业。

赛英电子与中车时代、客户A、英飞凌、日立能源、斯达半导、宏微科技等行业龙头或知名企业建立了长期稳定的合作关系。

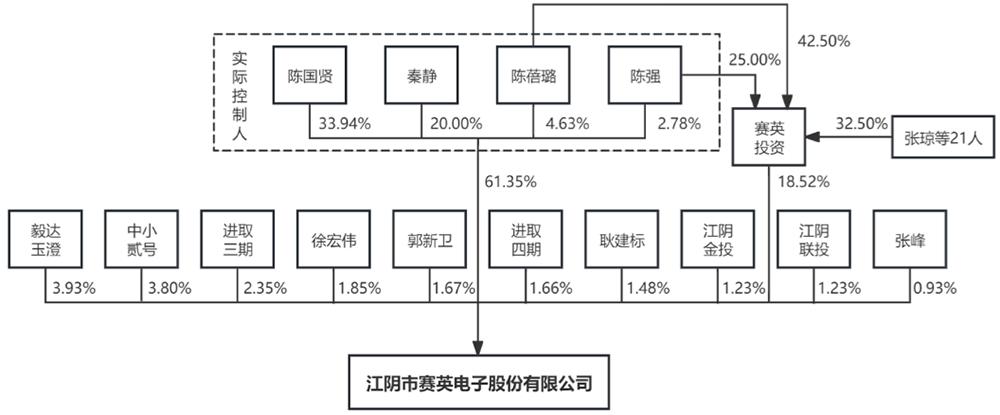

其法定代表人是陈国贤,控股股东和实际控制人是陈国贤、秦静、陈蓓璐和陈强。

此次IPO,赛英电子拟募资2.7亿元,用于功率半导体模块散热基板新建生产基地及产能提升项目、新建研发中心项目及补充流动资金。

01 三年累计营收近10亿,净利润超1.7亿

赛英电子生产的晶闸管用陶瓷管壳和封装散热基板是半导体功率器件关键部件。

该公司专注大功率半导体器件用陶瓷管壳研发制造20多年,攻克了等静压陶瓷高渗透金属化扩散难等行业技术难题,掌握了高密度等静压陶瓷金属化扩散等核心技术,在陶瓷管壳行业领先。

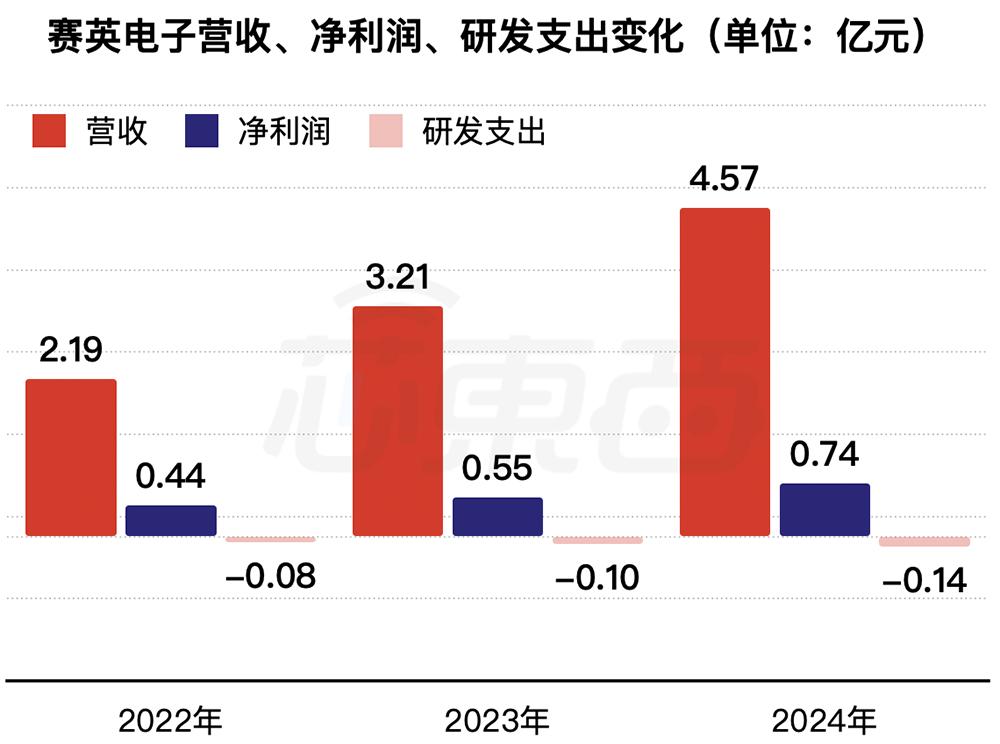

2022 - 2024年,赛英电子营收分别为2.19亿元、3.21亿元、4.57亿元,净利润分别为0.44亿元、0.55亿元、0.74亿元,研发费用分别为0.08亿元、0.10亿元、0.14亿元,均逐年增长。

▲2022年~2024年赛英电子营收、净利润、研发支出变化(芯东西制图)

2025年1 - 3月,公司营收1.36亿元,归母净利润0.24亿元。

报告期内,主营业务毛利率分别为33.02%、31.36%、30.09%,整体平稳,与同行业可比公司平均毛利率差异不大。

赛英电子与华中科技大学等院校建立了产学研合作关系。截至2024年末,研发人员占员工总数的11.80%,拥有44项已授权专利,其中发明专利9项,实用新型专利35项。

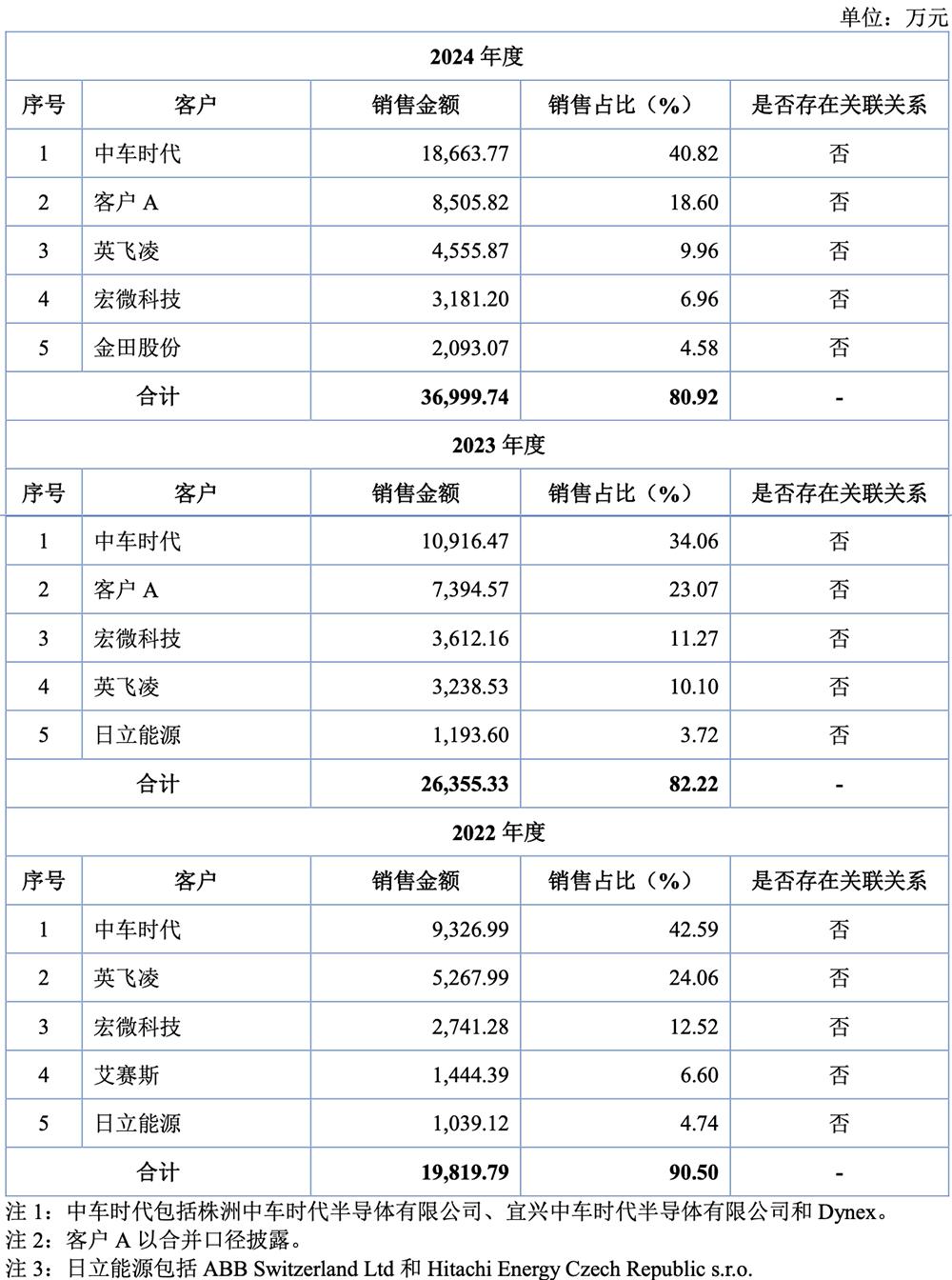

02 中车时代、英飞凌、宏微科技是大客户

赛英电子的主要客户如中车时代、客户A、英飞凌、日立能源、斯达半导、宏微科技等都是功率半导体行业知名企业,规模大,合作长期稳定。因产能有限,赛英电子优先供货这些老客户,报告期内客户集中度较高。

2022 - 2024年,向前五大客户的销售收入占营收的比例分别为90.50%、82.22%、80.92%。

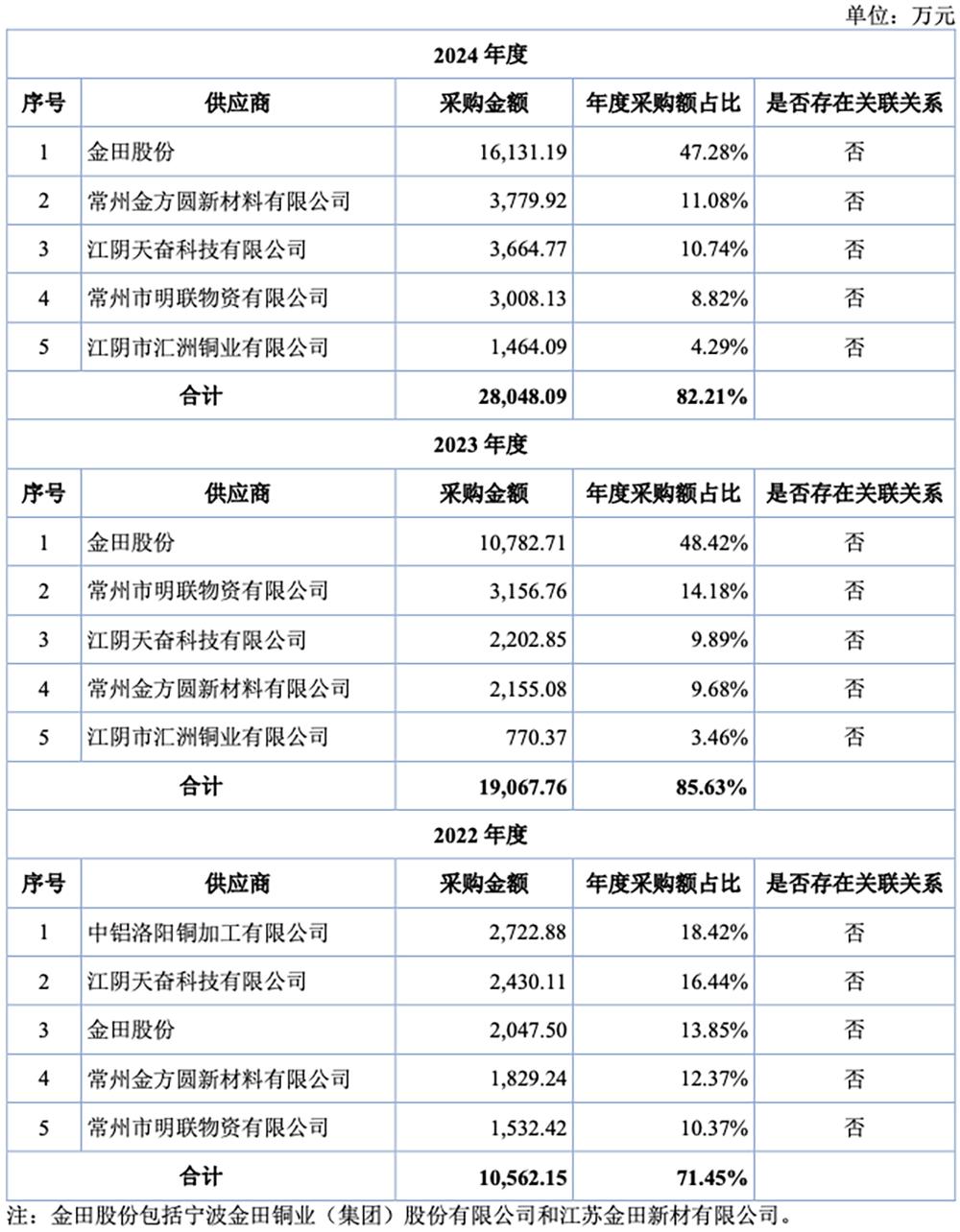

产品主要原材料是铜材,铜材价格变动影响公司生产成本。

2022 - 2024年,向前五大供应商的采购金额占采购总额的比例分别为71.45%、85.63%、82.21%,供应商集中度较高。

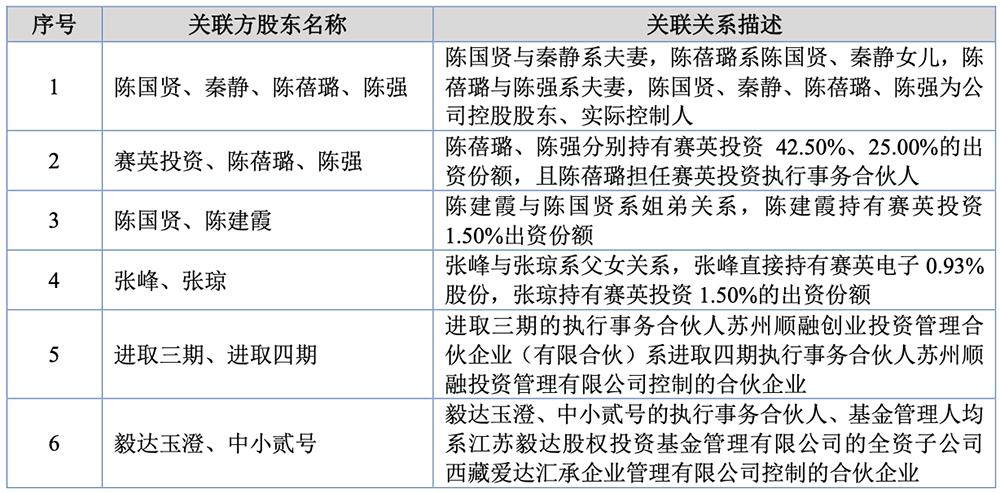

03 股东存在密切家族关系,董事长多位亲属持股

截至招股书签署日,赛英电子控股股东、实际控制人为陈国贤、秦静、陈蓓璐和陈强,发行前合计控制公司79.87%表决权。

陈国贤直接持股33.94%,其配偶秦静直接持股20.00%,女儿陈蓓璐直接持股4.63%,陈蓓璐配偶陈强直接持股2.78%,陈蓓璐与陈强通过赛英投资间接控制公司18.52%表决权。

陈国贤是赛英电子创始人之一,1959年8月出生,高中学历,有丰富的工作经历,2022年1月至今任赛英电子董事长。

其他持股5%以上的股东有赛英投资(持股18.52%)、毅达玉澄(持股3.93%)、中小贰号(持股3.80%)。报告期内,控股股东、实际控制人未变。

▲本次发行前,赛英电子前十名股东情况

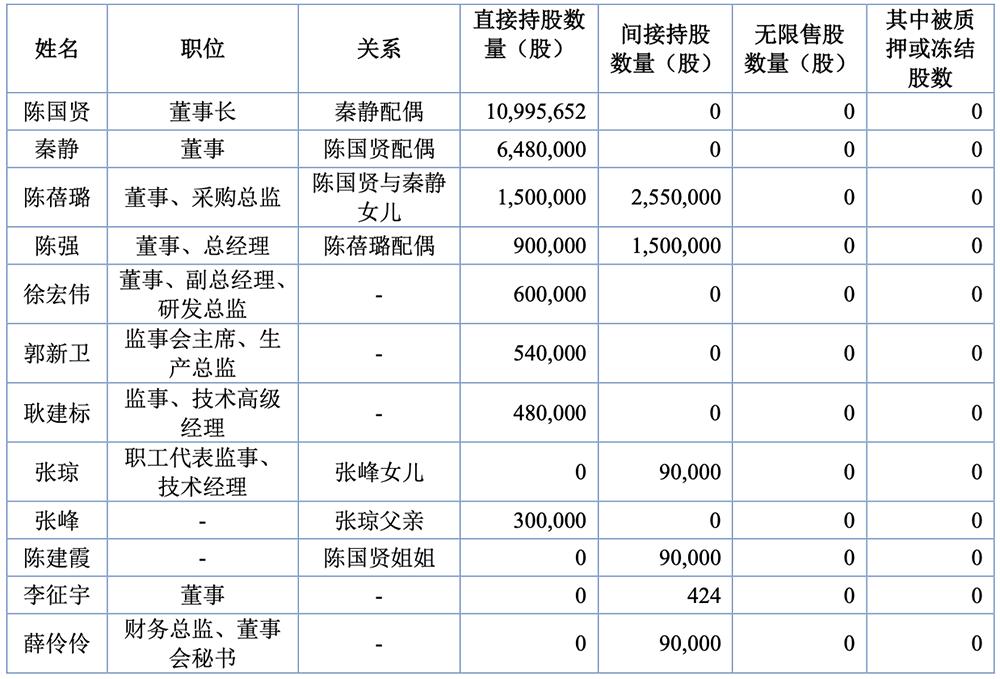

截至招股书签署日,赛英电子董事、监事、高级管理人员及其近亲属持股情况如下:

04 结语:功率半导体市场竞争加剧,赛英电子近年持续加大产品及技术升级

功率半导体器件应用广泛,在特高压输变电等多个领域发挥重要作用。不同类型的功率半导体器件适用于不同的应用场景。

在国家政策支持下,功率半导体行业发展快,竞争也加剧。赛英电子深耕行业多年,近年来不断加大产品和技术升级,形成了多项核心工艺技术,与主要客户保持合作并拓展新客户,巩固市场地位。

本文来自微信公众号“芯东西”,作者:ZeR0,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com