小红书强势进入,当地生活对决全面爆发。

出品/电子商务派Pro

作者/李响

本地生活,这条万亿级的黄金赛道正以前所未有的速度向前飞。

资料显示,2025年中国本地生活服务市场规模有望突破35.3万亿元,复合增长率达到12.6%,线上渗透率有望提高到30.8%,庞大的客户和消费正在加速向线上涌来。

面对这个巨大的机会,美团、JD.COM、阿里、Tiktok、Aautorapper、小红书等新老玩家纷纷派遣重兵,全力以赴,试图在这个充满潜力和商机的市场中占据一席之地。

这场激烈而残酷的本地生活对决,已经全面爆发。

小红书增加了当地的生活

一贯低调的小红书,悄然加快了当地生活领域的布局步伐。

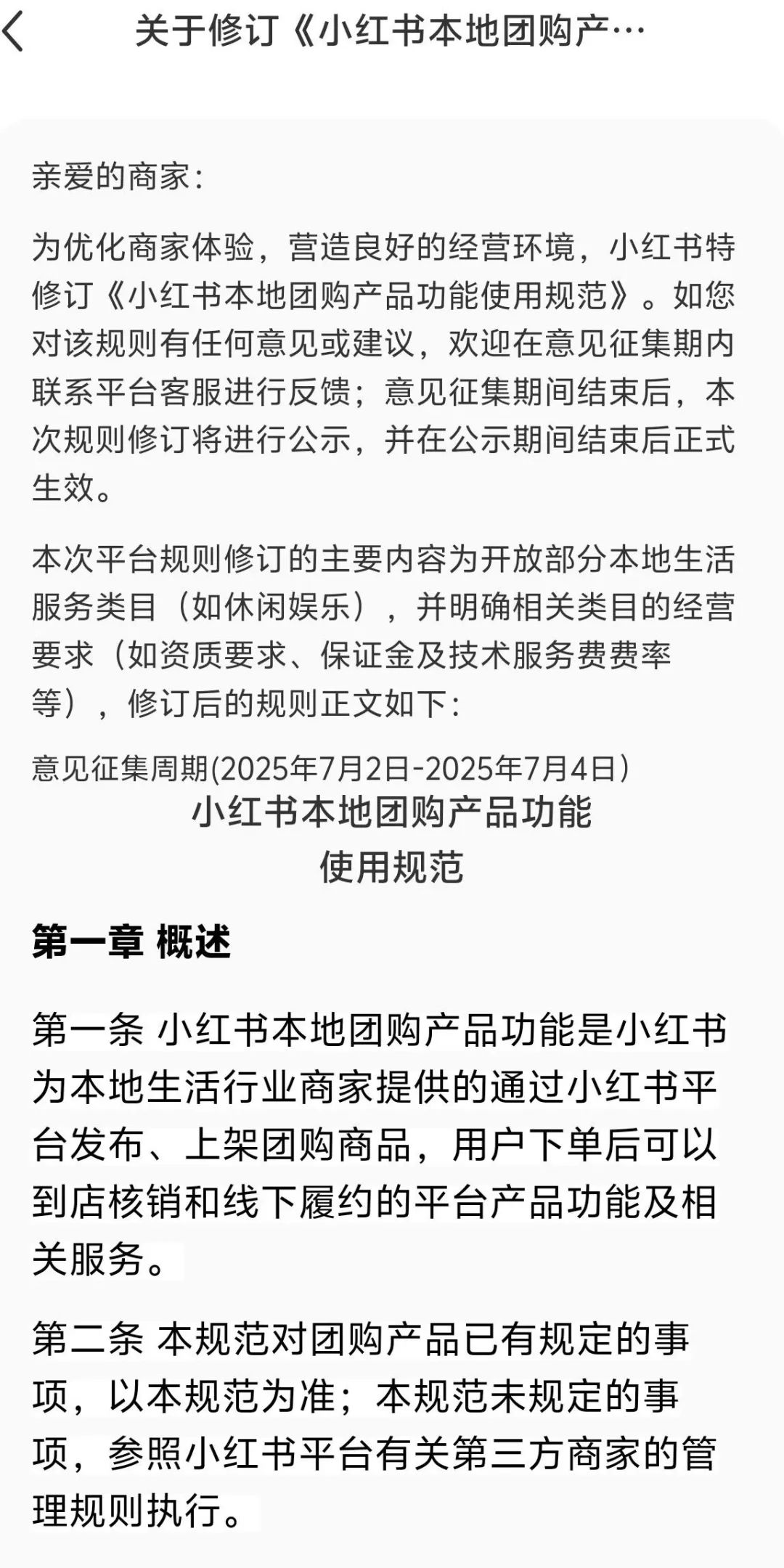

近日,小红书发布了关于修订《小红书本地团购产品功能操作规范》的建议征集通知。

公告显示,小红书本地生活将为所有符合条件的中国大陆商家开放“休闲娱乐”服务类别。目前暂时包括户外游玩、展览、休闲运动、休闲活动等。入驻商家需提供行业相关资质和经营许可证。

另外,公告还指出,对于美食和休闲娱乐类商家,平台将长期实施减免保证金的政策,并将技术服务费率从2.5%逐步下调至0.6%,直到2025年12月31日。

“休闲娱乐”服务作为当地生活中频率高、毛利高、种草特色强的垂直品类,高度依赖内容种草,这与小红书“内容”有关。 “社区”的特点高度兼容,有利于小红书当地生活业务的全面发展,可以为其拓展餐饮、酒旅等低频高品类奠定更好的基础。

其次,美团、Tiktok等强敌在“店内餐饮”领域打开了激烈的战斗。小红书选择专注于“休闲娱乐”而不是餐饮,可以避开美团、Tiktok等竞争对手的较大优势区域,属于错位竞争。

在巨头激烈竞争的市场缺口中,很难找到发展,而小红书则以“休闲娱乐”切入,继续减少存款,这不仅可以绕过正面对抗,还可以找到另一种方式,这是一个不错的选择。

值得注意的是,在此之前,小红书的本土生活部门只对单一品类的“美食”开放。从这个细节来看,小红书显然希望在当地生活领域寻求新的突破和发展。

回首当地小红书的生活布局,可以发现,它走的是“小步快跑,脚踏实地”的渐进路线。

2023年4月,小红书首次开放本地生活团购功能内部测试,正式进入本地生活战场;2024年9月,平台宣布本地生活功能向49个城市的商家开放,业务进入本质运营阶段;今年年初,小红书本地生活业务逐步向中国大陆所有食品商家开放,业务覆盖面进一步扩大。

对此次“休闲娱乐”品类全面开放,则是在此前的基础上,看到差异化优势战场,发起了一场非常有针对性的进攻。

回到小红书本身,布局本地生活也是为了扩大自己的商业影响。

此前,金沙江创投的一份内部文件显示,小红书的估值已经跃升至260亿美元(相当于约1867亿人民币),比2023年底的170亿美元增长了50%以上,已经超过了自己2021年创下的200亿美元估值高点。

最近两天,阿里巴巴收购小红书的消息也在业内疯传。虽然小红书已经明确回应了“信息是谣言”,但这一系列动态也从侧面反映出小红书在商业市场的竞争力日益增强。

随着这种发展趋势,小红书加快了当地生活这一万亿级市场的布局,自然也名正言顺。

巨人围攻,竞争升级

将目光转向整个市场,可以发现,近期本地生活市场异常热闹。

老牌巨头如美团、阿里、JD.COM等厉兵,抖音、快手等新兴势力也跃跃欲试。

美团作为当地生活领域的早期开拓者,在外卖、进店、酒旅等关键业务中的市场份额接近70%。其服务涵盖外卖、酒店预订、电影购票、团购折扣、药品购买、出租车出行、跑腿代理、美发预约等多种场景。,是当地当之无愧的生活服务巨头。

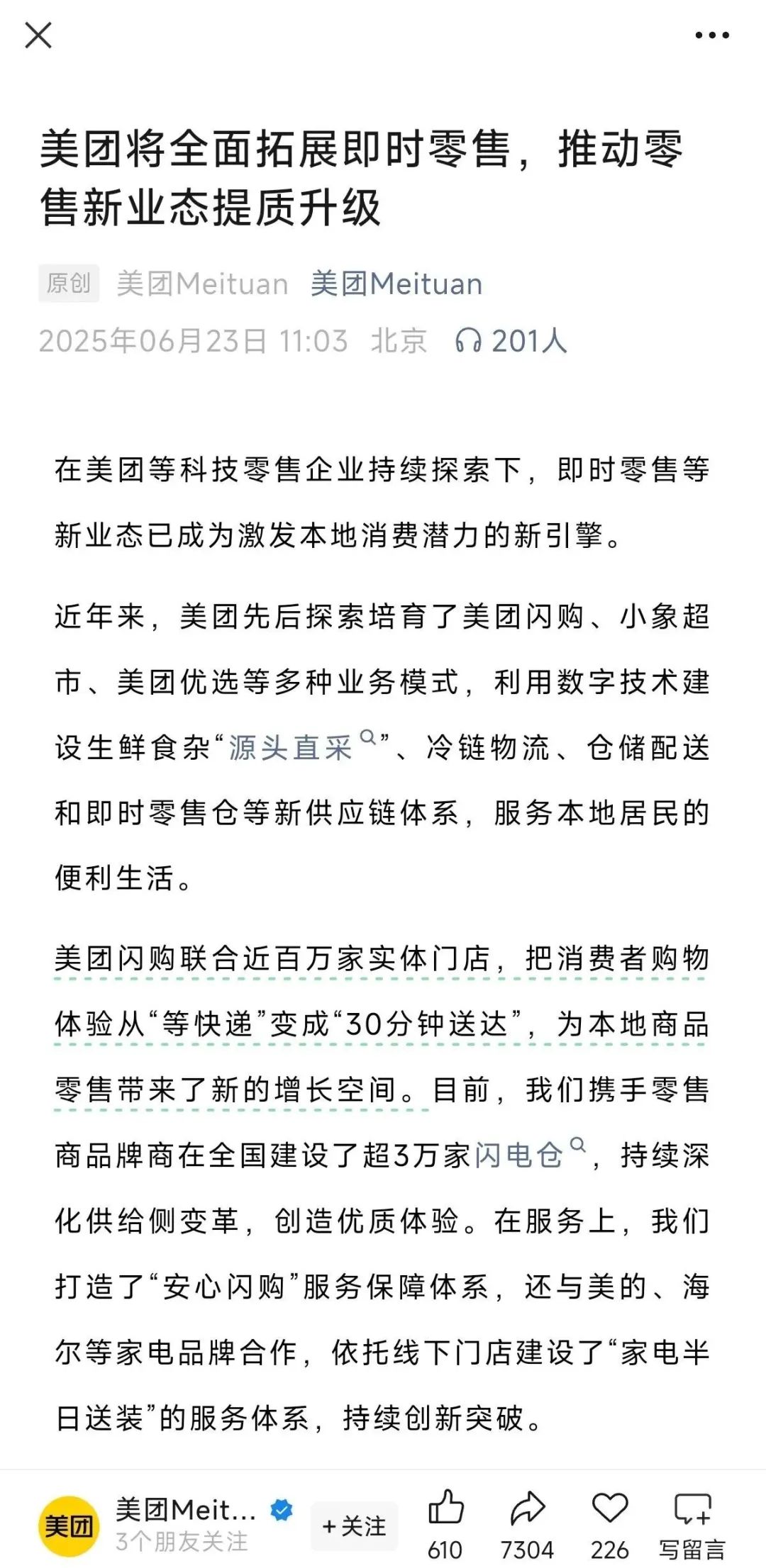

即使地位难以撼动,美团也没有躺在过去的成就上。6月23日,美团正式宣布将全面扩大即时零售,推动新零售业态升级。具体来说,美团将调整升级其运营模式,如美团闪购、大象超市、美团优化等。

最新动态也表明,美团旗下的硬折扣超市项目已经正式命名为“快乐猴”,预计今年8月正式开业。第一批店铺计划在北京设立一家店铺,在杭州设立两家店铺。从商业模式来看,“快乐猴”以盒马NB为目标,主要推广硬折扣策略,第一批店面面积约800-1000平方米。

即时零售作为当地生活地图的重点,正被美团赋予重任。在激活美团本地生活商业活力的同时,要通过线上线下紧密结合,提升用户端感受。

对阿里来说,最新的策略是将饿了么、飞猪并入中国电子商务事业集团,清除本地生活与电子商务的界限,实现内部资源的深度合作。

另一方面,JD.COM首先涉足外卖业务,然后布局酒旅领域,让JD.COM物流投身外卖和送餐服务,试图凭借强大的供应链体系煽动当地生活市场。

另外,抖音和快手这两大流量巨头,在当地生活跑道上的发力同样不大。

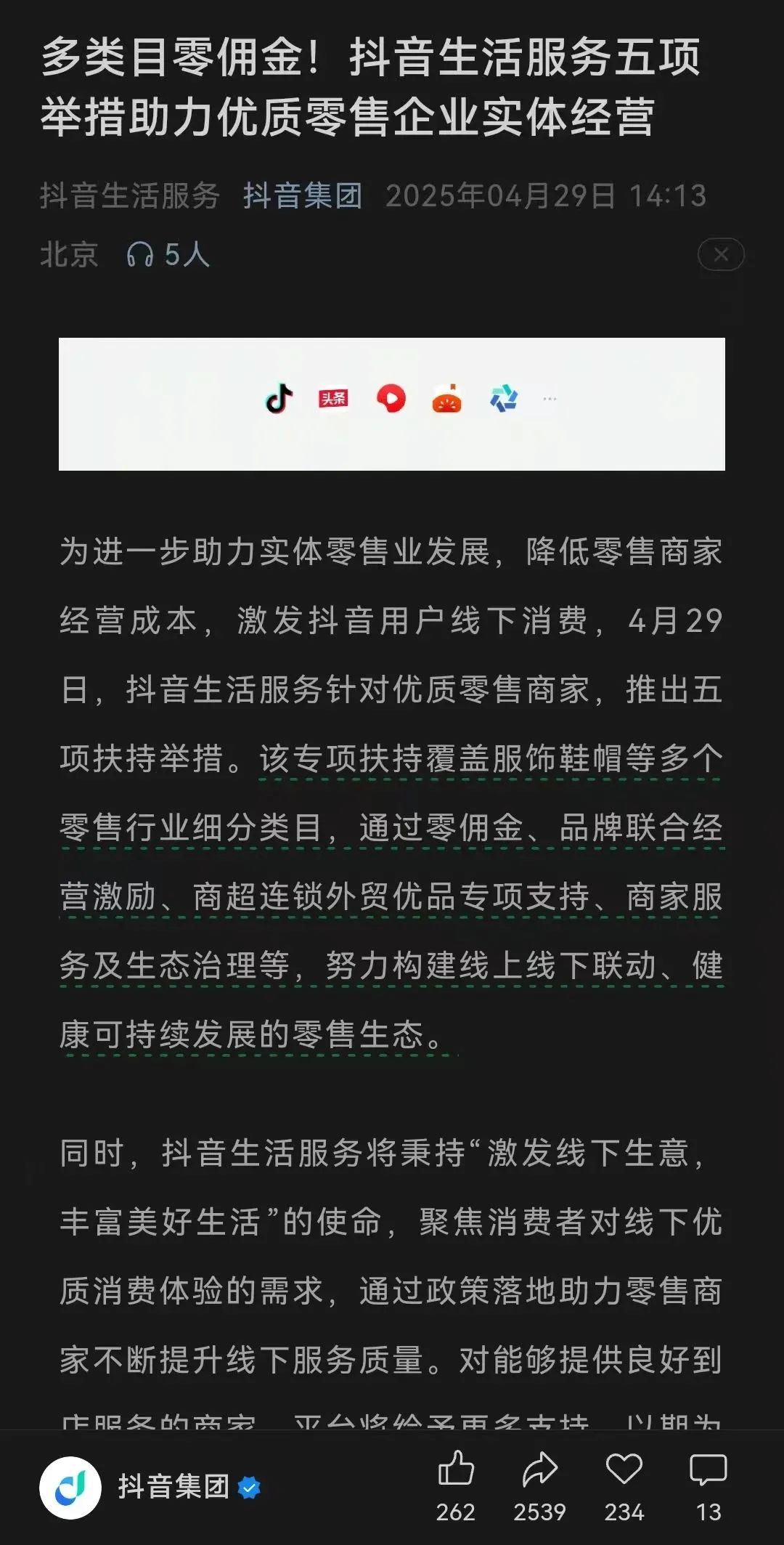

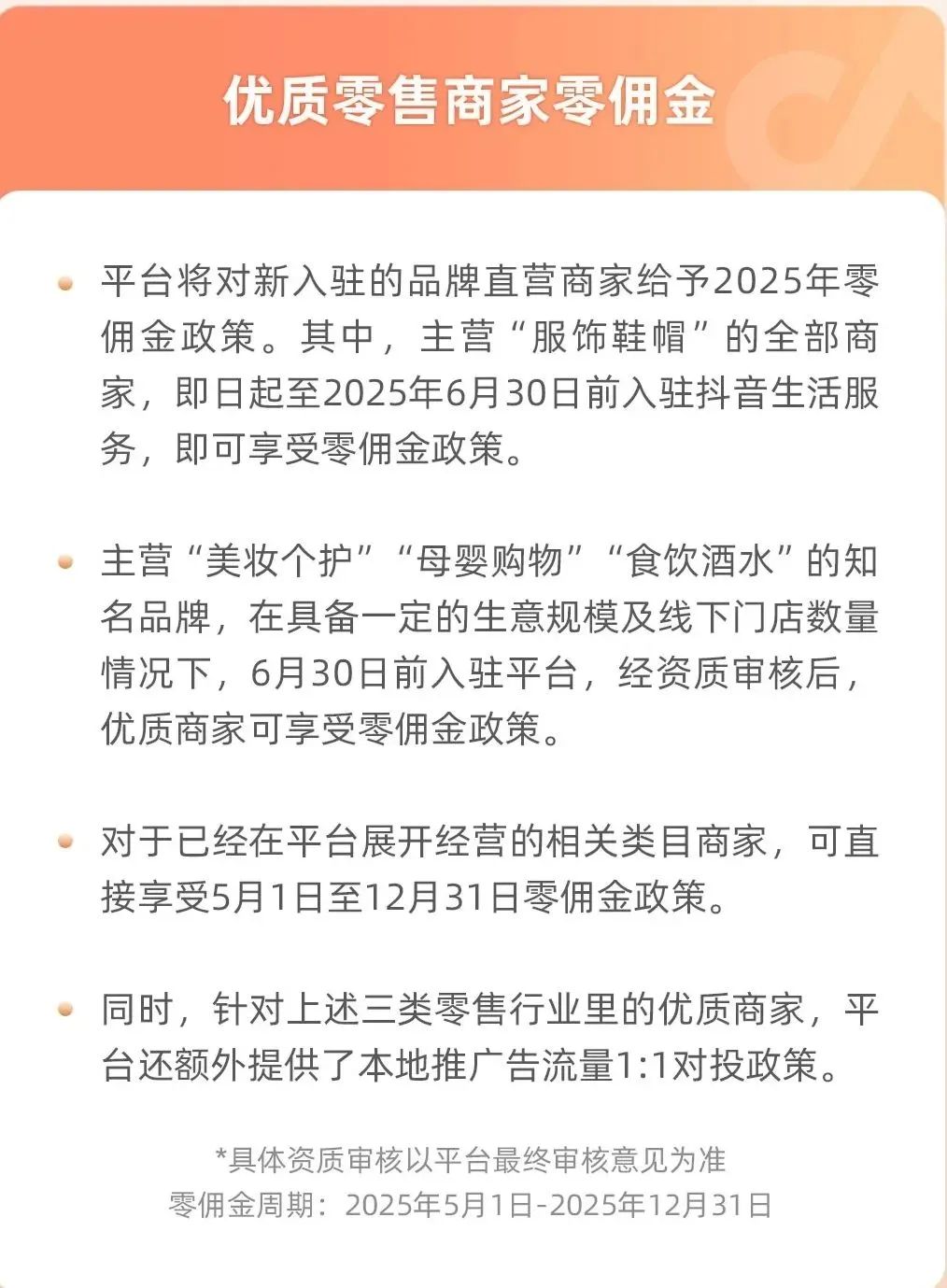

Tiktok调整了平台的佣金政策,希望留住高质量的商家,选择能够持续为平台赚钱的商家。比如2025年给新品牌直营商家零佣金政策,2025年6月30日前进入服装鞋帽商家可以享受零佣金。

在2025年,Aautorapper将继续以新线城市(三线及以下城市)为重点市场,依托新线城市强大的客户消费力。GMV 快速增长等优点,吸引更多商家入驻,探索当地生活市场前景。

从美团、阿里、JD.COM,到抖音、Aautorapper,他们都在争夺当地生活的大蛋糕。目前当地生活战场硝烟弥漫,小红书的压力可想而知。

然而,小红书并不是没有自己的优势。它罕见的种草基因和独特的社区生态可能是突破当地生活业务的关键筹码。

随后,小红书能否在与美团、阿里、JD.COM、Tiktok、Aautorapper等头部巨头的竞争中找到正确的定位和突破,值得密切关注和期待。

赢得当地生活并不容易。

当地的生活,从来都不是一块好啃的骨头。

这个万亿市场看似热闹,实则暗礁密布,甚至连手握流量、资金和技术的巨头们,都面临着各自难以解决的困境。

作为一个深耕多年的“老玩家”,美团正面临增长瓶颈。流量红利达到顶峰后,客户增长放缓,但商家对佣金的敏感度持续上升,中小企业流失风险加剧。

另外,下沉市场虽然有空间,但低线城市客户价格敏感,需求分散,线下业绩成本居高不下,与抖音、Aautorapper的流量掠夺战让他们感到压力更大。

Tiktok和Aautorapper带着内容基因闯入,却卡在了“流量转换服务”的闭环上。短视频和直播可以快速点燃当地的团购套餐,但核销率和回购率很难长期保持在高水平。同时,线下服务质量参差不齐;在新线城市的扩张中,供应链和即时配送的不足也非常明显,当地生活服务的响应速度暂时不如美团。

阿里的整合问题一直没有解决。饿了么和高德、支付宝流量协调效率低,进店业务被抖音分流,回家业务难以撼动美团地位;然而,JD.COM的缺点在于当地的服务资源密度。虽然供应链优势突出,但线下门店覆盖不足,目前很难满足用户的及时需求。

小红书虽然靠内容种草打开了差距,但由于交易链接不完善,用户从“看”到“买”的转化总是很慢。如何在内容与交易、闭环与开放、社区特色与商业效率之间找到平衡,仍然是其发展中不可避免的问题。

巨头之间的竞争本质上是对线上流量、线下业绩和服务标准化的综合考验。接下来,谁能先解决这些困境,谁就能在这种流行中杀出重围。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com