连冲4次IPO的喜马拉雅,最终被腾讯捡起来。

这个世界真的很快,前几天我们还在研究喜马拉雅是否会被收购,结果那天下午这件事就直接正式公布了。

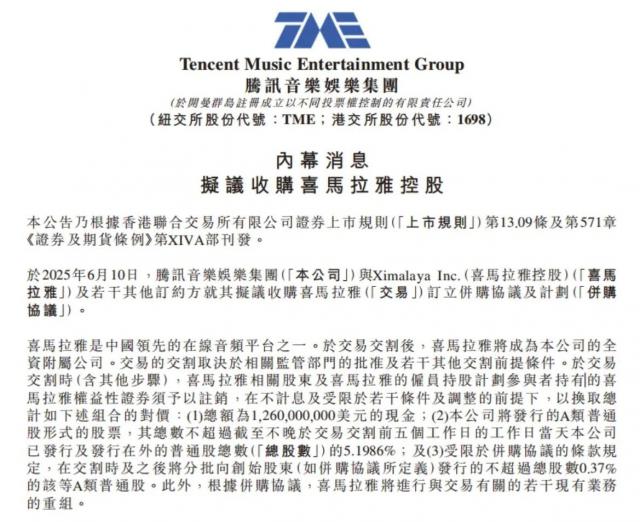

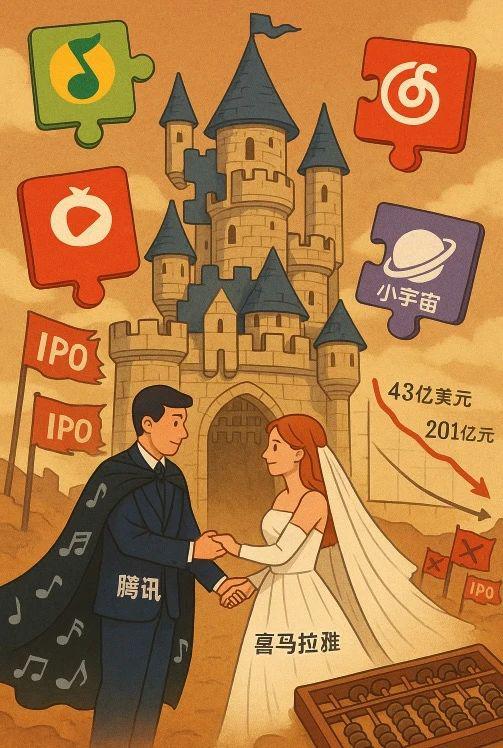

接手的不是陌生人,而是你们绿钻会员最熟悉的腾讯音乐集团。(TME),总成交价格为 12.6 亿美金现金,再加上一些腾讯音乐的股票,总共大概是 201 个小目标。

好吧,好吧,这件事已经在网上传播了好几年了。直到现在,靴子才落地。这个音频哥终于低下头,选择了腾子的大腿。

表面上看,这段婚姻的确是男才女貌,消息一出,QQ 音乐股价大幅上涨 盘前涨幅一度超过6%。 10%。

但是仔细一看,这更像是你情我愿:一边是急于补位的音频王国,另一边是忧心忡忡的落魄巨头。

为什么,腾讯虽然在音乐领域风雨交加,但在长音频领域并没有太大的改善。看着西红柿听,靠的是免费的步步紧逼。再加上网易云的布局和像小宇宙这样的垂直播客的崛起,在这个节骨眼上赢得了喜马拉雅,可以快速为自己的音频地图搭建一条深厚的环城河。

再次看看喜马拉雅这里,虽然拥有大量的用户,连冲 4 次 IPO 都折戟沉沙,估值一路缩水。现在这个 201 亿的“彩礼”,虽然不如当初的“彩礼”, 280 亿元估值的巅峰,但也算得上体面。

所以要我说,早就该结婚了,再拖几年,价格也许还不够好。

但是这波收购,如果只看喜马拉雅,真的很小。对于整个行业来说,恐怕我们真的需要改变我们听播客和有声书的江湖。

而且这个,主要是因为你喜哥的体量。

在中国播客中,很多人认为最热门的平台是小宇宙,但事实上,小宇宙的用户和内容其实是比较垂直的,专注于科技文化,走的是小而美的垂直精品社区路线。DAU(日活跃用户)大概 250 万。

对于整个中文播客来说,最大的还是喜马拉雅。

图源知危:喜马拉雅下注 AI 两年但难以实现,知情人称“实施变形”

无论是主推 PGC(电台型)蜻蜓 FM,或者网易云在年轻人中风生水,在喜马拉雅的体量面前显得小了一号。

由于喜马拉雅用户盘子太大,而且什么都有。

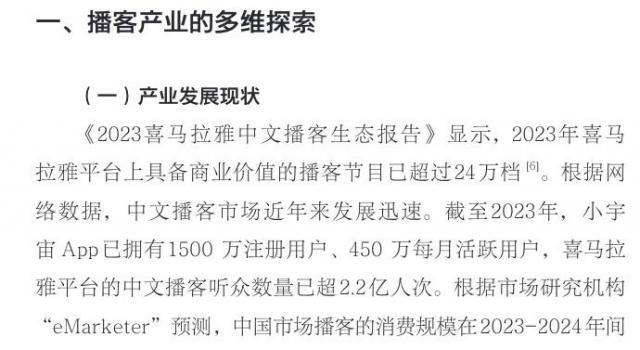

在光数据方面,他家的月活跃用户(MAU)高达 2.8 亿,播客观众更是如此 2.2 亿。在整个在线音频行业,客户花在听物品上的总时间,喜马拉雅一家就占了。 平台上有60.5% 3.4 一亿个音频内容,光是可以用来赚钱的,有商业价值的播客节目就有。 24 万档。

所以从喜马拉雅的情况来看,你也能理解整个中文播客环境。

实际上,对于整个中文播客行业来说,现在的确是如此。风口上“逆势而上”的时期。Statista 数据显示,整个市场的盘子已经超过了 250 近五年来,亿元人民币的年平均复合增长率高达 35.12%。

但是成长的烦恼,也很明显。整个中文播客市场看上去很热闹,但也充满了分歧。

另一方面,播客顾客贼有意义,付费意愿强。

在000听播客的主力军中, 后占了 72%, 24 到 40 年轻人也超过了年轻人 60%,45.9% 所有的观众都购买了付费播客节目。

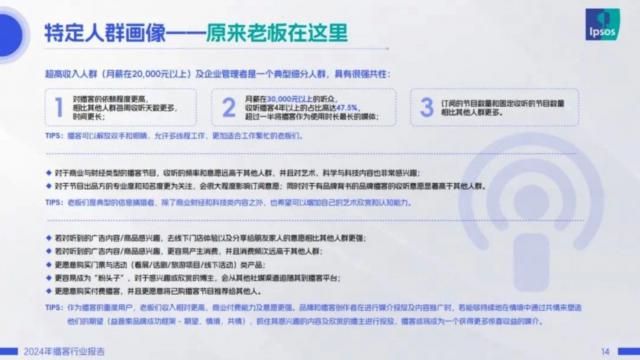

头部播客机构「日谈公园」2024年联合喜马拉雅发布的《2024》 根据年度播客行业报告,播客的重点受众是月薪。 2 高收入人群和企业管理人员一万元以上。,这类人普遍受过高等教育,消费能力强,对播客的依赖程度也较高,订阅和固定收听节目的数量也比其它群体多。

但是另一方面,这些“金主爸爸”的钱,却没能很好地赚到。

在《播客行业报告》中提到,这些爱听播客的人实际上超过了。 50% 大家都不在乎插入广告,广告退出率最低只有 1.9%,但 2024 全年中国播客广告市场的整体收益只有 33 与短视频平台相比,亿元 2100 十亿的广告收入,真是零头。。。

高增长与低变现的巨大反差,使这一行业显得热闹而尴尬。

具体而言,中文播客的商业化困境,以及当年的困境 B 站有点相似。主流的正餐方式是做广告,大部分播音员都是靠在节目中播放广告和品牌名称来“正餐”。一些有远见的品牌也会开始尝试与播客合作定制长内容。

而且付费订阅这条路,走得极其艰难,只有 18.5% 有创作者尝试过推出付费节目,能够持续收入的那就更少了。

广播客户那么多,按理说应该很赚钱吧?真正的骨感非常。圈内知名头部播客节目《不合时宜》就说自己经过一年的努力,净收入也就是 13 万块。

即使是头部也是这样,那些中小播主的日子有多难,显而易见。

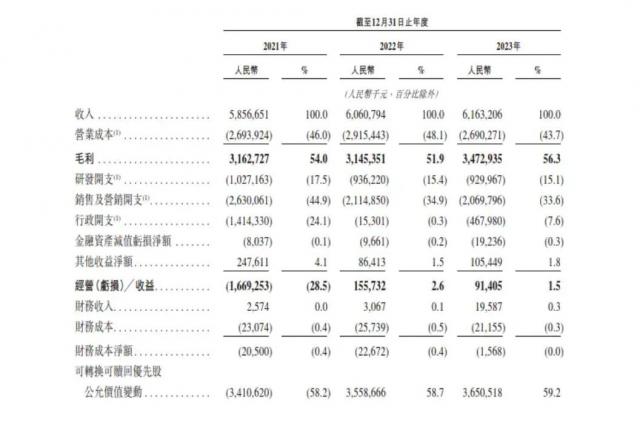

主播不好过,平台也一样。翻翻喜马拉雅的招股书,你会发现2023年 年度喜马拉雅的总收入也不少,61.6 亿元。

但是问题是,这笔钱赚得越来越费力,增速明显放缓,23 年度扭亏增盈,纯利润只有 2.24 亿。这个主要还是靠“勒紧裤腰带”、降低成本省出的,在收益结构上没有太大的突破。

流水量大,利润不多,背后一定有原因。

如果你仔细看看它的收入构成,你会发现它吸引用户的是免广告和部分折扣。 VIP 会员收入,占整整51.7%,这里甚至还有一部分是从这里来的。 88VIP 里选的。而且广告收入,只有23.1%。

虽然音频广告转化率比视频差是一个事实,但是在世界上那些音频平台上,广告收入的比例普遍可以超过 40%。

当然,国外的 Spotify、Apple Podcasts 在独家内容、分层付费、广告网络建设等方面,这些平台仍然比国内平台更加成熟。

但如今,当腾讯这条鲸鱼跳进了播客的池子里,那么整个行业的生态,也许就会为之改变。

从格局上看,仅腾讯音乐和喜马拉雅就是一个组合,客户覆盖率直接飙升到行业。 70% 以上,这对于其他中小平台来说是一个很大的压力,估计行业洗牌是必然的。未来很可能是腾讯和字节(西红柿畅听等)的双寡头时代。).

但更重要的是,腾讯的进入最让人期待的是能否用喜马拉雅啃下播客商业化的骨头。我觉得可能真的有机会。

比如腾讯有你的听歌和社交习惯,可以推给你可能真正感兴趣的广告。广告可以打得更准,平台可以赚米。

再比如,背靠腾讯的会员全家桶,可以随意包装喜马拉雅。如果你能和腾讯的会员打通,你可以付出一份钱,享受三份快乐,平均客户花的钱。(ARPPU)也上去了,潜力无限。也许你还可以学习苹果,做一些花样,把平台抽成从来。 30% 减少一次,让创作者也多喝一口汤,更是大家的喜悦。

而且,腾讯左手阅文,左手喜马拉雅,这个独家内容也管够了,网文文章 IP 多得像不要钱一样,随便挑几本改成有声剧,比如曾经的《三体》,就可以再现现成的爆款。

当然,理想是充实的,现实也可能是骨感的。比如那个被创作者骂了800遍的“平台”。 33% “机制,腾讯接手后,会很善良,会给创作者更多的蛋糕,还是会继续做“包租公司”收租?而且,过于依赖网络文章 IP,是否会挤压播客内容的多样化,也是一个问题。

此外,这次收购与行业垄断有关。现在你成为了行业的领导者,反垄断可能会被提上日程,压力可能会比以前更大。这是一个无法回避的障碍。

总的来说,腾讯收购喜马拉雅无疑是中国播客行业从草率混战转变为巨头标准的标志性事件。对于整个播客行业来说,爸爸腾讯的出手很可能会直接打破商业化的天花板。

腾讯能否在赚钱的同时考虑播客内容的情怀和多样性,不要让播客最终成为大厂流水线上的流量工人?这个问题的答案可能会决定中国播客能否真正走出商业困境,迎来自己的黄金时代。

只能说,大戏刚开始,我们还是继续搬小板凳,拭目以待。

发文:纳西

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com