如何通过多样化来抵御头部代建企业的“火爆”冲击?

2024年以来,代建跑道逐渐饱和,行业迎来了增速放缓、竞争加剧、公司分化的新阶段。在这个阶段,头部建设公司的格局越来越稳定。

代建行业已经从“蓝海”走向“火爆”,作为先锋,一些老牌建筑企业在业务优势、管理优势、品牌优势等方面有着显著的优势,在不同的商业模式和细分领域建立了核心竞争力,形成了鲜明的标签和市场认可。

本文以2024年TOP4公司综合能力为基础。绿城管理,蓝城集团,金地管理,润地管理专注于公司的典型样本。核心优势与竞争力,探寻“火爆”之下,头部代建公司的立身之道。

代建行业增速明显放缓。

头部格局逐渐稳定

在经历了2021年至2023年的快速增长之后,随着代建公司的竞争,2024年行业进入了规模增长放缓、公司格局分化的新阶段,行业面临着激烈的市场份额纠纷。

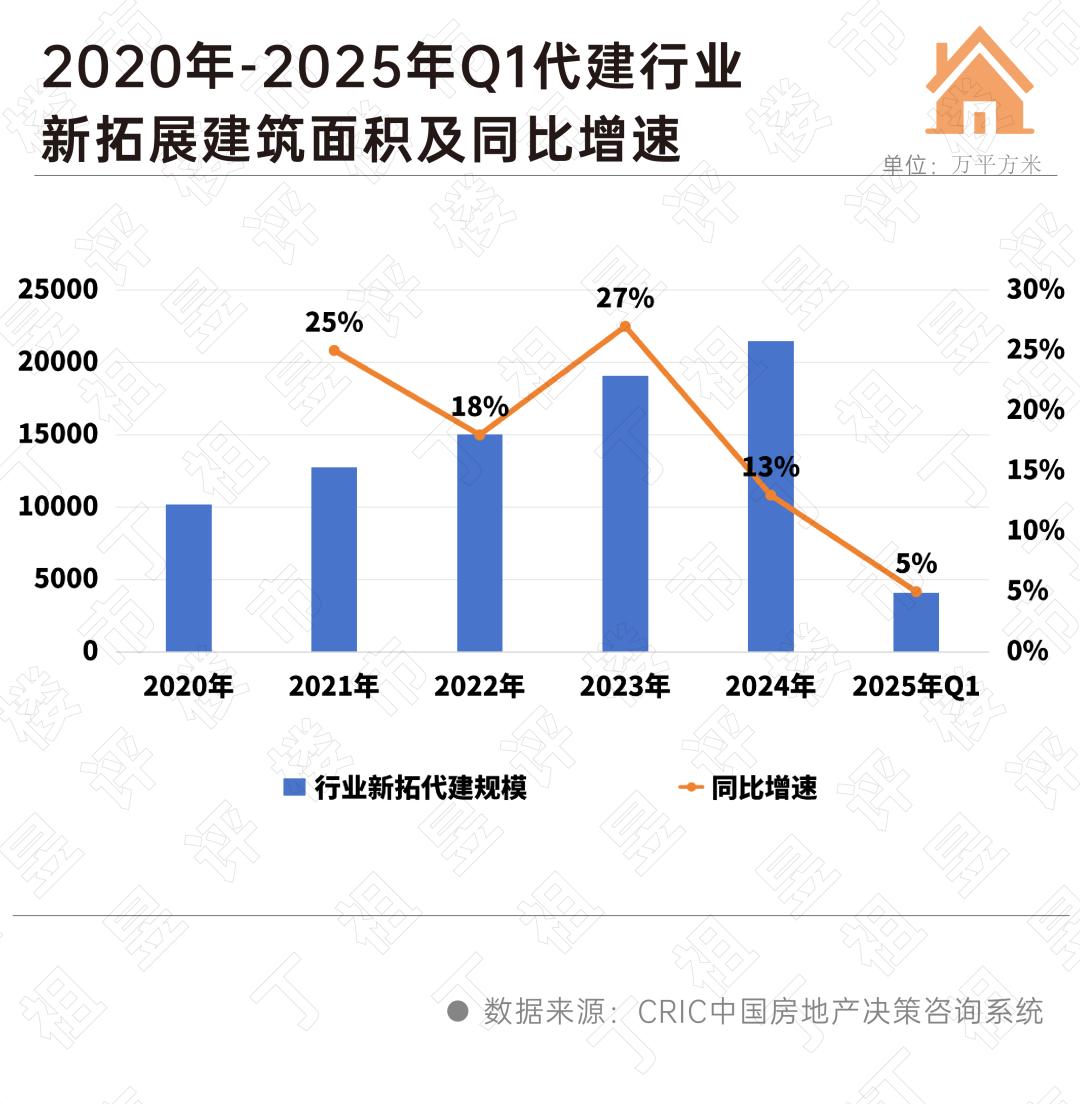

2024年代新拓规模再创新高,达到2.15亿平方米,比2020年翻了一番。但是代建新拓规模同比增长13%,与2023年相比,增速大幅下降14%。%。

到2025年,代建项目的难度越来越大,第一季度新拓代建规模仅同比增长5%。

代建业的发展主要受以下几个方面的影响:

首先,在宏观经济环境的影响下,市场信心和预期仍在缓慢修复。代建作为一种轻资产运营模式,导出品牌和服务,整体风险较小,但住房市场持续低迷进一步降低了客户的发展意愿,从而影响了代建需求。

二是行业竞争加剧,代建企业拓展新项目难度不断加大。截至2024年底,已有100多家房地产企业进入代建行业,行业参与度明显提高。

三是与代建相关的政策利好兑现后迎来短期不确定性。在土地交易持续触底、土地回购等政策的影响下,城市投资和征地规模下降,施工意愿进一步下降;“以购代建”政策导致保障性住房短期内持续承压;资本建设中的救助建设进程逐渐放缓。

代建行业在增速放缓的背景下,也面临着来自外部和内部的多重挑战。

挑战最为重要代建公司在高质量发展和价格战之间存在矛盾,其次这是代建项目超额收益承诺与收益空间收窄之间的矛盾,最终,在轻资产模式下,信任危机、代建企业规模和利润的动态博弈同样不容忽视。

从客户的角度来看,选择代建公司的思路已经从“单服务采购”升级为“战略生态共创”。规模优势不再是客户选择代理公司的唯一标准,而具有长期主义思维、风险共担能力、资源整合能力、能够创造超额收益的代理公司将成为客户的首选。

以服务于专业技能导向委托方

头部企业各有优势

面对一系列挑战和问题,绿城管理、蓝城集团、金地管理、润地管理等龙头企业已经建立了核心竞争力,企业建立的优势将成为解决市场现状的关键。

1、绿城管理:规模领先,标准化体系支撑产品口碑和品牌溢价。

绿城管理作为绿城品牌和代建管理模式导出的主体,凭借先发优势,形成了较大的规模效应。同时,在专业服务、品牌运营、生态协作等软实力的加持下,稳坐是行业第一。

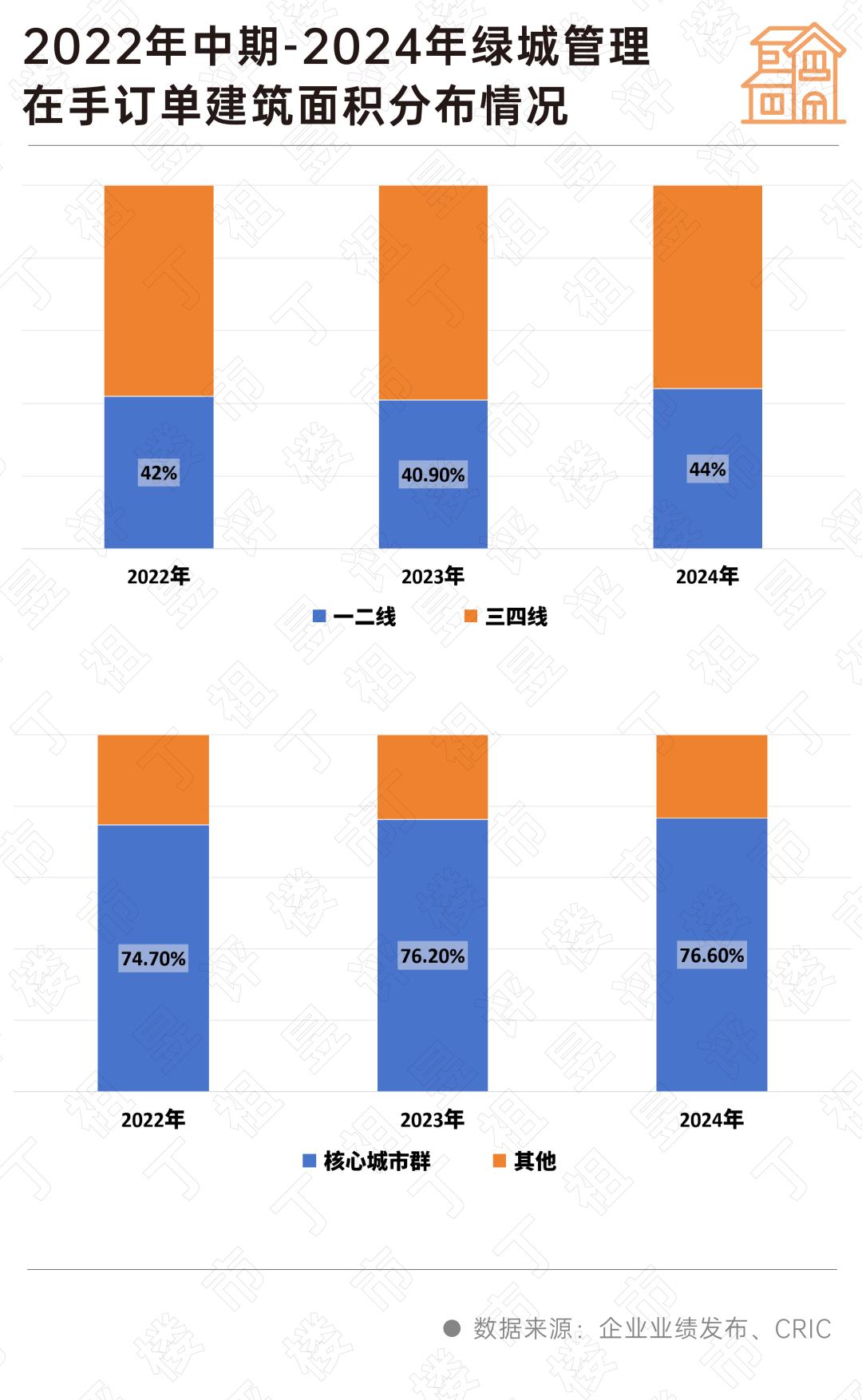

绿城管理项目分布具有较强的抗风险能力和溢价能力。截至2024年末,建筑面积占一二线城市总建筑面积的44.0%,四大核心城市圈(长三角经济带、珠三角经济圈、环渤海经济带、成渝城市群)占76.6%。与2023年底相比,两者的比例都有所上升。

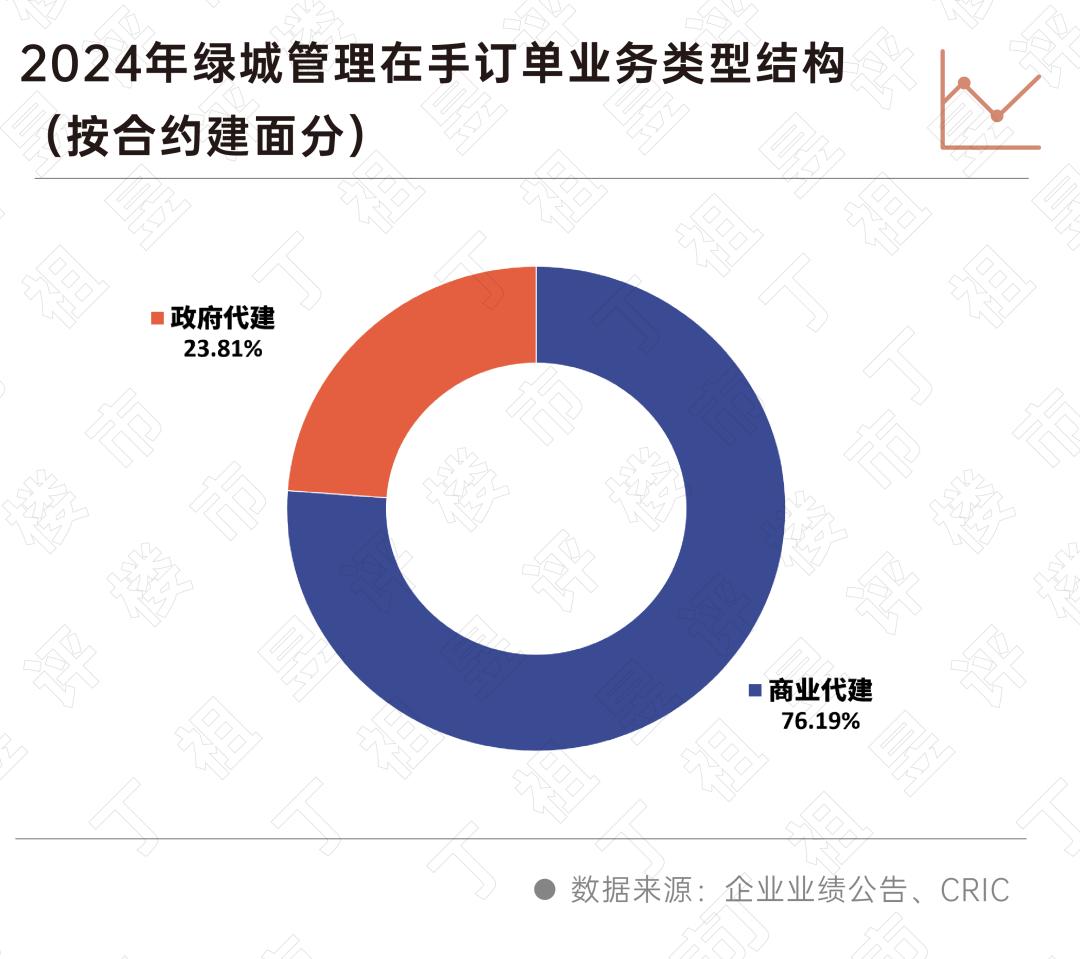

就项目来源而言,2024年底,绿城管理合同总建筑面积中,商业建筑占76.19%。商业建设项目具有毛利高的特点,能给企业带来更高的收益,同时能更有效地保证整体业绩的稳定实现。

2、蓝城集团:生态赋能,在细分领域建立较大优势。

代建头部企业中,蓝城集团特别是与其它头部企业形成一定的差异化竞争,代建保障房和政府公建“代建” 运营”方面,依靠产品和品牌赋能,形成自己独特的标签,并得到市场和客户的肯定。

蓝城集团代建规模在战略转型过程中也处于行业领先地位。截至2024年12月31日,蓝城集团已累计签约代建项目总建筑面积超过1.36亿平方米,已进驻中国27个省、市辖区、146个地级市,交易项目690个。2024年,蓝城集团新增80个代建项目,48个商业代建项目,32个政府代建项目,市场拓展平衡,新增1570.19万平方米的建筑面积,保持行业前三,占行业新增规模的7.3%。

另外,蓝城集团在战略签约上合纵连横,强调长期主义。仅2024年,蓝城集团就与重庆城投集团、昆明交通投资集团、淮安国联集团等10多个合作伙伴签署了战略合作协议。

在代建保障房的过程中,蓝城集团建立了自己独特的保障房标准化体系,提高了代建保障房的质量和效率,同时以更加透明公开的方式与政府委托方形成了相互信任。到目前为止,蓝城集团建造的经济适用房已经进行了四次迭代升级,大大提高了经济适用房项目的质量。经济适用房项目以商品房标准达到极致,长期保持良好的声誉。

虽然短期内实施的“以购代建”政策会导致对保障性住房的需求下降,但从长远来看,在“市场” 在“保障”双轨制度下,保障性住房和城市发展仍有巨大的建设空间。蓝城集团仍将是大多数地方政府合作伙伴在现有高质量保障性住房建设口碑的基础上的首选。

3、金地管理:管理驱动,服务口碑和系统建设优势突出

金地管理已经深耕近20年,形成了完善的项目管理体系、庞大的客户基础、优秀的市场口碑和专业的人才队伍。

持续稳定扩张的金地管理经营规模有三个支撑:

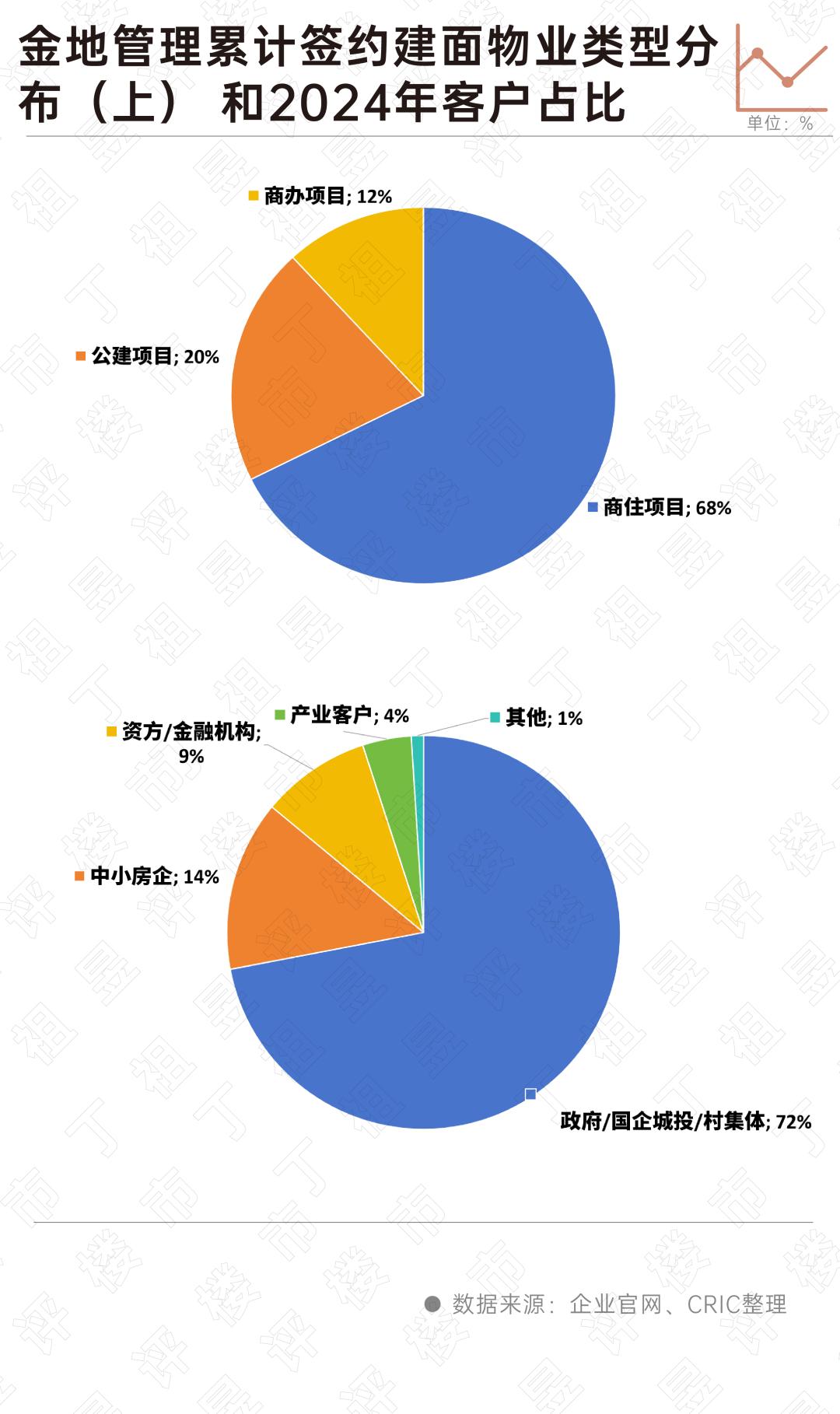

一是全业务覆盖和“代建” ”创新。2024年累计签约管理面积以商住为主,占68%,辅以商业和公共建设,分别占12%和20%,拓展代理运营、咨询、股票更新等多元化跑道,探索股票和增量需求。

一是优质客户结构,促进业务健康发展。在2024年的客户比例中,政府/国有企业城市的投资比例为72%,中小型房地产企业、雇主和产业客户共同发展,丰富的客户类型有助于业务的深度拓展。

三是精确布局驱动效率。金地管理已经在全国60岁了 城市布局,签约管理面积3831万平方米,同比 33%,以高能城市圈和一二线核心区域为战略重点,提高了盈利能力和抗风险韧性。

4、润地管理:市企合作,公共建设领域建设多元化堡垒

润地管理是华润置地旗下的代建业务平台,持续深耕“6 2”多元跑道,业务涵盖文化体育场馆、经济适用房、学校、医院、工业园区、城市发展六大政府建设跑道,以政府公共建设为核心发展方向,在政府建设领域占据领先地位。同时,积极布局商业建设和住宅建设两条社会跑道。

截至2024年,华润城市代建业务实现营业额11.8亿元,累计管理面积7607万平方米,同比增长19%,稳居行业前列。2024年,新增政府代建面积1016万平方米,始终保持领先优势,巩固政府公共建设领域的环城河。

与绿城管理、蓝城集团等公司相比,以住宅代建著称,在公共建筑和工业园区代建领域,润地管理具有明显的优势,从而在多元化代建市场中形成了独特的竞争力。

另外,在政府代建过程中,多元化业务协同优势是润地管理的核心优势。在房地产、医疗、教育、商业、能源等方面,华润集团的多元化布局,为润地管理提供了大量的业务协作资源。

通过政府代建项目的实践经验,在许多分向领域,润地管理成功地塑造了“专家”形象,这也是其市场竞争的核心基础。比如文化体育场馆的建设,构成了从国家级到区级的三级场馆建设标准和能力体系。目前管理项目已达17个,大型体育场管理项目数量居行业第一。

在保障性住房建设领域,润地管理形成了标准化、产业化的建设模式。保障性住房建设与北京大兴机场安置性住房项目等商业配套运营相结合,通过“建设运营收益分享”等合作方式实现长期收益。

长远主义是发展的基石

通过专业化分工实现多方共赢

代建作为转型为轻资产模式的典型业务,具有较强的逆周期效应,已成为许多企业寻求发展的重要途径。

行业和企业在新阶段面临许多问题:比如“如何避免过度扩张,保持高质量发展”、如何与委托方实现利润趋薄下的双赢?、"作为乙方,如何与客户建立长期的信任,形成长期的伙伴关系"等等。

怎样打破游戏?从头部企业的经验可以总结出以下三点:第一,构建核心竞争力,探索细分领域,构建环城河;第二,满足用户多样化需求,扩大增量空间,寻找多样化的复合方式;第三,为客户创造持续稳定的合作,通过服务创造超额收益。

客户需求正从“快速变现”向全周期价值共创转变。代建公司还需要通过品牌、服务、经营、商品等一系列综合能力的培养和打造,以“长期合作伙伴”的作用深入绑定客户需求,确保项目从开发到运营的全链价值兑现,与其简单地追求规模扩张。

不仅仅是规模理论,以专业和服务创造价值,构建核心竞争力是代建“火爆”中企业应该具备的能力,它也是评估和衡量代理公司的重要指标和标准。随着竞争的加剧,企业需要以综合解决问题的能力为客户提供更好的服务,同时依靠核心竞争力在战略发展中实现“攻防兼备”。

未来代建行业仍将保持“强者恒强”、坚持“长期主义”和“核心竞争力”的公司,如绿城管理、蓝城集团、金地管理、润地管理等“特色为王”的发展形势,可以在“蓝海变红海”的代建跑道上构建一条环城河,在行业周期波动中引导价值标杆,与客户形成深度协调,实现股票优化和增量突破的多重价值最大化。

代建行业不是“零和博弈”,而是通过专业分工实现多方共赢。恶性竞争和无序扩张将揭示行业信用,要求龙头企业率先建立标准化服务框架,推动行业从“价格战”向“价值战”转变,形成良好的竞争生态,促进从“规模扩张”向高质量发展的健康发展。

本文来自微信公众号“丁祖昱评房市”,作者:克而瑞研究中心,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com