三星电子,启动困境计划

据韩国媒体报道,三星电子启动了与韩国商业银行签订价值约72.7亿美元信用额度协议的困境计划。作为韩国重要的经济支柱,启动困境计划的措施清晰地展现了三星“不舒服”的日常生活。

对三星电子而言,今天的存储市场,老对头、新对手与自己的距离越来越近。

老对头:海力士的快速成长

随着AI的快速发展,海力士在HBM技术的帮助下迎头赶上。相对来说,三星更依赖于传统的DRAM。有关报告指出,该公司的芯片销售额约为80%至90%,来自传统芯片。但是,由于中国制造商以更具价格优势的替代品迅速发展,对传统存储芯片的需求正在减弱,价格也在持续下降。正因为如此,拥有HBM领先技术的SK海力士才能获得进一步发展的优势。

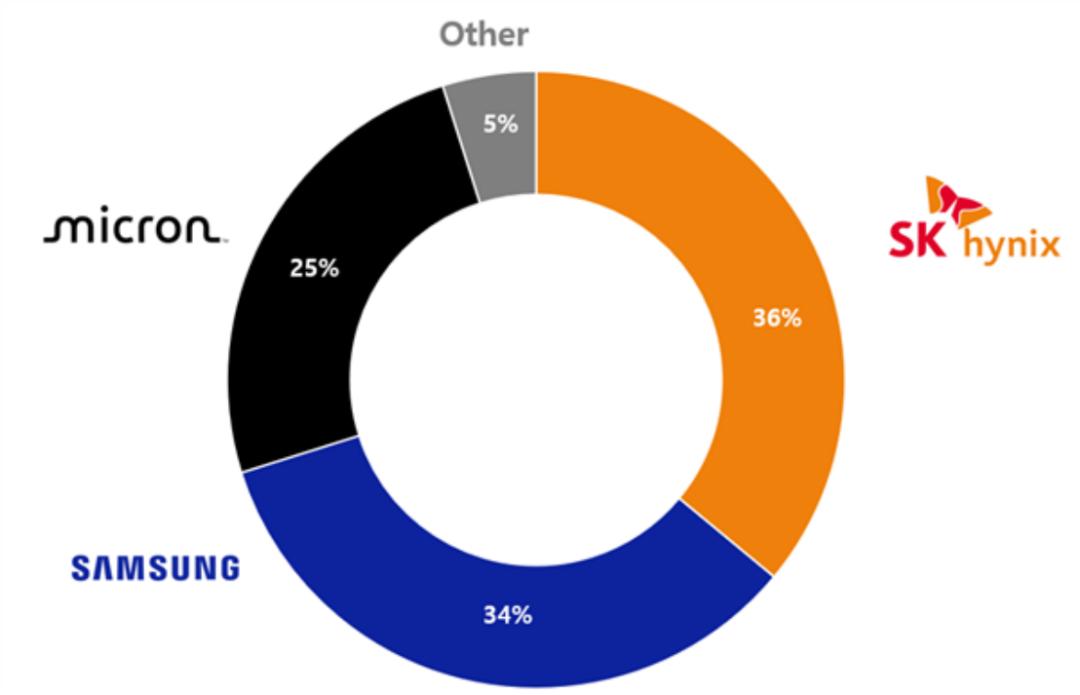

2025年4月,Counterpoint 2025年第一季度Research内存跟踪报告指出,SK海力士首次超越三星电子,以36%的市场份额成为全球DRAM收入的领导者;但是到2024年第一季度,SK海力士的市场份额仍然落后于三星10%以上。

这种超越对SK海力士来说是一个重要的里程碑;与此同时,这一数据也证明了HBM内存在存储市场上的“带货能力”。2024年,高盛预测,SK海力士将继续受益于HBM市场供不应求,其中海力士将在未来2~超过50%的市场份额将在三年内保持。

由于HBM技术开始受到重视,三星一直在努力赶上SK海力士的进步;但是现实并不顺利。

在HBM3E(第五代HBM)市场上,三星不仅被SK海力士超越,而且被美光超越。三星正面临尴尬的局面,因为美光的HBM3E已经进入了“大客户”英伟达的供应链,三星还没有通过英伟达HBM3E的质量测试。

众所周知,HBM市场仍将快速发展,两个“小兄弟”已经进入黄金所有者的供应链。求三星此刻苦于产品质量的心理创伤区。这样就不难解释三星电子在2025年4月将半导体代工业务部门的部分人力转移到HBM业务。

根据韩国业内人士的说法,三星电子已经将“生与死押在HBM4”上。三星计划采用自己的芯片代工技术,在下一代HBM4技术中生产负责核心计算和控制的“逻辑芯片”部分。这样做有两个主要好处:一是大大提高数据传输性能,可以显著提高逻辑芯片与其他部分沟通渠道的速度;第二,根据不同客户的设计专利,可以实现高度定制(IP)以及实际应用需求,对HBM4产品进行“量身定制”。

三星电子认为,与竞争对手SK海力士和美光不同,三星拥有强大的芯片代工能力,这已经成为其开发HBM4的独特优势。因此,三星正在向HBM业务部门分配经验丰富的代工技术人员,以充分发挥这一优势。

虽然三星的剧本写得很好,但是他们的竞争者似乎并没有落后太多。

SK海力士已开始大规模生产下一代12层HBM。 3E芯片。SK海力士计划在2025年下半年完成HBM4的研发,并准备大规模生产,然后开始供应。HBM4的供应将从12层堆叠芯片开始,然后是16层堆叠芯片。预计2026年下半年将根据客户需求交付16层堆叠芯片。

美光成立了云内存业务部门,专注于定制HBM和超大型云服务提供商的存储解决方案,直接负责HBM技术的研发和商业化。在HBM4技术突破方面,美光选择了Fluxless无焊剂键合的技术路线;在设备供应商中,美光向韩美半导体采购了50台压合式TC键合机,同时推动了HBM4生产线设备的采购和测试,以最大限度地加快进度。

新对手:快速成长的中国存储制造商

除老对手外,三星还面临着一批来自中国存储市场的新玩家。

根据大摩的一份研究报告,HBM技术和头部企业在中国存储厂商之间的差距正在缩小。目前国内存储厂商和三星在R&D的差距只有3。~四年。对国内HBM买家而言,这些差距可以通过AI芯片生产规模的能力来填补。

就DRAM产品而言,中国存储商已经向市场推出了16Gb 选择最先进的G4芯片DDR5芯片 在16nm节点上,DRAM跨代,其芯片尺寸比目前的18nm大。 G3 大约20%的DRAM。根据TrendForce的数据,中国头部存储商计划在2025年底将其DDR5/LPDDR5产能提高到每月110,000块(占全球DRAM产能的6%),其中每月510,000块G3专门用于中国大陆客户;每月剩余的16-16.50,000块将用于LPDDR4x和HBM研发。

虽然先进的工艺和相关的半导体设备有限,但是中国的存储商在技术上并没有完全处于劣势。TrendForce表示,DRAM行业对HBM产品的关注正在转变为hybrid。 先进的包装技术,如bonding。

Hybrid bonding可以实现更薄的堆叠、更多的层数、更低的信号消耗和更小间距下更高的良率,而无突点直接连接芯片。为了应对TC键合面临的良率挑战,超过16层HBM产品。

hybrid 在bongding技术方面,中国在专利方面处于领先地位。根据TechInsights的说法,中国存储企业的大规模生产是基于hybrid 大约四年来,bonding的NAND一直在使用晶圆(W2)。W)方法,各自制造存储单元和外围电路,并将这些晶圆键合到单个高密度多堆栈芯片中。

根据法国专利分析公司KnowMade提供的数据,中国头部存储公司在2017年至2024年1月披露了119项hybrid。 与bonding相关的专利。相比之下,尽管三星电子在2015年更早开始申请专利,但到2023年底只有83项专利。SK海力士于2020年开始申请,并披露了11项专利。

根据ZDNet的一份报告,目前大部分hybrid都是 Xperi(美国知识产权公司)bonding专利、中国存储公司和台积电拥有它们。从这个角度来看,专利技术领先,地方hybrid Bonding供应链的合作,是中国存储企业的竞争优势。

与此同时,中国DRAM公司也在增加DRAM的出货量,这可能会吸引OEM制造商和移动品牌以更低的价格从这些公司购买DRAM。

根据芯片行业的说法,三星电子最近通知客户,一些DDR4和LPDDR4商品将停工,最迟请于上半年完成订单。

另外,中国内存企业计划以DDR4为核心,大幅提升DRAM产能。根据市场调查公司Omdia的说法,今年一家中国存储公司的DRAM产量预计为273万片(基于晶圆),与2024年的162万片相比,增长了68%。在此之前,市场预计该企业的DRAM产能将增长20%左右,实际上是预期的3倍以上。随着这一趋势的发展,中国存储公司的DRAM产量有望追平世界第三大美光。

降低成本,三星急于寻找合作伙伴

有句话说:在高速范围内,时代奖励机会;在中速范围内,时代奖励竞争力。

在目前的存储行业中,这句话迎来了三星对手AI的机会;对于三星来说,他们必须找到自己的竞争力。

在HBM方面,由于HBM3E的商业化进程受到诸多阻碍,三星现在正在重新定位,三星已经在其平泽4号线(P4)工厂启动了1c。 生产DRAM,初始产能约为每月30,000片晶圆。这一策略主要集中在初始产量上,然后随着开发完善的提高而扩大投资。在2025年下半年,三星计划将P4的月产能提高至少40,000片晶圆。与此同时,三星正准备将其华城17号线(目前生产传统1z) DRAM)转换成1c 制造DRAM,并且可以在年底前开始。

另外,三星电子与长期竞争对手台积电合作,生产下一代HBM4芯片基础芯片。这个举动表明,三星正努力走出自己的舒适区,以开放的姿态面对竞争市场。

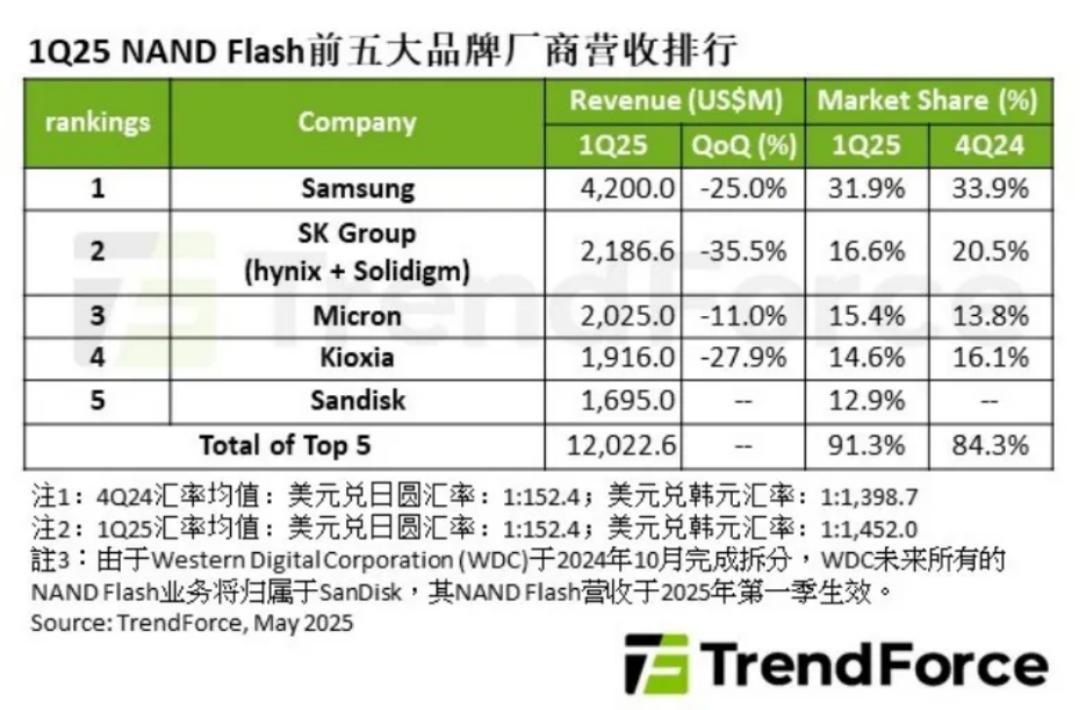

三星仍然是NAND市场的第一名,但是由于Enterpriser SSD需求下降,季节下降约25%,达到42亿美元。根据TrendForce集邦咨询的最新研究,2025年第一季NAND。 面对库存压力和终端客户需求下降,Flash供应商的平均销售价格每季度下降15%,出货量下降7%,最后前五名NAND。 Flash品牌厂总收入为120.2亿美元,季度下降近24%。

最近有消息称,面对NAND市场的变化,三星向客户透露了MLC NAND闪存即将停止工作,计划在6月份接受MLC芯片的最终订单。最后,MLC芯片通知 在NAND排产计划的同时,还向部分客户报告了MLC涨价计划,促使客户开始寻求新的替代供应商。

从各种动作来看,三星 面临着美国高关税和世界经济长期放缓的压力,降低成本的努力已经开始。开场所提到的72.7亿信贷额度是三星的成本控制方式,可以让三星灵活获得更优惠的利率资金,最大限度地减轻传统筹资方式的财务负担。据《首尔经济日报》报道,该协议涉及包括国民银行、友利银行和韩国工业银行在内的韩国顶级银行(IBK),并且建立了以韩元计价的综合信用额度。这类融资方式的功能与透支金额相似,允许三星根据需要提取一定金额的资金,利率在3%到4%之间。韩国金融专家指出,三星最近的措施反映了内部的高度谨慎,而不是紧急情况。

顺境是每个人的狂欢,逆境是优秀人士的天堂。

三星存储经历了无数次的逆境,面对新老玩家的冲击,下一站会是天堂吗?

本文来自微信微信官方账号 “半导体产业纵横”(ID:ICViews),作者:6000,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com