危险,最后一刻连“庄家”都没有出手。

全球债券市场的恐慌已经蔓延到日本,要知道日本债券市场几十年来几乎没有过强烈的动荡。

自4月份美国总统唐纳德·特朗普宣布所谓的“释放日”相等关税以来,日本7.8万亿美元的政府债券市场一直受到冲击。彭博编制的日本债券流通指数飙升至2008年金融危机后的高位,说明日本债券市场流动性明显恶化。

5月28日,40年期国债拍卖结果依然低迷,10个月来需求最弱。此前,日本20年期国债发行结果惨淡,需求处于十几年来的最低水平。

昨日,日本国债抛售压力有所缓解,又开始下跌。40年期日本国债收益率上升9个基点至3.375%。;从2.93%到2.93%,日本30年期国债收益率上升10个基点;日本国债利率在10年内上升6.5个基点,达到1.525%。

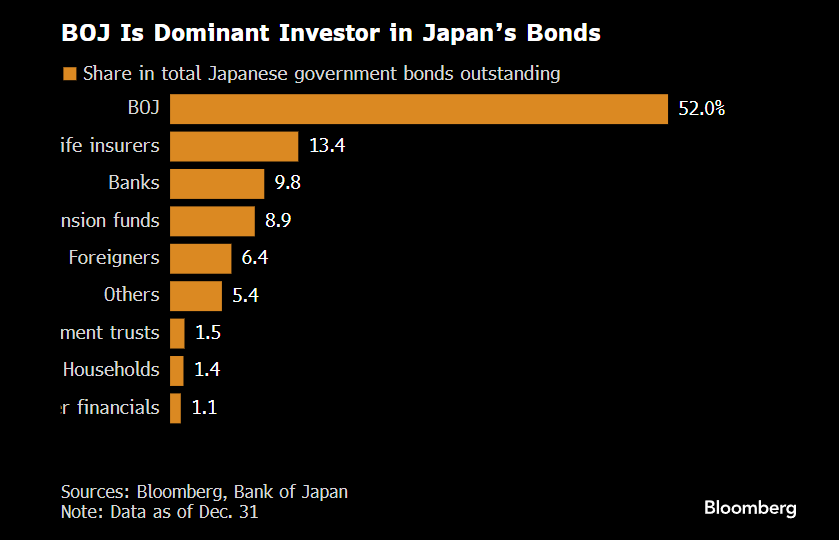

日本央行被视为当地债券市场的“巨鲸”,拥有超过一半的日本国债。但是银行一直在减少债券购买规模。最后一刻,连“庄家”日本央行都没有买债,所以问题来了:还有谁对买日本债券感兴趣?市场闻到了一股危险的味道。

什么是国债的吸引力?

国债通常被认为是最安全的投资资产之一,因为政府作为发行人破产的可能性相对较小。这是因为政府制定了自己的规则,必要时通常可以筹集资金。

长期债券往往可以为投资者提供相对较高的回报和相对较低的风险,因为投资者愿意锁定相当长的利率,比如20年、30年、40年。在此期间,投资者可能会获得风险回报,因为利率可能会下降,票面价值可能会上升。

尤其是日本债券,几十年来一直被认为是世界上最稳定的政府债券市场之一。

为什么日本长债收益率飙升?

从通缩到滞涨,从通缩到滞涨

自20世纪90年代以来,日本一直处于通货紧缩周期,也被称为“失去的十年”。如今,日本的通货膨胀是发达国家中最高的。4月份,日本核心CPI同比增长3.5%,创下两年多新高。

有迹象表明,日本的通货膨胀正在蔓延,这不仅是舆论领域食品和大米价格上涨的问题。叠加零售增速已经转为负值,25年第一季度日本GDP环比负增长0.2%..日本经济明显处于滞胀状态。

市场供需失衡,“巨鲸”撤离

日本央行长期以来一直是日本政府债券的最大持有者。购买债券是日本央行刺激经济战略的一部分,因为它可以使政府发行更多的债券,从而增加支出。

如今,日本已经摆脱了通货紧缩,不再致力于通过购买债券来提振经济。去年7月,日本央行开始缩小购买债券的规模。截至目前,央行负债表规模已大幅减少21万亿日元(约1460亿美元),每季度购买债券的规模已减少4000亿日元。

一般情况下,回报率诱人的超长期债券会被日本保险公司和其他机构投资者抢购,但这次他们没有补位。然而,保险公司在长期债务利率飙升中遭受了巨大损失。四大寿险公司上一财年债务账目亏损600亿美元,增长了三倍。与此同时,财政部的融资计划仍然依赖长期债务,导致上周二20年日债发行崩溃。

巨大的政府债务负担

人们担心日本巨大的债务负担。日本政府的债务率高达200%。、实际GDP增长1%左右的经济体。

在5月19日的参议院答辩会上,石破茂直言日本的财政状况“比希腊差”,揭开了债务压力的锅盖,引发了国债的销售情绪,以反驳在野党的减税呼吁。

全球债券市场正在发生什么?

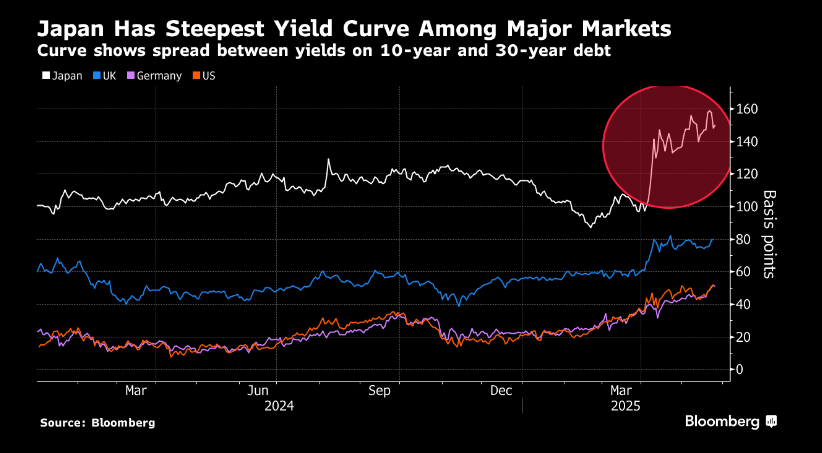

自特朗普4月份宣布相等关税以来,世界上许多主要市场的长期债券都在恶化。虽然各有各的“鬼故事”,但他们对债务的担忧是一致的。

特朗普“大美”减税法案进入审议阶段,5月份美国债券下跌加剧;为了缓解财政压力,英国减少了100亿英镑的长期国债发行;德国致力于消除债务上限,声称“不惜一切代价”。在接近充分就业的环境中,保持相对宽松的财政立场是当前主要发达经济体的普遍共性,高利率时代将继续。

风险在哪?

债券收益率的飙升会增加日本政府、企业和消费者的贷款成本。这也让日本央行陷入困境,央行需要在保证低贷款成本的呼声和加息控制通货膨胀的需要之间取得平衡。

对于日本人寿保险公司来说,债券收益率较高往往意味着账户损失较高。据日本四大寿险公司报道,上一财年国内债券持股浮亏总额约600亿美元,凸显了利率上升带来的风险。

日本长期债务利率的飙升直接关系到美国和日本的利差,日元从年初开始增值近10%。目前,多日元已经成为全球的一致预期。投资者警惕2024年8月“套利交易平仓”卷土重来。当时日元上涨,导致全球股市大规模销售。

作者《领先-滞后报告》,Tidal Financial Group投资组合经理迈克尔·盖耶德警告说:“日本就像一颗炸弹。如果人们对传统金融体系中的安全资产之一的信心崩溃,他们对全球市场的信心可能会崩溃。”

日本央行能否扭转局面?

主要寿险公司和养老基金呼吁央行在上周日本央行与债券市场参与者举行的意见咨询会议上采取行动。市场猜测,日本财政部可能会考虑减少长期债券发行,以平衡供需。

一个不寻常的行动是,日本财政省向参与者发布了一份调查问卷,考虑减少长期债务的发行规模,以稳定需求不足的长期债务市场。

光有财政部门的安慰是不够的。投资者最关心的还是日本央行的态度:在衡量高通胀和财政恶化时,应该先拯救哪一方。3月,日本央行行长植田和男曾表示,“在长期利率快速上升的背景下,日本央行将考虑机动性地暂时增加债券购买”。

五月二十八日的竞拍结果已经公布,市场将聚焦于六月三日、六月五日的十年、三十年国债竞拍。

在债务驱动模式扩张的情况下,遇到了高通胀的环境和贸易战,日本这一高杠杆国家的痛苦还将继续。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com