10,000回扣撬走600,000保单,控制年内开超75张罚单。

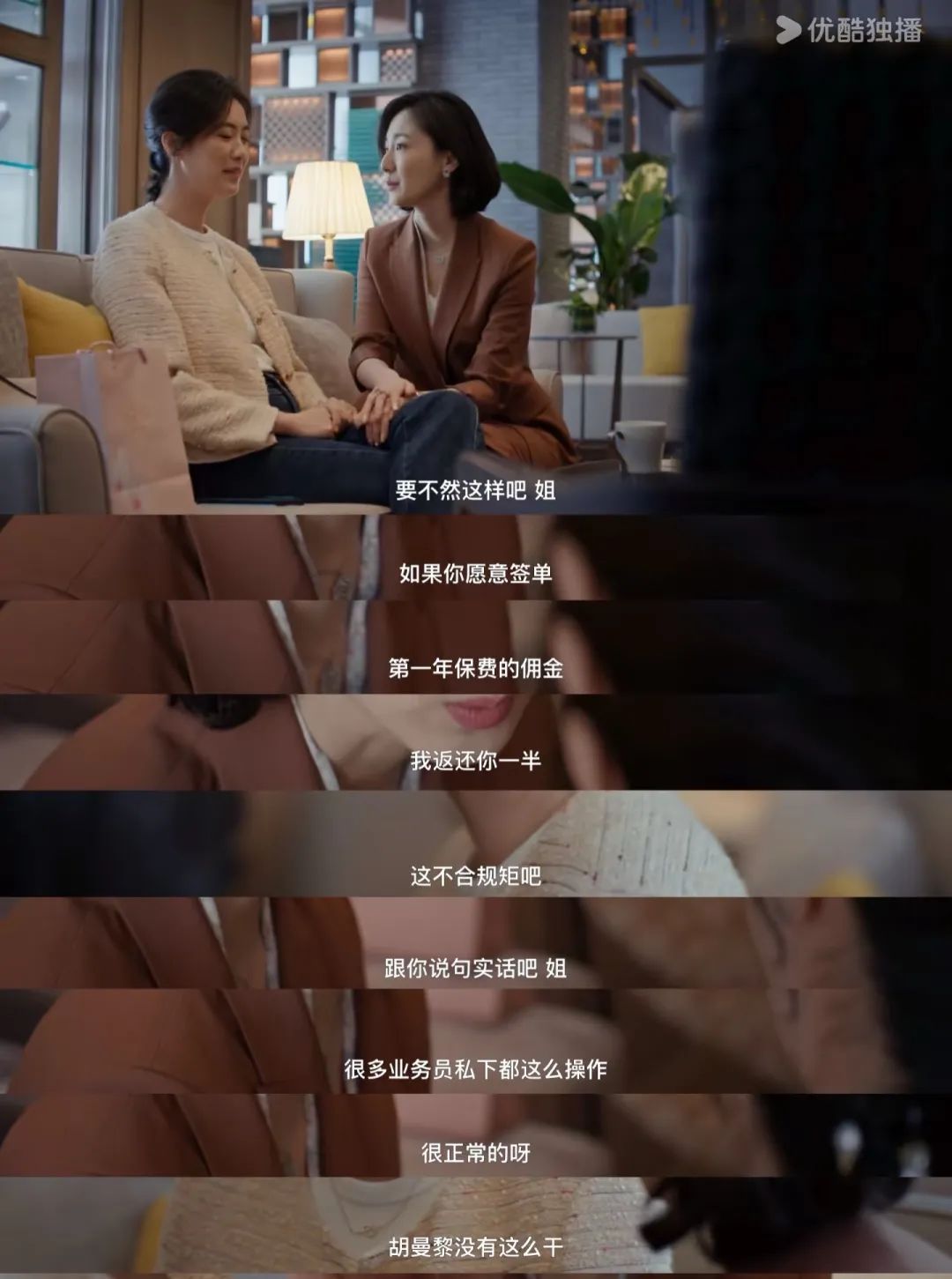

“如果你愿意签单,我会在第一年退还你一半的保费佣金。”最近由孙俪主演的都市情感剧《美好生活》中的一句台词,揭开了保险行业长期存在的“返利”现象。

现实中,这样的场景时有上演。一些保险经纪人向时代财经透露,在犹豫期间,客户通过投保的60万元养老保单被其他代理人以1万元的返利“拦截”;还有一些保险代理人向时代财经反映,由于没有“返利”,他们面临着客户退保事件。

面对违规操作,控制和整改力度不断加大。据时代财经不完全统计,今年以来,监管机构对“返利”行为给予了75张以上的罚单。其中,5月23日,中国金融监管总局江西监管局发布行政处罚信息公开表,太保人寿保险江西分公司因“给予被保险人等保险合同以外的利益”被罚款43万元,相关责任人总额被罚款16万元。

业内人士向时代财经指出,“返利”行为不仅破坏了市场公平的交易环境,还可能损害长期稳定经营的企业利益。随着“报行合一”政策逐渐从银行保险渠道延伸到个人保险领域,行业面临着深度洗牌。

中关村长策研究院健康养老研究中心主任龙格告诉时代财经,“报行合一”的核心是处理保险行业长期存在的“虚高成本”和“不同报行”问题,要求保险公司的实际成本与备案标准一致,避免恶性竞争和虚假成本,降低损失风险。其政策逻辑扎根于渗透式监管理念,强调产品定价和销售行为的本质渗透,减少信息不对称,遏制“返利”等扰乱市场秩序的行为。

保险销售“返利”现象频发,有人被一万返利撬走60万保单

所谓“合同外利益”,即保险销售人员或机构通过返利、赠送礼品等“返利”方式变相降低保费,吸引客户投保。

业内人士向时代财经指出,这种行为看似让消费者受益,实则扭曲了市场规则,滋长了销售误导、退保纠纷等连锁反应。

上海保险经纪人娟子(化名)与时代财经分享了他亲身经历的“返利撬单”经历。2022年,客户已经通过他们签署了60万元的养老保单,但在15天的犹豫期间,他们被其他代理人“撬单”,返利超过10,000元。更戏剧性的是,当客户因为一年后新保单续费的困境寻求帮助时,娟子意外发现了这份总保费100万元的新保单,其保险日与原保单退保日“无缝衔接”。

“客户直言不讳地被返利的好处所迷惑,买了性价比更低的商品,甚至愿意退还‘返利’,承担几万元的损失。”娟子向时代财经透露。然而,她仍然建议客户谨慎投降,并指出2022年的商品在预定利率下调后成为保值选择。

在广州一家国企工作的王女士(化名)也经历了类似的情况。三年前投保大病保险时,代理人以10%的首年保费返利、微波炉、体检卡等方式签约,导致保额超过实际需求的50%左右。“当时我忽略了条款,现在更注重条款的清晰度和后续服务。”张女士告诉时代财经。

当“返利”成为行业内频繁出现的潜规则时,坚守职业底线的从业者就陷入了困境。资深保险代理人书睿(化名)正面临拒绝“返利”导致的投降纠纷。书睿向时代财经透露,其客户在投保30万元增加终身寿命后,了解到其他代理人存在“返利”行为,然后要求书睿退还佣金。虽然整个销售过程是合规的,但客户仍然坚持“不返利就不了解世界”的认知。

“面对真金白银,专业服务和后续保障显得苍白无力。”书睿告诉时代财经,被告知“返利”违规后,客户不仅骂人,甚至向书睿的保险公司投诉要求全额退保。目前,这一事件仍处于调查阶段。

中央财经大学中国精算科技实验室主任陈辉向时代财经指出,“返利”行为之所以频繁发生,是因为行业发展的结构性矛盾。一是部分寿险公司为了盲目扩大营销团队,引进不合格人员。虽然高额佣金鼓励市场拓展,但也诱导销售人员返利,合谋退保,骗取第一笔佣金。二是部分销售人员缺乏长期主义,为了短期利益而忽视自身价值,对保险销售缺乏“系统化”和“专业化”的重视和认知。

“近两年来,人寿保险业的逆势增长源于居民财富的增加和财务规划的变化,更多的是保险(商品)变成了‘优质资产’。然而,为了重塑保险和销售人员的价值,有必要重新了解环境、保险、财务规划和保险配置逻辑。”陈辉告诉时代财经。

今年超过75张罚单敲响警钟,“报行合一”深入个人保险领域。

当前,随着“报行合一”制度的深入推进,“返利”现象逐渐被监管打破。

自2025年以来,保险业监管一直处于高压状态。截至今年5月23日,监管机构已对泰康人寿、国华人寿、民生人寿及其相关责任人给予75张以上罚款,累计罚款金额超过1000万元。其中,也有数百万的罚款。PICCP&C财产保险茂名市子公司因“给予被保险人和被保险人合同规定以外的利益、虚假业务宣传费”等违规行为被罚款85万元。时任副总经理吴振华也被警告并罚款21万元。

值得注意的是,这些惩罚原因高度集中,主要包括两大违规操作:“未按规定使用备案保险费率”和“给予保单外利益”,突出监管部门对“返利”乱象的精准打击。

自2023年以来,银保渠道率先试水,“报行合一”于2025年深入个人保险渠道。

4月初,金融监管总局向人寿保险公司发布了《人寿保险产品“负面清单”(2025版)》,重点关注商品利率的确定和精算假设,加强了“报行合一”的监管政策。

4月下旬,金融监管总局发布《关于深化个人保险行业个人营销体制改革的通知》,明确规定深化个人营销体制改革,加强管理和监督,深化“报行合一”的实施。该通知被业界视为个人保险渠道“报行合一”的正式实施。

龙格告诉时代财经,“报行合一”的政策逻辑扎根于渗透式监管理念,强调产品定价和销售行为的本质渗透,减少信息不对称,遏制“返利”等扰乱市场秩序的行为。从长远来看,“报行合一”促进了行业从粗放扩张转向精细化经营,降低了负债成本,提高了风险防控能力,同时促进了银行保险和经济发展的生态共创,为行业高质量发展奠定了基础。

在改革的浪潮下,保险代理人正在经历艰难的成长。在“报行合一”政策下,保险公司在渠道上的成本投入将进一步收紧,“返利”行为可能会被迫减少。很多优秀的代理人直言不讳地面临着“不返利就失去客户”的困境,可能会进一步加剧人力流失。

“佣金是贯穿保单全生命周期的服务对价。正如胡曼黎在《美好生活》中所说,从签订订单的那一刻起,我们的服务才刚刚开始。”书睿告诉时代财经,虽然行业存在“返利”现象,但在合规的前提下,我们应该通过专业服务(如明确解读条款、定制保障方案)或长期售后支持来提高竞争力,而不是依靠短期让步。

许多保险代理人告诉时代财经,让“服务价值”>“价格折扣”理念深入消费者心理,成为业界亟待解决的问题。

“行业应引导消费者理性消费,加强保险产品和服务的透明披露(如双录回访制度、分红保险收益实现率披露),普及保险知识(如监管与教育部门的合作课程),帮助消费者理解保证的本质而不是价格。”龙格告诉时代财经。

陈辉向时代财经分析指出,消费者选择保险是基于环境和理解。问题的根源不在于客户,而在于销售人员动机、保险公司激励制度和行业客户金融素养教育的缺失。目前,上市保险公司公布的新业务价值更受股东关注,而客户实际上更注重保险风险管理、价值创造和资源配置功能。打破游戏的关键是保险公司采取行动来响应需求。

本文来自微信微信官方账号 “时代财经APP”(ID:tf-app),作者:何秀兰,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com