如何理性地评价写字楼在悲观的市场氛围中的投资价值?

近十年来,一线城市写字楼一度成为机构投资者的“首选资产”和“价值锚”。在GDP高增长、产业集群、金融活跃的背景下,优质写字楼项目因其稳定的租金回报和强大的资产流动性,被视为商业房地产中的“硬通货”。但自2020年以来,世界经济波动叠加国内产业转型,商业地产进入深度结构调整周期,办公楼面临着空置率上升、租金倒挂、投资交易降温等诸多压力。

在这种背景下,“一线城市的写字楼是否仍然具有投资吸引力”这个问题值得深入检查。本文将基于数据事实与国际比较,从“周期反转的市场信号”出发。、“闲置与收益构造博弈”、分析办公资产演变逻辑,判断风险和机遇,试图根据当前市场提出理性的投资建议,从三个维度分析“国内外资本偏好转移”。

写字楼市场

正从红利期进入重估期。

宏观变量对资产预期构成系统性干扰

从2020年开始,中国经济从高速增长转向高质量发展,叠加房地产“去金融化”、中美深度博弈、经济增长放缓等因素,使得传统办公物业的需求逻辑面临重构。此外,随着全球流动性的转变,美联储加息增加了资本成本,进一步降低了跨境投资对中国商业房地产的热情。

根据摩根士丹利的报告,2021-2024年,海外资本已连续四年净卖出中国商业地产,累计净流出超过110亿美元,尤其是办公物业。

政策层面也释放了明显的信号,从增量建设导向向股票转型。2022年后,《关于加快保障性租赁住房发展的意见》等多项政策鼓励“商业租赁改革”、促进办公楼等低效资产向保障性功能转换,“商改住”。

但在实际操作中,由于改造时间长、收入逻辑模糊、规划障碍多,真正落地的“商业改租”案例寥寥无几。这也反映出办公楼作为资产形式的困境,不仅仅是“用途”的问题,更是“结构”和“价值”的多重评估。

数据角度

如何改变供需移位的投资逻辑?

新增供应冲高,空置率达到历史高位

2023年,北京、上海、广州、深圳四个一线城市的甲等写字楼新增供应量达到322万平方米,比去年同期增长48%。

深圳新增84.6万平方米,近五年达到顶峰;广州核心区供应67.5万平方米,创近十年新高;上海和北京的供应节奏比较温和,但是2025年有很多项目集中进入市场。

与此同时,办公楼的净吸收增长缓慢。以北京为例,2023年净吸收量不足30万平方米,远低于历史平均水平。由于“租户腾迁需求”(即“同一租金换更好地段”)的主导,新的租赁贡献有限。

2020-2024年新增一线城市甲等办公楼供应量

租金持续下降,资产收益逻辑面临重构

高空置率迫使租金下降。根据RET睿意德商业地产研究中心的数据,

2025年第一季度,北京甲等办公楼平均租金为246元/㎡·月份,比2024年同期下降19.7%,比2019年高点下降35.8%;

深圳甲等写字楼租金162元/人。㎡·与上季度相比,月度下降了2.8%,几乎达到了2012年的水平;

上海的平均租金是248元/元。㎡·月份,同比持平,但次级商务区租金普遍下降3-4%。

租金和资本化率的“连杀”正在改写办公楼的收入地图。传统的8年回归逻辑被打破,许多机构投资者被迫重新评估现金流模型,以增加周期性或降低投资后的预期收入。

2008-2025年北京甲等写字楼均有效租金及空置率图表

从“位置为王”到“运营为王”,市场分化显现。

目前,一线城市写字楼市场存在严重的结构分化:

核心商务区空置率明显低于次级板块,租金强劲;

二线办公楼“去租化严重”,部分项目初始租赁率低于30%;

由于缺乏改造意愿和资金支持,建筑质量老项目迅速边缘化。

这种变化意味着办公投资逻辑已经从“单一选址导向”进入“多维运营决策”时代。

资本角度

投资者结构和偏好的剧变

海外资本的负面表现从青睐到战略观望。

回顾2015-2019年,外资曾主导中国写字楼交易市场,平均占60%以上。但是2020年之后,这一比例继续下降。例如,2023年:

外资购买办公楼总额不足80亿元,比去年同期下降47%;

海外基金侧重于销售而非买入,优先撤出高空置资产;

海外投资者普遍将中国办公楼估值调低20%以上。

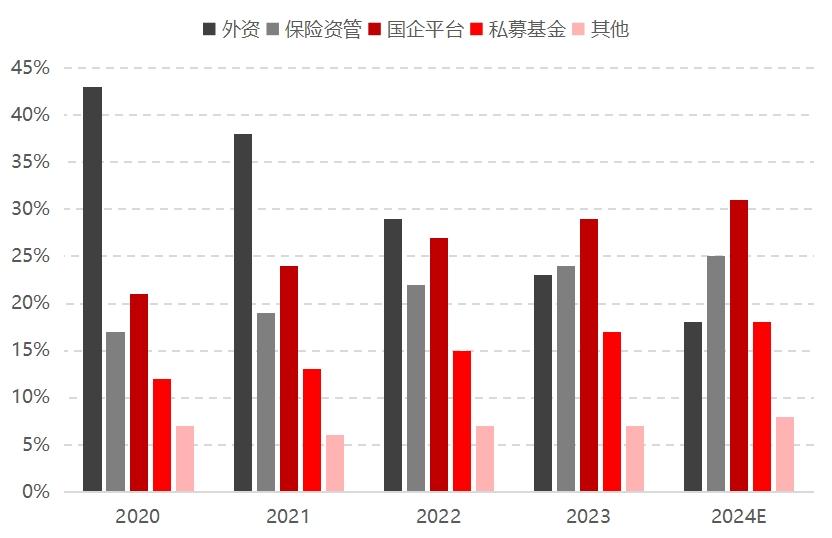

内资转变为精细化运营和战略投资

同时,内资客户结构更加多样化:

保险资金喜好经营平稳,租户长期存在“类债务型”资产;

政府引导“城市投资平台、产业基金倾向” 产业导入型“财务规划”;

私人住宅企业以“自用”为主 对核心区域写字楼项目进行逻辑收购。

办公交易不再是单一的收益投资,而是更多地成为资产重组、产业落地、资本规划的“复合工具”。

2020-2024年中国商业房地产交易资金构成变化

国际办公市场的变化和趋势

欧美市场:在线办公动摇写字楼的基本面

自疫情爆发以来,欧美写字楼市场一直受到根本挑战。2023年,曼哈顿写字楼空置率接近20%,伦敦核心区租金下降12%。主要影响因素如下:

公司减少物理空间,远程和混合办公模式普及;

ESG政策推进“碳中和办公楼”标准,淘汰旧资产;

资金成本飙升导致连续两年办公资产估值下降。

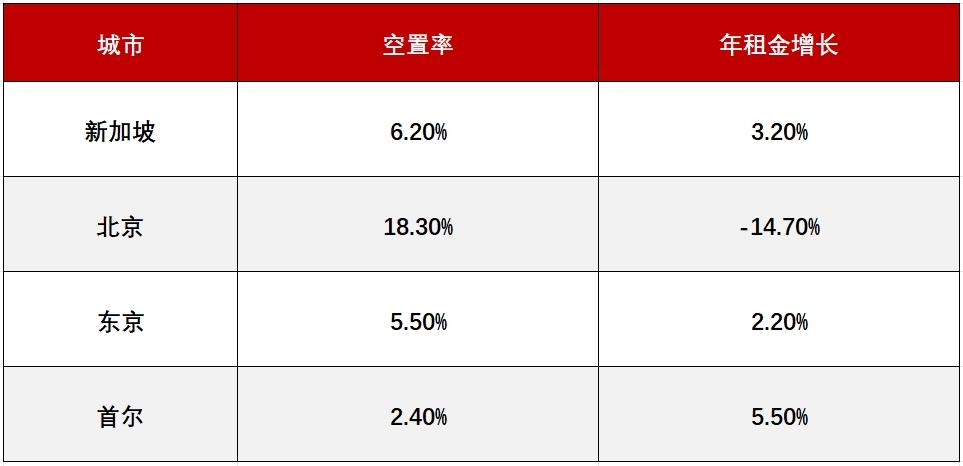

亚太市场:新加坡成为“避险典范”,中国面临信心修复。

新加坡CBD Grade 2024年,写字楼空置率低至6.2%,租金上涨3.2%。;

由于当地商务办公需要支持,东京、首尔市场相对稳定。

2024年亚太核心城市办公楼空置率与租金增长对比

对办公楼进行重新定义

由“资产类型”到“情景系统”

办公大楼正在演变为“功能混合资产”

“办公室”不再仅仅是租赁空间,而是企业的文化承载、合作平台和品牌传播场所。未来的办公投资需要注意:

空间组合(办公室) 共享 展陈 零售);

情景创造力(沉浸在办公室 休闲结合 嵌入ESG概念);

资料资产化能力(流量数据、行为数据、碳排数据)。

超越建筑本身,办公楼的价值在于操作系统。

高质量的办公项目不再是“建成-招商-收租”的方式,而是“资产精细化运营” 顾客准确接触 商业闭环客户精准服务:

提高能源效率和客户体验,通过智能建筑系统;

租户粘性和品牌口碑是通过社区化运营形成的;

通过REITs(例如REITs)的长期资产管理开辟金融实用路径。

未来办公运营价值链模型

投资者应该参考参考

资产选择和战略进步

面对一线城市写字楼市场的结构性调整,投资者需要摒弃“惯性下注”的思维方式,转变为更注重资产质量、运营能力和退出机制的系统判断。我们提出以下四个具体建议,帮助写字楼的投资策略从广泛走向精细,从机会导向走向能力导向。

首先,在资产选择方面,要优先考虑核心商务区、建筑标准高、租户结构稳定的项目。这种办公楼一般具有更强的租金支撑能力和抗周期性。相对来说,边缘地段或二线质量的办公物业面临着空置率高、租金压力大、退出困难等风险,不再适合作为机构的核心资产配置标的。

其次,从收益预期来看,投资逻辑应该从“差价游戏”变成“稳定的现金流”。在租金上涨空间有限、资本化率难以下降的背景下,办公投资的回报周期普遍延长。建议投资者适当降低IRR预期,将持有期从传统的5-7年延长至10年以上,通过调整租户结构、提高运营效率等方式,稳定租金收入,对冲市场变化。

三是在经营管理方面,应构建“智能化” 共享化 为了加强资产粘性和租户忠诚度,服务化的操作系统。传统的“租赁收集”管理模式已经难以满足租户在新周期中升级工作环境感受的需求。建议投资者引入智能建筑系统、灵活办公空间、社区运营机制等模块,提高使用效率和空间价值,将办公场景从“功能场所”转变为“体验空间”。

最后,REITs应该充分利用退出机制。、类别REITs、证券化等金融工具可以提高资产流动性。对于优质物业来说,现金流稳定、ESG表现良好的办公楼可以作为REITs潜在公募的底层资产;对于不成熟的项目,可以通过私募来探索REITs、ABS或者与资产管理平台合作,提前锁定撤出渠道,减少资金占用周期。

结语

一线城市写字楼在周期转换和逻辑演变的大环境下,正面临着从“普遍性确定”向“选择性价值”的转变。这不再是一个不需要检验的投资共识,而是一个精心挑选和主动操作的专业游戏。在资本退潮之后,只有那些真正具有“实用价值”的人。 金融属性 只有服务水平”的资产,才能在商业地产的资产池中继续占据一席之地。一线城市写字楼,并非过去意义上的宠儿,但也绝非时代弃子,而是一种新物种,正在重新定义。

本文来自微信微信官方账号“RET睿意德”,作者:36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com