黑马金茂,又杀回来了!

并非所有的房地产央企都能“好好生活”。

举例来说,房地产中央企业亏损后有几条路。第一,离开牌桌,直接撤出房地产开发。比如中交地产;第二,瘦身健体,压缩机构,降薪裁员,比如中铁置业。

第三条路是中国金茂。与其陷入被动修复库存的道路,不如主动出击。,拿地爆发,以增量打存量。

金茂的三板斧,01

对于这一点,新任命的金茂董事长陶天海,开始了组织、投资、商品、运营等全方位的变革,老潘概括为金茂。“三板斧”翻盘。

一是组织精简;二是征地爆发;三是产品优化;

比如组织更平、更高效、更强大之后,打开拿地爆发就可以在行业下行期间发生。以增量破局,而且产品大幅提升可以快速变现增量土地形成新鲜现金流和利润修复,然后支持滚动拿地,整体形成金茂。闭环正向发展。

这三把斧子,最让业界和老潘好奇的应该是近半年的拿地大爆发,但是更矛盾的是金茂从金茂昨天“亏损病号”到今天“拿地黑马”,形象变化太快,让老潘大吃一惊。

好奇1:仅仅一年,金茂就从弱变强了?

好奇2:以前的央企黑马金茂,又杀回来了!

所以老潘,今天就来简单说一下下行期的“金茂翻身战”!

02,拿地大黑马

金茂,又杀了回来。

记忆中,昨天金茂仍然是央企亏损户的“大病号”,也就是2023年严重亏损69亿,结果不到一年就修好了,也就是2024年11月到25年4月,金茂在全国土地市场频频出手,肌肉感爆发,一举再次成为"拿地新黑马."

令人意想不到的是,金茂最近半年的半年征地进入开挂模式。第一,克而瑞拿地榜,金茂2025年四月份拿地356亿,超过保利、中海、华润,位居行业第一。。一家二梯队房企,24年销售额仍在10强之外,现在25年的征地名单居然超过了保利中海华润、金茂,这是打鸡血吗?

第二,过去四个月的征地行业第一个令人困惑,但整体情况仍不止于此。事实上,金茂的征地爆发其实是令人困惑的。从24年第四季度开始爆仓。

事实上,从去年第四季度开始,金茂就开始拿地大爆发,金茂在24年11月和12月就开始闪电。在全国范围内获得12块土地,征地金额高达158亿。

第三,从征地强度来看,金茂25年前4月销售253亿元,而相应的征地额度居然高达355亿元,征地强度居然高达355亿元。1.4,这个绝对是拿地“暴仓”!

再看看24年。24年金茂全口径销售额983亿元,征地金额330亿元,计算征地强度。0.34,仍然是一种进取的征地方式。相比之下,头部央企保利的征地强度为0.21,招商0.22,中海0.26,华润为0.28。显然,不仅仅是25年,金茂去年的征地强度还远远超过了四大央企。

金茂的翻身仗03

2023年是金茂首个亏损年,亏损69亿元,震惊了行业。2024年,金茂所有者溢出10.7亿元,成功扭亏为盈。

2025年金茂土地收购爆发,组织大精简,商品大提升。预计24年第四季度和25年前4月土地收购量将大幅增加,新产品力量将得到帮助。金茂将在2025年迎来爆发年!

简单盘点一下金茂这三年的变化,二十三年是亏损年,二十四年是修复年,二十五年是爆发年。

三年来的“巨变”也让老潘深思。

第一,一直领先产品实力的金茂,为什么要赔钱?第二,亏损后,金茂如何快速突破游戏突破?尤其是目前行业还处于下行触底期,金茂此刻突破的“天时”其实并不友好。

一是金茂亏损与经营复盘。

在过去的许多年里,金茂的发展一直很顺利,最大的两个光晕是在产品层面,金茂府的超级IP和企业方面的央企黑马,但是为什么在23年的行业下行期突然陷入亏损泥潭呢?

现在回顾一下,金茂遭受了三次损失。

第一,城市运营商的超市方式“太重”。金茂曾经在城市运营板块投入大量资源开发市场。这个市场太重太慢,其实只适合上行市场。毕竟,上升期土地溢价收益可以平衡很多投资成本,但是下行期市场模式成本高,时间长,变现慢,整体上会使公司系统快速承压。

第二,三四线城市占比较大。在这一轮行业调整之前的19年到21年间,金茂的土地收购一度下沉,但下行期三四线股票会大幅减值,给公司带来去压力和减值压力,最终盈利压力。

第三,金茂引以为豪的金茂府高端品牌优势在“限价”时代受到政策的制约,难以发挥其特长。想象一下,如果土地价格偏高,但价格不允许出售,那么利润自然会受到损害。

事实上,金茂的亏损之路形成了一条V字曲线。也就是说,在过去的4年(21~24年)里,金茂归母的净利分别是"47亿,19亿,-69亿,11亿"。不仅是利润损失,金茂的销售也在节节败退。在过去的4年(21-24年)中,销售额一直在下降,2356亿,1550亿,1412亿,983亿。金茂已经跌破24年千亿关口。

利润由正转负,销售突破千亿关口,金茂管理层的压力肯定是巨大的,而且金茂手中的“排面”也不友好。

第一,金茂的股票太多了。也就是说,金茂目前只有二级总土储建面。4378万平米,而且24年的销售面积只有582万平方米,够7年消化了,目前,在房地产市场下行期间,大量库存无疑是“毒药”和“癌症”。在占用资金的同时,每次房价下跌都意味着减值的增加,这意味着后期利润可能会继续下降。

自然,高库存并非金茂的例外,整个行业都是如此,其它头部央企也深受库存之痛,但不同的是,金茂与其它央国企甚至民营房企相比,库存减值损失比例较高,严重程度较大。

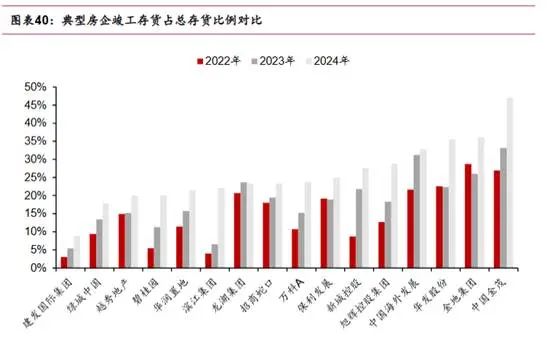

数据显示,22022-2024年,金茂对土储的总减值拨备约为101.4亿。

产业对比下,中国金茂计提减值拔备拔备拔备拔备在行业典型房企3年减值损失(22~24年)中占24年存货比例。比例高达12.9%,而且类似于中海只有0.5%,华润2.2%,但是在三四线存量土储会比较大的保利比例也只是只有1.4%。

这也证明了金茂遭受库存的痛苦更加严重。证明金茂初期规划的大量土储资产价值不是很好,目前金茂库存的整体展示

“量大但质量差”的特点

但是在行业低迷时期,金茂目前的库存“量大质量差”也将是金茂后期突破的一大压力。

第二,还有吞噬净利润的。金茂高企的销售和管理费用。

比如23年,24年典型房企销售管理费用的收入占比,金茂以8.8%的过高成本排名第一。与此同时,滨江2.0%深耕,中海3.7%,与金茂同规模梯队的民营龙湖也只有6.8%,华发5.3%,越秀4.9%。

如何降低销售费用偏高,管理费用,也是金茂后期纯利润修复的关键。利润需要修复,销售需要稳定,成本需要降低,库存需要盘活…这个问题摆在新任中国金茂掌舵人陶天海面前。

二是陶天海破局术

晋升金茂总裁23年,晋升董事长25年的陶天海正在为金茂进行全面的手术。

面对金茂内部的“四大考题”,面对外部的“行业下滑”,金茂破局的压力是全方位的。尤其是一旦大量存量遭遇25年,行业将继续下行。,即使所有的心血都在拼命地“去库存”,但是情况比人强,在大量的库存中坚持下去还是有可能的。陷入“规模、利润、成本”的负螺旋。

怎么办?

对于这一点,陶天海的回答是“发展是硬道理。打破规模负螺旋,将破局招式寄托在增量突破上,加强增量,从而促进库存,盘活库存,最终继续滚动换仓,实现金茂整个资产结构的滚动提升,真正在积极发展中解决问题。”

这一强大的增量突破,进一步的翻译就是“拿地大爆发”。

以更大的气魄和更高的征地强度,为金茂25年、26年的发展赢得主导地位,这是金茂扭亏为盈后销量持续下滑的一次。战略反击战!

事实上,金茂的“大胆”战略在中海,这两年华润在全国范围内的大规模征地也得到了验证。此时此刻,24年华润净利润256亿元,中海净利润157亿元。华润中海规模从过去的8强6强进入前三,无疑为“大规模增量征地”做出了巨大贡献。

这一次,24年利润转正后,金茂选择在24年926中央救市后的第四季度出手!金茂开始成为行业的大黑马和新黑马,非常勇敢,更大的努力和更大的实力。

比如前面的老潘总结只有24年11月到25年4月这短短6个月,金茂出手超过500亿,击败了所有的头部央企。

这个背后的底层逻辑,老潘也一起为大家拆解。

第一,金茂没有发疯。虽然目前房市整体处于下滑筑底期,但从结构上看,一二线城市的核心地块仍然存在结构性牛市。,它的去化率一般都在60%以上,而且利润都在双位数以上,这种情况给金茂提供了一个结构性的机会。

所以朋友们不必担心行业下滑的大背景。

第二,金茂拿地大爆发不怕后期再次成为“包袱”。一个现在的城市限价撤销,金茂所擅长的高端产品力终于可以天高任鸟飞,英雄有用;第二,新拿地一般都是高房率、四代住宅、低容积率新规土地,常能吊打库存老产品,去化安心,这种类型金茂拿地大爆发的产品机会点是“新规”收益。

第三,新规新房去化率在60%以上,而库存房去化率在20%以下甚至更低。显然,目前房地产企业需要优先考虑有限的资源到新房战场。毕竟坚持“库存战”的整体投入产出率太低,不划算。

过去涨价可以去库存,但现在不可能了,尤其是在当前市场下跌的触底期,可以说库存的痛苦短期内无法解决。此时此刻,没有必要纠结于坚持库存,人们也不应该与大势抗争!公司也是如此。

特别是目前金茂库存结构中的金茂库存停滞的库存更加严重,金茂更需要拉响增量战争!

一个统计中,金茂库存的完成约占库存24年已超45%,远远超过其它典型的房地产企业。这是什么意思?

所谓房企未售出的库存大多是难以去除的项目。这类库存是典型的“滞重库存”,未来会有很大的减值压力,一般利润率不高。如果这部分比例过高,就意味着资产整体流动性和质量堪忧。

所以,金茂除了战术上除了坚持存量,盘活存量之外,但是在战略上聚焦增量,破局增量,只有增量破局。只有这样,金茂才能进入战略主动。

基于此,我们可以在2025年金茂年度业绩报告中看到金茂强调未来两条腿走路,坚持“做优增量,盘活存量”,与此同时,金茂还使用了超常规的三字定调。

也就是说,通过打破常规思维、非常规行为、超常规效果,推动公司跨越周期。

优化增量,即坚持“双重焦点”投资策略,通过投资创标,商品创标,经营创标。「做优增量」,通过快速周转、快速回流资金、投入再生产等方式实现。「一年一熟」,支持未来稳定发展。

盘活存量,通过终极签约支付、终极现金控制、终极降本控制、终极价值创造「盘活存量」,加快资金回流和结构调整,实现自我造血和修复。

基于这一大方针,我们很容易理解金茂后期“习以为常”的巨大变化。

举例来说,为什么金茂短期(近半年)集中耗资超过500亿大手笔。,大量集中爆发式拿地,此时此刻,金茂拿地大黑马背后是金茂。总的来说,我们希望依靠增量来打破游戏。

当然,500亿的征地金额只是其次,聚焦高能核心区域,强调征地质量是必然的,比如此时此刻。在京沪,土地销售面积占37.6%。,与此同时,许多优质地块拿地毛利率超20%,这样可以修复金茂26年,27年的盈利能力。

举例来说,金茂回到自己比较擅长的一线城市之外,存量战场也在积极退出低能级城市,频繁退出三四线城市,举例来说,湖州南太湖地块于2025年1月撤出,现金补偿7.81亿元,尽管从退地楼面价来看,出现了折扣损失,但现金流可以更换,投资于一线城市。

比如金茂25年推出的三级架构转为二级架构,无疑是大幅降低管理成本、精简架构、扁平化提高管控效率的又一破局。比如金茂在大规模拿地的同时,也在进一步培养“豪宅”产品的内功,目的是让大量新的土储能够快速实现,一年比一年熟悉。

因此,不难理解为什么中国金茂在25年内“着急”,3月22日又正式推出了“金玉满堂”四大产品线,这是25年来中国第一家发布新产品战略的房地产企业。同时,你也会看到,金茂“府系、璞系”两条高档改进产品线的项目价值已经高达65%。

所以,不要只看金茂的大黑马,还要看金茂的高端产品再亮剑,金茂正在拉开战略组合战。

即使在行业下行期间,老潘也乐于看到,从央企亏损户到拿地新黑马,金茂的闪电内部变化。

如何进化金茂后期,老潘也将翘首以待!

本文来自微信公众号“房地产总裁参考”,作者:潘永堂,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com