什么是华熙生物急?

出品 | 妙投APP

作者 | 张贝贝

头图 | AI生图

继三月份“向里反腐,自揭其短”事件之后,华熙生物深夜发文怒斥券商,使其再次进入舆论风口浪尖。

5月17日晚23点41分,华西生物在关伟发表了《隔空论战》和《概念总是在重演,科技总是在前进》。其中,剑指安信证券、国金证券、西部证券、华泰证券等多家券商为胶原蛋白平台,宣传透明质酸“过时”的误导性言论。

并且直言不讳地说:“从2022年开始,随着金融市场对新公司主题的不断追求,胶原蛋白重组的概念似乎是幸运的。

并表示,玻尿酸“过时理论”的兴起,本质上是由“浮躁资本”构建的主题幻想。试图用“神话过时”来避免中国产业发展必然面临的先进过程,引导资本和市场资源专注于新的资本主题,用“新贵”来塑造沙子高层建筑。

有一段时间,华熙生物炮轰多家券商的“消息”被市场讨论。

那究竟是什么情况呢?为什麽华熙生物如此关心胶原蛋白商品?

业绩,股价,对比明显。

华西生物以透明质酸原料业务致富,目前占据全球近50%的市场份额,品牌知名度较强。未来,公司将在此基础上向下游扩展到医疗终端产品(70%以上为医疗美容产品)、以“透明质酸”为核心的全产业链布局,形成功能性护肤品和功能性食品。

华熙生物的核心业务可以说与透明质酸有关。

值得注意的是,在之前的消费升级和价值经济浪潮下,透明质酸成分以其“补水保湿”的功能受到医疗美容和化妆品市场的欢迎,华西生物成为市场的“小甜”。

即使2020年和2021年受到新冠肺炎疫情的干扰,华熙生物的利润和利润仍在持续增长,2021年市值最高达1400多亿元,风景无限。

但是,美好的时光并不常见。

伴随着2021年市场对新成分“胶原蛋白”的追捧,华熙生物的业绩、股价开始走下坡路。

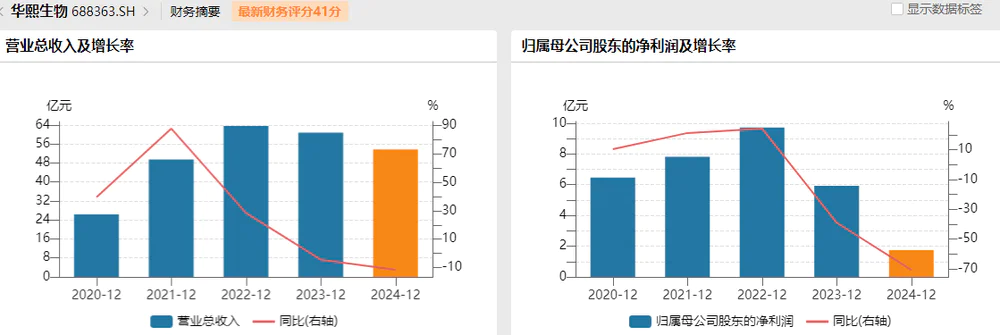

根据Wind数据,2022-2024年间,华熙生物净利润逐步下降,分别为9.71亿元、5.93亿元和1.74亿元;市值也从2021年度1400多亿高点到现在的253亿元(2025年5月21日收盘)。

与华熙生物的衰落形成鲜明对比的是:2022年11月在港股上市的胶原蛋白护肤龙头巨头生物,2023年7月在北交所上市的医美重组胶原蛋白龙头锦波生物,完成了业绩和股价的飞跃。

(1)业绩方面:2022-2024年间,巨子生物净利润分别为10.02亿元、14.52亿元和20.62亿元,年复合增长率高达43.45%。;与此同时,锦波生物净利润分别为:1.09亿元、2.99亿元和7.31亿元,年复合增长率达到158.97%。

(2)股价方面:根据Wind数据,今年5月20日和5月21日,巨子生物和锦波生物的股价分别创下新高,目前市值分别为875亿港元和511亿人民币(2025年5月21日收盘)。

很明显,华熙生物现在已经不再是“小甜甜”了,而是 “牛夫人”。

在这里,你可能会明白为什么华西生物试图证明透明质酸没有过时。只能说现实太残酷了。当市场“创新”和胶原蛋白概念受到青睐时,业绩和股价的对比过于明显,显然威胁到了透明质酸的地位。

回归现实是券商的“错误判断”吗?如果华熙生物赢了这场“隔空论战”,能否扭转目前业绩和股价双双下跌的困境?

并不乐观

透明质酸和胶原蛋白作为人体结缔组织中的重要成分,会随着年龄的增长而减少,导致皮肤失去弹性和水分,出现松弛和皱纹。在此前提下,无论是补充透明质酸还是胶原蛋白,显然都会对人体皮肤产生积极的影响。

但是目前还没有官方数据证实二者孰优孰劣。

但假设华熙生物赢得了这场“隔空论战”,验证了透明质酸“没有落后”,仍然是医疗美容护肤领域的重要组成部分,或者很难扭转其业绩和股价双下跌的困境。

为什么这么说?

不可否认,券商研究报告对胶原蛋白、透明质酸的分析,将影响资本市场对两种成分未来发展的判断。

但更重要的是,无论是消费者对皮肤健康和美容效果的期待不断提高,还是透明质酸市场医疗美容机构竞争激烈,相关产品陷入“价格战”,利润率缩小,都在推动其引入“新成分”,提升业绩和市场竞争力。

而且胶原蛋白,符合“新成分”的定位。

2022年,华西生物通过收购北京益而康51%股份,布局了胶原蛋白领域;此外,还有胶原蛋白产品上市销售的现实,如胶原元气弹、胶原紧塑霜等。,这也从侧面解释了即使“隔空论战”华熙生物获胜,也不能否认“胶原蛋白在医疗美容、护肤等方面的有效性”。

根据中金企信咨询中心的数据,2025年我国胶原蛋白产量估计可达20万吨,但需求预计将超过22万吨,很明显,国内胶原蛋白原料仍处于产能不足的状态,短期内国内相关胶原产品不会陷入“价格战”。

从上面看,护肤公司和医疗美容企业在市场上已经对胶原蛋白产品有了认识,并且有效,短期内不会陷入“价格战”的情况下,很有可能继续推广胶原蛋白产品。

在这种情况下,华熙生物仍然以透明质酸为主的产品布局,显然并不“讨好”;考虑到华西生物在内部控制管理中频繁出现职场欺凌、侵占“小股东利益”、品牌经理被迫离职等丑闻,影响了其品牌形象(详细《透明质酸女王反腐败的真正目的》),其透明质酸产品未来的销售增长概率仍将承压。

虽然胶原蛋白领域已经布局,但其财务报告并没有单列胶原蛋白产品的收入,预计销量不大(这可能是其炮轰胶原蛋白成分的原因之一)。

也就是说,展望未来,无论这场“隔空论战”的结果如何,华西生物仍然面临着玻尿酸产品销售增长的压力,胶原蛋白产品销售失败的尴尬局面,业绩和股价下跌的困境难以缓解,投资需要谨慎。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

—————▪征集作者粉丝团▪—————

如果读者对本文有疑问,可以长按下面的二维码,添加好友,与作者进行一对一的交流。

另外,作者对CXO也是如此。、医疗美容、药店、血液制品、阿兹海默概念、多肽减肥药等领域都有主题机会,重点分析行业分析和布局公司的优缺点。感兴趣的读者可以长时间按下二维码,与作者进行更多热门跑道和上市公司的深入交流。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com