从上升的时候起,洋河就注定了。

小型企业死于自身缺点,大型企业败于自身优势。

所谓优势,只是一个相对动态的平衡游戏。时间变了,人变了,一切都变了。坚持规则的公司往往会把优势变成笼子。

洋河起起伏伏就是明证。

广告轰炸确立了品牌心智,深度分销增加了销售额,使洋河在本世纪初掀起了蓝色风暴,将“茅五剑”变成了“茅五洋”,洋河从濒临破产的区域酒厂跃入头部阵营。

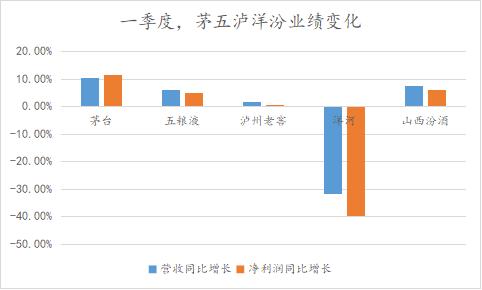

但是命运多舛,洋河逐渐从头部阵营中落后。2024年,洋河营收同比下降12.83%,净利润同比下降33.37%,是茅五泸洋汾唯一一家负增长的葡萄酒公司。

在渠道库存、回款进度等领域,洋河也与其它头部酒企存在较大差距。

从崛起之日起,洋河就注定要脱离头部。观点如下:

1、深度分销从优势变成了连累。深度分销使洋河经销商具有“小、多、老、弱”的特点,更容易受到宏观冲击。同时,在深度分销下,渠道利润透明,经销商利润低,销售热情差,进一步导致洋河竞争力下降。

2、打不过高端,打不过低端。在广告的轰炸下,洋河实现了从低端升级到中端。然而,由于缺乏资源和历史的高端禀赋,洋河从未站在高端品牌桌上。中端市场是目前最受挤压的白酒行业。

3、前任得利,现任管理困境。第一代管理层通过混合改革获得了大量股权和洋河利益的深度绑定。但第一代管理层退出后,现任管理层股份较少,出现了前任得利、现任责任的情况。新管理层很容易失去改革创新能力,因为他们不求成功,但求无过。

/ 01 / 从茅五泸洋汾中掉队

在茅五泸洋汾中,洋河的崛起是最传奇的。

1998年,白酒行业充满了风雨,亚洲金融危机,山西假酒案,加上政策限制,白酒行业低迷,中小型酒厂相继破产。

洋河也遇到了困难,业绩直线下滑,收入从1998年的7.7亿下降到2000年的2.2亿。公司不得不通过降薪裁员勉强维持,濒临破产。

幸运的是,杨延栋和张雨柏这两位洋河功勋家扭转了局面。通过企业改制、品牌升级、渠道改革,洋河掀起了蓝色风暴,将“茅五剑”变成了“茅五洋”。

此后,汾酒、泸州老窖股份有限公司崛起,茅五泸洋汾年收入相继突破300亿元,与后面的白酒拉开了差距,形成了上市白酒头部阵营。

然而,稳定多年的头部阵营,再生变化。

洋河业绩明显下滑。2024年,洋河营收同比下降12.83%,净利润同比下降33.37%。2025年第一季度,营收同比下降31.9%;净利润同比下降39.9%。

与此同时,茅、五、泸、汾的收入和利润都在增长。

按照洋河的说法,业绩震荡是企业积极清理渠道库存的结果。

洋河确实控制了货物。今年2月,洋河暂停了本省海之蓝供应,梦之蓝M6也是如此。 实行严格的配额管控政策,

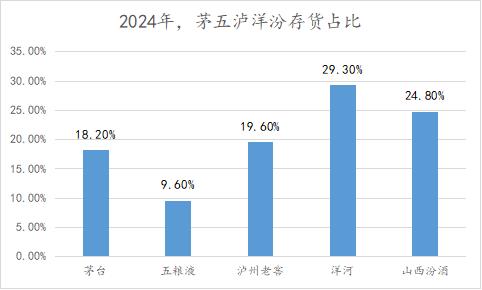

但是从库存的角度来看,洋河控制货物更像是最后的手段。2024年,洋河库存占资产的29.3%,在茅五泸洋汾中最高。

营收负增长后,洋河也从2010年上市白酒收入前三名放弃了季军称号,2024年的收入被泸州老窖股份有限公司和山西汾酒超越。

从长远来看,洋河与泸州老窖股份有限公司、山西汾酒的差距有所扩大。

未来白酒企业业绩走势如何?首先,合同负债,是指下游对酒类企业的预付款,可以看作是收益的前瞻性指标。

2024年,洋河合同负债同比减少6.8%,同期泸州老窖股份有限公司合同负债同比增长40%,汾酒同比增长20%。

第二,白酒回款,是指经销商按年度合同打款进度的比例,体现了经销商对酒企的信心。

根据白酒从媒体上“价格小白鸽”的数据,截至5月初,茅泸汾的支付进展超过40%,洋河的支付只有35%-40%。经销商对洋河也没有信心。

洋河是怎样从头上掉队的?

/ 02 / 被品牌、渠道反噬

这就是所谓的盈亏同源,洋河掉队的悬念,埋藏在它的崛起路径中。

通过产品升级和深度分销,洋河崛起。

2000年之前,洋河一直依靠低端酒洋河大曲,造成利润微薄、环城河不宽等痛点。因此,在1998年的白酒逆周期中,它曾经濒临破产。

此后,管理层对症下游,为冲中高档,2003年9月,洋河推出“洋河蓝经典”系列:海之蓝(118元)、天蓝(200-300元)、梦蓝(超过400元)。

但是中高档依赖于工业基础,比如合适的水源甚至气体,以及品牌沉淀。这是没有的。

于是,洋河开始了广告轰炸,与茅五争夺央视广告的标王。“男人的胸怀比海洋更宽广”这句话成了经典。

为顺利出货新产品,洋河进行渠道改革,首创“1” 深度分销方式,即经销商系统 厂家有自己的销售人员,共同开拓市场。其中,经销商只负责配送、资金周转等服务,洋河自有人员负责渠道开发和营销。

这种扁平化的深度配送,使洋河能够有效控制终端和渠道,像卖快消品一样卖白酒。即使品牌不强,也能卖得很好。洋河品牌不强的问题多少被这种模式所掩盖。

洋河的广告轰炸可以带动品牌升级,深度分销也具有高执行力的优势,有利于市场发展。

然而,命运的赠与早已在暗中标定了价格。在白酒进入存量时代后,洋河开始被品牌、渠道反噬。

由于缺乏品牌和口味的高端禀赋,洋河终究无法登上高端品牌桌,更不用说除了天妃茅台、五粮液普五、国窖1573之外,还没有培育出高端产品。即使在次高端领域,洋河也缺少水晶剑、汾酒青花20、习酒窖藏1988等百亿级营收单品。

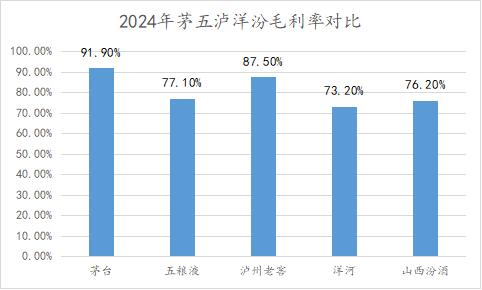

在盈利能力方面,洋河也是茅五泸洋汾毛利率最低的公司。

在当今宏观环境下,高端葡萄酒胜于品牌,低端葡萄酒胜于性价比,都在抢占中档葡萄酒企业的市场,洋河陷入了高端葡萄酒无法胜利,低端葡萄酒无法移动的困境。

屋漏偏逢连夜雨,洋河的深度配送方式也在失灵。

在1 在模式中,洋河实际上削弱了经销商的角色,这使得经销商系统出现了“小、多、老、弱”的问题,在经济下行时更容易受到冲击。根据锤石商业财经的数据,洋河经销商的淘汰率从2020年开始达到30%左右。

与此同时,由于深度配送,渠道盈利透明,经销商利润低,销售热情差,进一步导致洋河竞争力下降。

被品牌、渠道反噬,本质上是洋河管理层不会因为时而改变的结果。

/ 03 / 管理困境:前任得利,现任负责

但斌总结说,市场上真正值得长期投资的企业有两种,一种是不被环境改变的企业,另一种是改变环境的企业。

在白酒行业,茅台是一家不受环境影响的企业,由于品牌底蕴,茅台自然构成了一种不变的高端心态。

有投资者提到:即使其他酒卖的价格和茅台一样,我在招待客户的时候也要编一堆理由给客人解释为什么不喝茅台!喝茅台我畅所欲言,半天不喝茅台我解释。

高级心智形成了茅台最大的环城河,即使有流水的董事长,茅台的表现也是铁打。

而且洋河属于改变竞争环境的企业。

洋河崛起时,业界以改革创新著称。20年前,洋河股权通过适当的混合改革激活了市场机制;引入洋河蓝色经典作为高端起点;并改革分销体系,最终大力突破,从一个不突出的地方酒厂成长为中国第三白酒,与茅台和五粮液相比。

通过改革和创新获得市场,往往需要管理层的决策才能一直在线。

但是2015年是洋河的转折点,将洋河带到高峰期的张雨柏离职,新的管理层接力。

然而,与以往相比,新管理层明显失去了过去的改革气魄,在业务发展中保持了更多的成功和更少的创新。在几个重要的业务发展节点上,显然是缓慢的。

比如2015年左右,洋河逐渐出现商品老化、渠道推力不足的弊端。然而,直到2019年,2015年上任的新管理层才大幅调整洋河的渠道、商品和组织结构,调整效果不明显。

为什么洋河逐渐使其具有改革和创新能力?熙熙攘攘,都是为了利益。

这要从洋河的混合改革说起。通过两次改革,杨廷栋、张雨柏等第一代洋河管理层获得了大量洋河股份。2009年上市时,洋河构成了34%的国有仓位,27%的管理仓位,333制的制衡局面,38%的机构散户仓位。

当时管理层有大量股份,与企业荣辱共享,主动性和执行力自然高。但随着第一代管理层的陆续推出,洋河现任管理层与公司的股权绑定较浅。

目前,洋河现任管理层持有的股份数量仅占公司股本的0.01%。这样,股权结构就形成了前任获利、现任负责的管理畸形局面。

现在的管理层很容易有不求成功但求无过的管理心态。然而,在商业世界里,失去企业活力的洋河,在江苏本营已经被这个世界打败了。

对现在的洋河来说,应该尽快解决管理问题,再一次激发活力。

免责声明:本文(报告)基于已公开的信息或受访者提供的信息,但阅读金融和文章的作者不能保证这些信息的完整性和准确性。任何时候,本文(报告)中的信息或意见都不构成对任何人的投资建议。

本文来自微信微信官方账号“读财经”,作者:杨扬,编辑:夏益军,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com