刘强东重归一线,京东的新故事讲到哪里?

文|任彩茹

编辑|乔芊

他说:“在我们谈话的同时,京东外卖订单已经接近2000万单,这是另一个里程碑。

5月13日晚财务报告结束后不久,JD.COMCEO许冉谈到了备受关注的外卖业务,并在500万单和1000万单之后主动发布了最新数字。

在过去的第一季度,JD.COM经历了从稍微沉默到高调上台成为主角的过程。在前几季的业绩交流会上,分析师抛出的问题总是离不开“国家补充的可持续性”、“高基数后的增长动力”、电子商务竞争格局、京东的中长期优势等等,本赛季最大的主角就成了“外卖”的当下和展望。

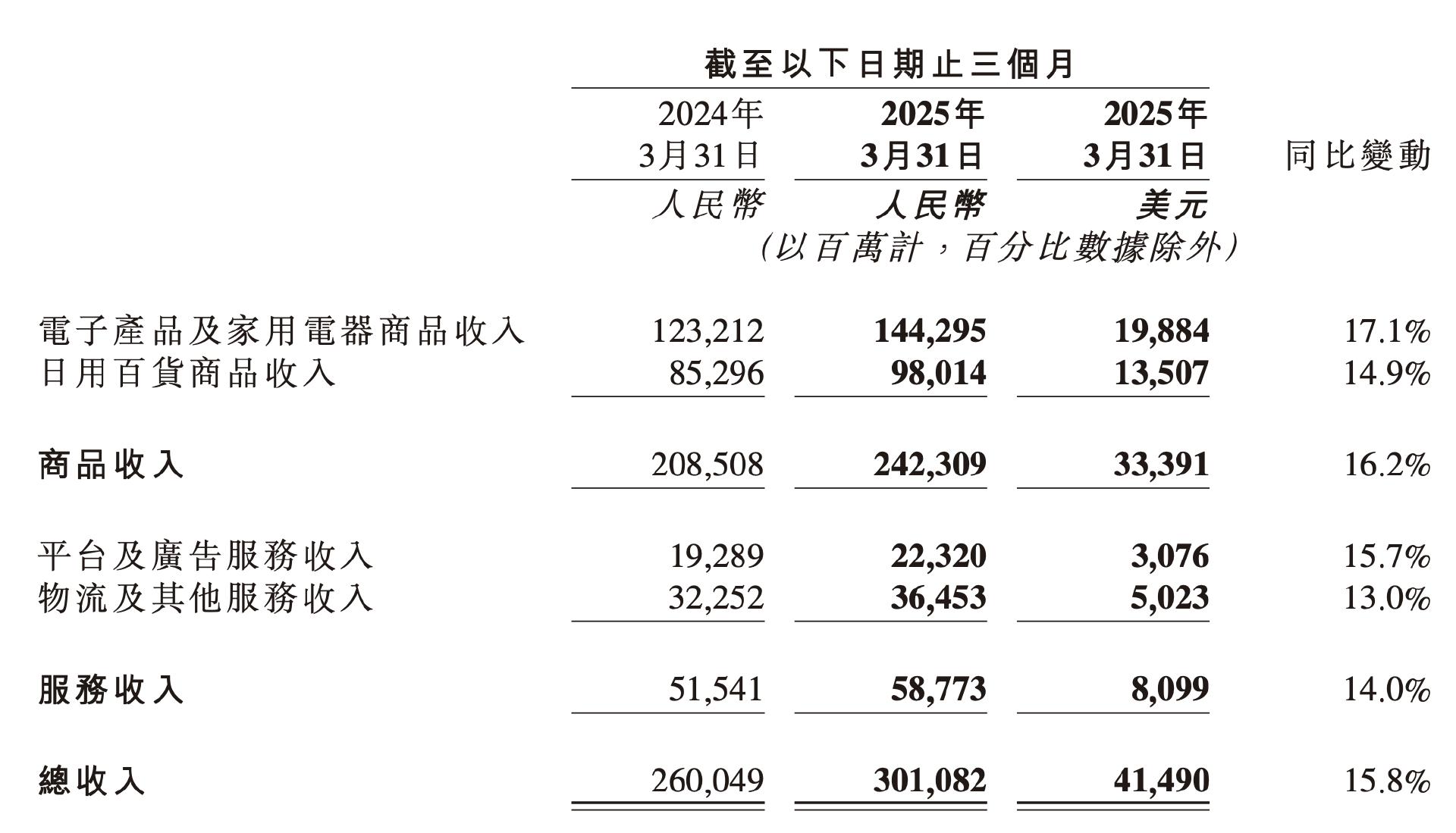

当然,一个基本条件是JD.COM拿出了“双位数增长”的超预期成绩单。第一季度,JD.COM实现总收入3011亿元,同比增长15.8%,创下近三年最高同比增速;调整后净利润128亿元,同比增长43.8%。与此同时,JD.COM2025年的收入和利润增长预计将达到双位数。

今天的JD.COM正在“双线作战”。核心零售业务得益于国家补充,增长趋势仍在继续,但市场预计将增加更多的新动力。大力投资的新业务外卖正处于投资资源抢占市场的时期,未来将承担“即时零售心智培养”和“高频带低频”的责任,让用户在JD.COMapp中产生更多的“交叉消费”。

这就是为什么外界非常关注JD.COM外卖的UE(单位经济效益)和后续投资计划。然而,管理层没有给出明确的答案。许冉说:“现阶段,用户和商家的感受更受关注,投资资源的业务规模和ROI也受到关注。过一段时间,他们可以分享更多。”

值得一提的是,在过去的一段时间里,刘强东作为JD.COM创始人的存在感变得更加突出。今年3月,刘强东出现在香港科技大学参观人工智能项目。4月,他送外卖,请骑手吃火锅。5月10日,他穿着印有JD.COM外卖二维码的t恤出现在日本街头。

一位JD.COM人士表示,刘强东现在每周都会多次参加零售、物流等板块的日会,在会上处理大部分方向性问题。“与客户体验相关的话题,如商品、价格、服务等,是他最关注的部分。”去年以来,他亲自下发了JD.COM将加薪推向舆论高点,为送货员缴纳社保的决定。

最近一年,或者AI、或者出海,大型互联网公司似乎都在忙着新故事。JD.COM确实需要一些新的刺激、新的变化和新的可能性,当核心业务受到四面八方的挑战时,灵魂人物可能会带来不同的面貌。

每天的订单达到2000万,但是外卖算账还要等等。

JD.COM的财务报告规格中,京东外卖与京喜、海外业务等一并纳入“新业务”。

由于外卖业务于2025年2月11日正式推出,一季度末开始大规模扩张,对本季度的财务影响并不明显。第一季度,JD.COM新业务收入同比增长18.13%至57.53亿元,但损失从去年同期的6.7亿元扩大到13.27亿元。

这两种变化背后的主要原因是京西业务的扩张,以及JD.COM为扩大低线市场用户而付出的成本。2024年第四季度,新业务陷入收入下降、亏损扩大的局面,这也归功于京西。CFO单苏解释说,“这符合我们的预期,低线市场仍然是2025年的重点发展方向。”

暂时难以体现数据,处于风口浪尖的外卖业务在哪里?

另一方面,商家拓展仍在进行中。截至四月二十二日,京东外卖已在166个城市上线,在大多数城市,服务提供商负责扩大个人业务。餐饮连锁头部品牌的拓展由总部协商。在中国快餐领域,两个加盟品牌的高管都向36Kr提到,JD.COM外卖负责人周显军亲自上门,整理JD.COM的优势区域,提出分阶段进入品牌的建议。另外,达达集团董事长老K还将与一些重要品牌进行谈判。

然而,商品、系统等问题在几个月前或多或少仍然存在。一家餐饮品牌的创始人以36Kr为例。中国许多特许经营品牌使用的SaaS系统是天商财龙。这个系统之前可以顺利进入美团,饿了么,但是和JD.COM外卖的连接还是不顺利,所以进入的步伐慢了下来。

另一方面,用户和商家的参与度确实在增加。在订单量不断突破新数字的同时,JD.COM在Apple应用市场排名第五,仅次于即梦、豆包、红果短剧、中国银联快通。

但值得注意的是,京东外卖目前的实现路径在以补贴带来快速增长、以“0佣金”吸引商家入驻后依然模糊。根据多家投资银行的数据,4月份JD.COM外卖单位亏损约10元。

投资者是务实的。外界对JD.COM外卖订单增长的关注正在转变为UE模型的构建。经纪人BERNSTEIN认为,JD.COM的外卖策略最终将遵循典型的中国互联网路线——大力吸引用户,然后减少补贴,在条件成熟后提高盈利能力。如何在热烈的补贴战后行走是JD.COM应该解决的问题。

对于最近阶段的残酷竞争,商家的普遍体验是,美团对JD.COM的应对正在变得积极。一家连锁咖啡品牌的创始人告诉36Kr,美团的对接主管会每天收集JD.COM的流水数据给品牌所有者,并表示“退出JD.COM100亿外卖补贴”。但JD.COM还没有类似的行为,“他们控制不了。”

这位人士认为,JD.COM外卖需要辅导,包括路面能力、系统建设能力、管理颗粒度等。许冉也客观地提到:“即使在今天,我们的系统和运营仍有很大的改进空间。毕竟我们刚进入这个行业,更多的精力还是放在完善用户和商家体验上。”

一个普遍的共识是,京东做外卖的初衷是利用外卖的高频用户来煽动即时零售甚至核心电商业务的增长。在本季的电话会议上,外卖带来的“交叉销售”也成为了多次讨论的话题。但对于目前的情况,管理层并没有给出积极的答案,只是说“外卖提高了JD.COM的整体流量转化率。COM。目前,外卖用户的跨品类消费行为主要发生在超市和生活服务类别。”

一般来说,补贴战后外卖业务本身的发展策略、UE能力、外卖带来的联动消费,都是基于JD.COM的新话题。会计也是必须面对的事情,第二季度的财务报告可能会有更多的体现。

除了国补,零售业的增长动力在哪里?

除了混乱迷人的新业务外,京东最核心的零售业务本季表现不错。

第一季度,JD.COM的产品收入和业务收入均实现了双位数增长。其中,商品收入同比增长16.2%至2423.09亿元,业务收入同比增长14.0%至587.73亿元。去年这个时候,JD.COM的产品收入和业务收入都是个位增长。

在商品收入方面,JD.COM最具优势的3C电子品类同比增长17.1%,与17.1%相比。~3月份家电类零总额增长相似。类似于过去几个季度的叙事,国家补充的推动力仍然是不可或缺的。比如得益于国家补充,一部价格5999元的iPhone16在JD.COM可以享受500元的折扣。

除了国补,世界承载着公众对JD.COM零售业务的更多期待。在2024年年报发布后的电话会议上,一位投资者问:“除了家用电器,JD.COM还在超市、百货公司和3P。 在业务(第三方商家)和价格竞争力方面,实现高于行业增长的目标有哪些策略?当时管理层强调降低直接采购成本,扩大3P业务,特别提到超市和时尚。

这一回答现在在一定程度上得到了证实。

日用品类增长已成为第一季度的亮点。在这些品类中,超市和时尚品类都取得了双位数的增长,而且环比增长率也进一步提高,是主要的“功臣”。CFO在电话会议上提到,超市业务已经连续五个季度实现双位数增长,这也是外卖业务交叉销售的重要场景。“JD.COM超市可以进一步释放外卖和即时零售业务的协同作用。“时尚品类是JD.COM过去一年的重点行业——去年第三季度投资增长10亿元,近期推出新商家专属扶持政策。

此外,能够直观体现3P业务成果的业务收入,尤其是平台和广告业务收入,也给了市场一些信心。自从JD.COM开始实施“低成本战略”以来,3P业务的重要性不断提高,这也代表了JD.COM丰富自我生态的能力。

今年第一季度,JD.COM的平台和广告服务收入同比增长15.7%至223.2亿元,去年同期只增长了1.2%-第三方商家,给JD.COM带来了更多的货币化收入。据CFO介绍,第一季度3P业务用户数量和订单量保持快速增长,增速快于零售业务整体增长。“从中长期来看,3P业务将逐步释放增长潜力。”

2025年京东Q1收益

此外,JD.COM零售业务在低线城市的增长也快于高线市场。这与今年3月JD.COM零售决定的“下沉市场”(流量市场、全渠道、下沉市场)三大必胜对决一致。

放眼京东零售业务,下沉市场,3C以外的品类(尤其是超市和时尚)、3P生态的完善对增长寄予厚望。放眼整个JD.COM,新故事是必不可少的,无论是外卖还是零售,无论是下沉还是出国还是扑AI。

对于今天的JD.COM来说,有新的事情可以庆祝和想象,这已经是它比过去三年迈出的新一步。把目光放在眼前,一年一度的618又来了,JD.COM将迎接下一次主场作战的机会。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com