第一个休闲小吃,端午节前撞枪口。

来源 | 深蓝财经

撰文 | 杨波

惊讶!来伊份粽子怀疑现有的血创口贴,顾客称粽子还是给宝宝吃的。

据多家媒体报道,5月10日,江苏一位客户连续发布两条视频投诉,称他在来伊购买的粽子中吃到了疑似带血的创可贴异物。顾客在视频中表示,这个粽子是给孩子吃的,结果引起了公众对来伊食品安全的担忧!客户要求来伊官方给出明确回应。据悉,涉及的产品是来伊的蜜枣粽子。

作为一个普通的消费者,当我看到这样的新闻时,我仍然感到非常害怕:如果创可贴含有一些特殊的病毒,一旦通过食物批量传播,后果将不堪设想!

作为上市公司,来伊份真的不应该有这样的食品安全问题。作为a股第一家休闲零食连锁,来伊份这几年真的越来越差了。

1

食品安全堪忧

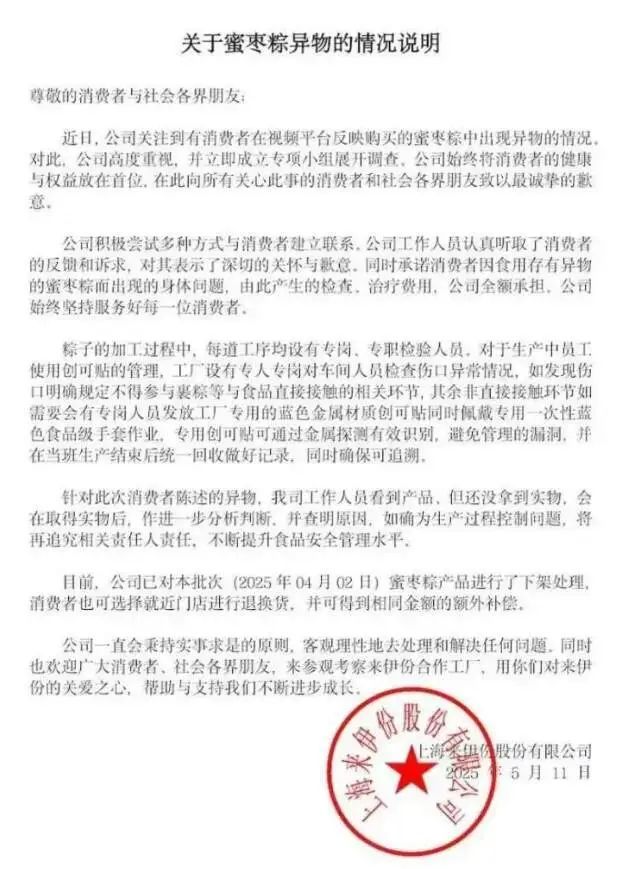

据媒体报道,5月10日晚,来伊份正式启动全链路调查程序,确保消费者权利得到保障。来伊份表示,公司始终坚持对消费者负责的态度,积极解决问题。

(来伊份发表的声明)

来伊份还强调,这批蜜枣粽子产品(2025年4月02日)已经下架,客户也可以选择就近门店退货换货,可以获得相同金额的额外补偿,但新闻中并没有明确具体的额外补偿措施。

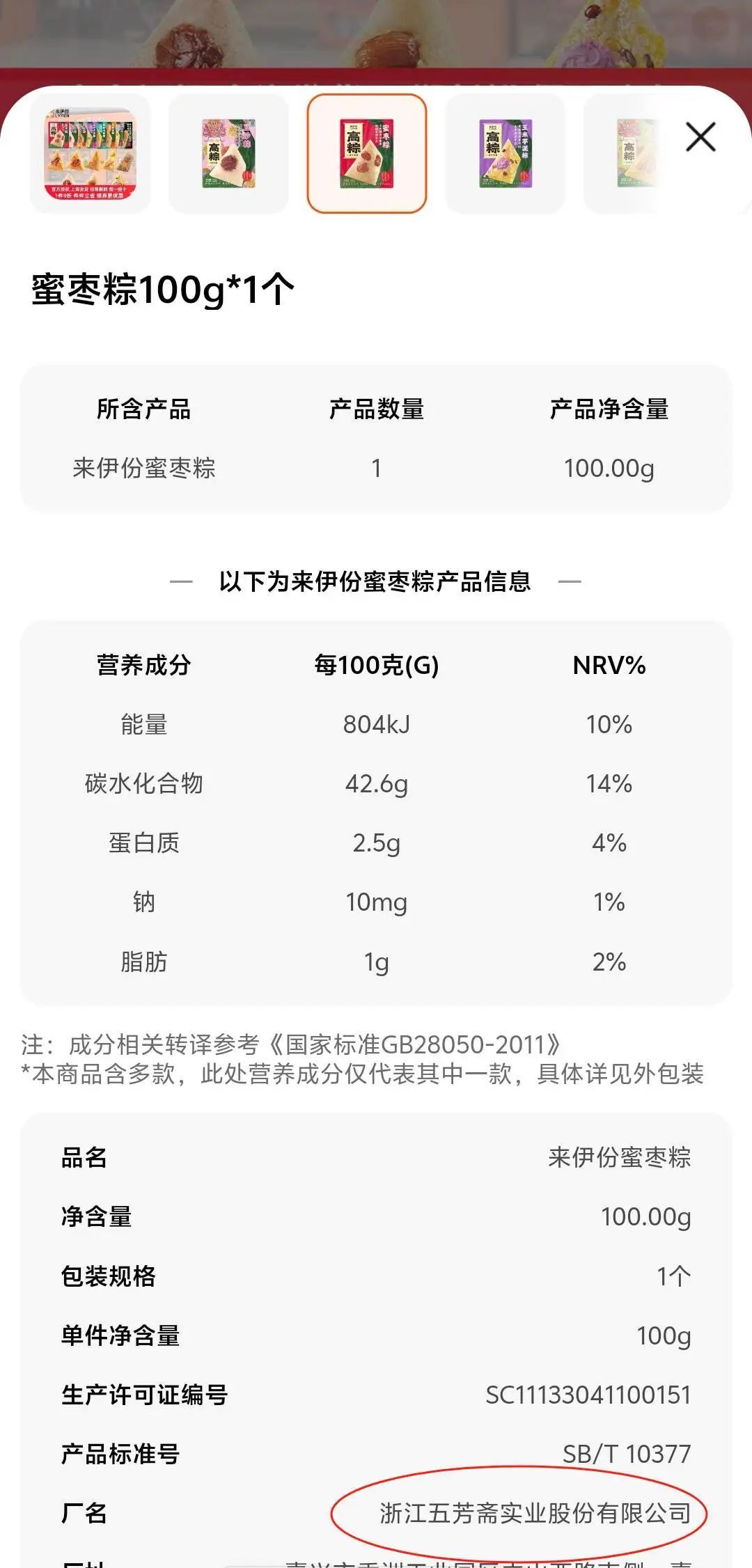

此外,报告还提到,出现问题的蜜枣粽子“生产工厂与五芳斋相同”。小编在淘宝上发现,这款红色包装的“蜜枣粽子”确实来自五芳斋实业!五芳斋也表示会积极配合。

(淘宝商品详情页展示)

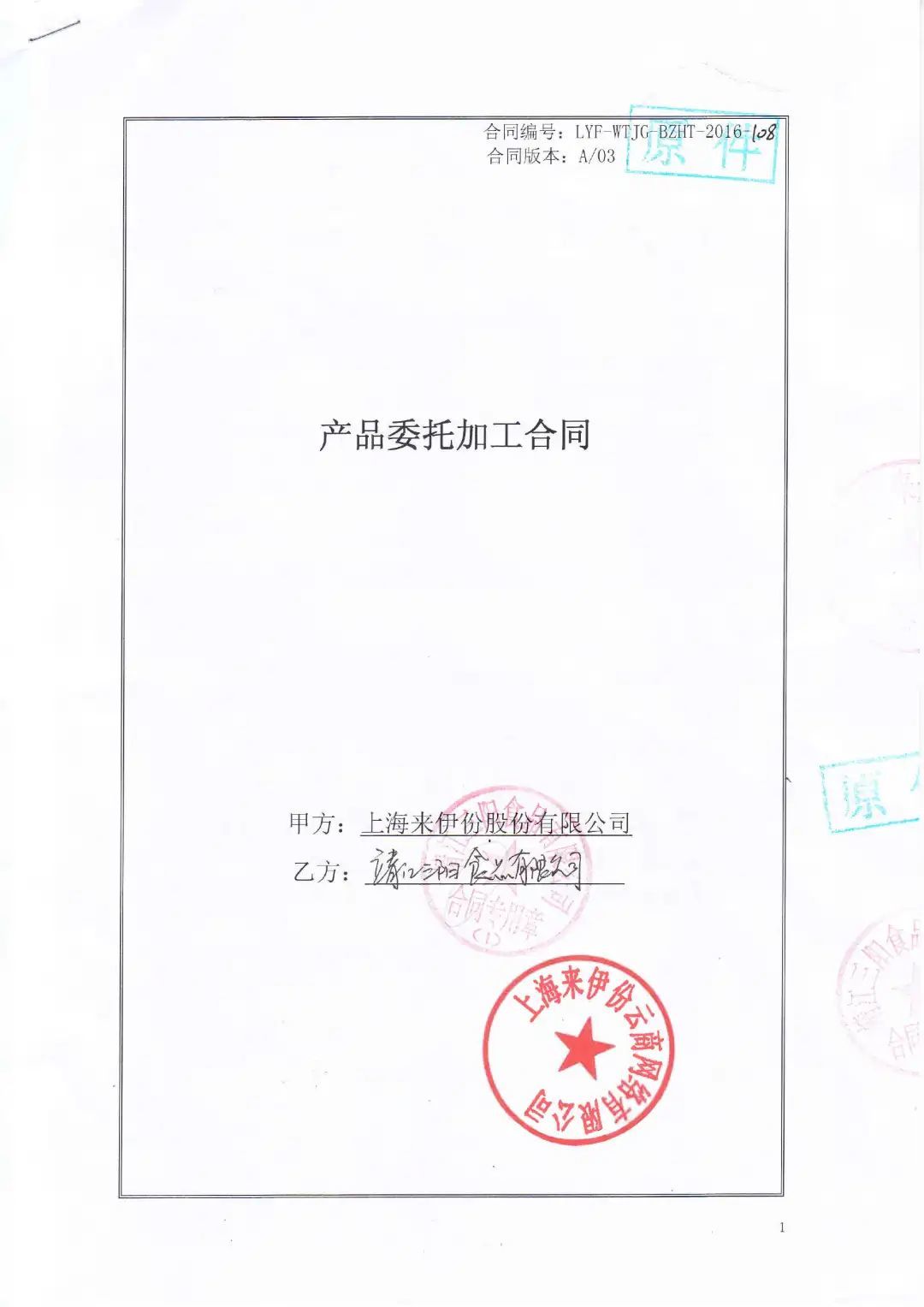

同时,来伊份的粽子代工厂还包括“嘉兴真老食品有限公司”、“浙江泉盛食品有限公司”、“靖江三阳食品有限公司”等。

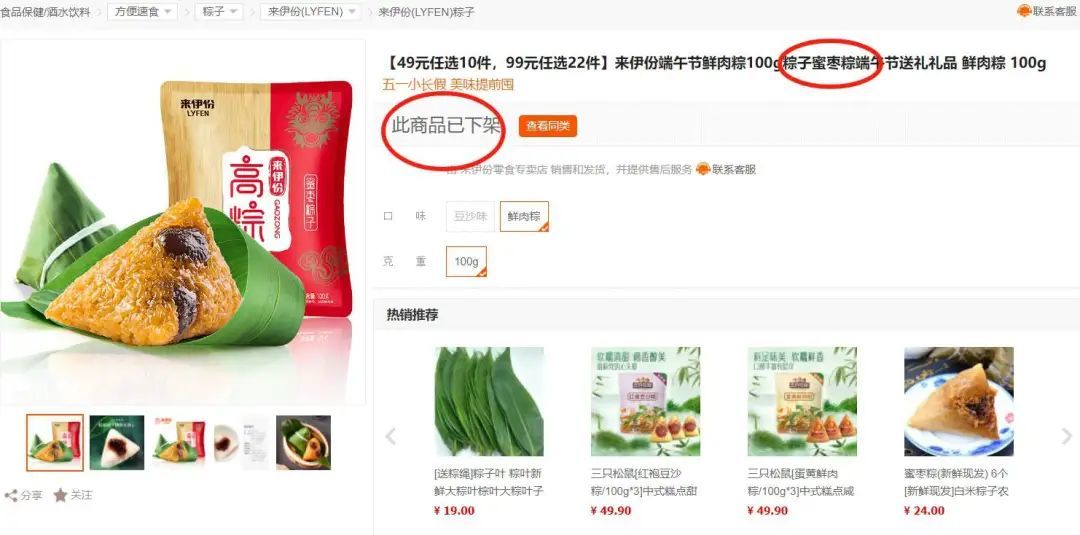

此外,小编还注意到,来伊份的另一款“蜜枣粽”也已在电商平台上下架,该产品由靖江三阳食品有限公司委托加工。

(苏宁网页截图)

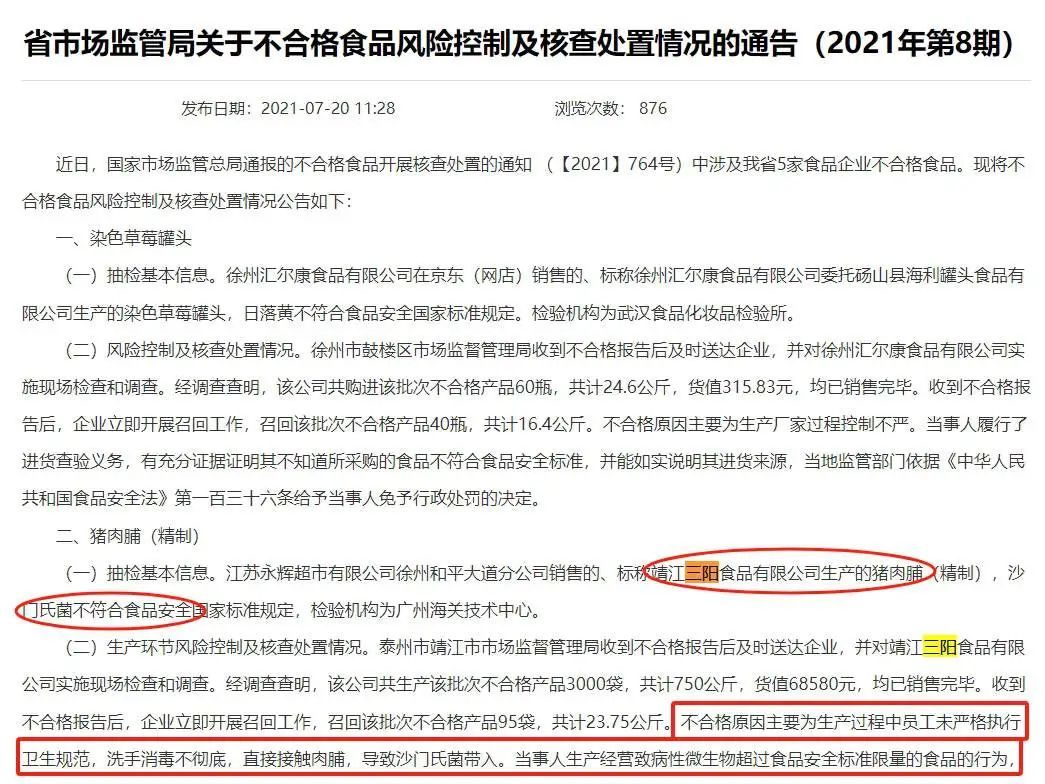

2021年7月20日,靖江三阳食品被国家市场监管总局通报猪肉干产品“沙门菌”不合格。不合格的原因是生产过程中员工没有严格遵守卫生规范,洗手消毒不彻底,接触肉干,导致沙门菌进入。。由此可见,这家代工厂在食品安全内部控制方面存在诸多漏洞。此外,靖江三阳食品于2022年7月和2024年8月连续两次被靖江市市场监督管理局责令整改。

这么多案例都指向来伊份代工厂可能存在食品安全内部控制机制漏洞的问题。如果来伊份不能从源头上控制,也有可能在未来再次发生更糟糕的食品安全事件。

事实上,作为一种委托加工方法,来伊份多次发生重大食品安全事件。据公开报道,自2012年以来,来伊份一直卷入毒果脯、牛轧糖大肠杆菌超标、手撕肉条菌体超标等事件。

据来伊份招股书显示,2013年至2016年上半年,企业召回不合格产品超过7万公斤,涉及肉制品、水产品、小吃、水果和蔬菜等。

最近的食品安全投诉案例也不在少数。据黑猫投诉平台数据显示,截至2025年5月12日,已有1094条来伊份投诉,主要包括食物发霉、异物出现、售后服务不佳等问题。

2

从遥远领先到远远落后。

来伊份于2016年10月在上交所主板上市,成为a股首家休闲小吃。

当时国内零食连锁还没有形成气候,来伊份也率先成名。然而,来伊份没有很好地利用这一先发优势,现在被后来者加速超越,从遥遥领先到远远落后!

五月九日,本号发表文章“每年疯狂销售555亿元,中国销售零食的老板,需要IPO”提到,目前中国零食连锁市场短短几年就已天翻地覆。2017年起步的小吃非常繁忙,2019年起步的赵一鸣小吃于2023年合并,2024年合并后的鸣鸣非常繁忙集团GMV达到惊人的555亿元,营收达到393.44亿元。万辰集团于2022年8月切入零食连锁赛道,其“真想来”品牌2024年营业收入也达到323.29亿元。

上述两家零食公司的成立时间比来伊份晚得多。即使伊份在2016年登陆资本市场,它们也没有诞生。来伊份,为什么远远落后?

一九九九年在上海成立,主要通过委托生产的方式在全渠道销售自主品牌的休闲小吃。截至2024年12月31日,来伊门店总数已达3085家,同比下降16.28%。在这些商店中,有1485家直营店,比去年同期下降了425家;加盟店1600家,比去年同期下降了175家。

当零食忙、赵一鸣、好想来、爱吃零食等“后世”攻城拔寨向上突破时,老牌来伊分居然继续关店,被这些“后浪”打得“不知所措”。

财报显示:

到2023年,来伊份实现营收39.77亿元,同比下降9.25%;实现归母净利润5704.54万元,比去年同期下降44.09%。

到2024年,来伊份的收入为33.7亿元,下降了15.3%;归母净利润损失7527万元,下降231.9%。

到2025年第一季度,来伊份的营业收入为10.5亿元,同比下降1.2%;归母净利润为1244万元,比去年同期下降79.7%!

整个2024年,来伊份的利润不到9%,只有陈万集团的10%。可以说来伊份错过了整个零食连锁扩张的红利期!

回顾一下,来伊份的问题包括:

首先,来伊股之前的直销比例比较重要,自营店主要分布在华东市场。自营店成本高,消费率高,严重侵蚀利润;此外,来伊股的在线销售渠道还没有完成,与三只松鼠这样善于利用流量的企业相比,明显处于劣势。

其次,伊拉克战略偏向传统,未能尽快在全国市场布局加盟体系。到目前为止,它的受欢迎程度仍然局限于华东市场。虽然2024年推出了免费加盟和装修补贴战略,但昂贵的成本损害了纯利润。随着时间的推移,市场竞争已经让伊拉克错过了快速扩张零食的行业窗口期。

第三,竞争者的严重影响。零食销售品牌依靠“低价” 在加盟模式的帮助下,高周转的方式迅速扩大;然而,来伊的价格偏高,面临着客流和客户订单严重流失的风险。来伊的时候被一些网友戏称为“零食杀手”,《南方都市报》对此进行了专题报道。

第四,跨境试错增加了成本,也影响了战略实施。比如来伊拉克累计投资超过2亿元发展咖啡、白酒等新业务,但这类业务的贡献收入占比极低。

3

结语

在金融市场方面,上市8年来,来伊份的市值早已暴跌。

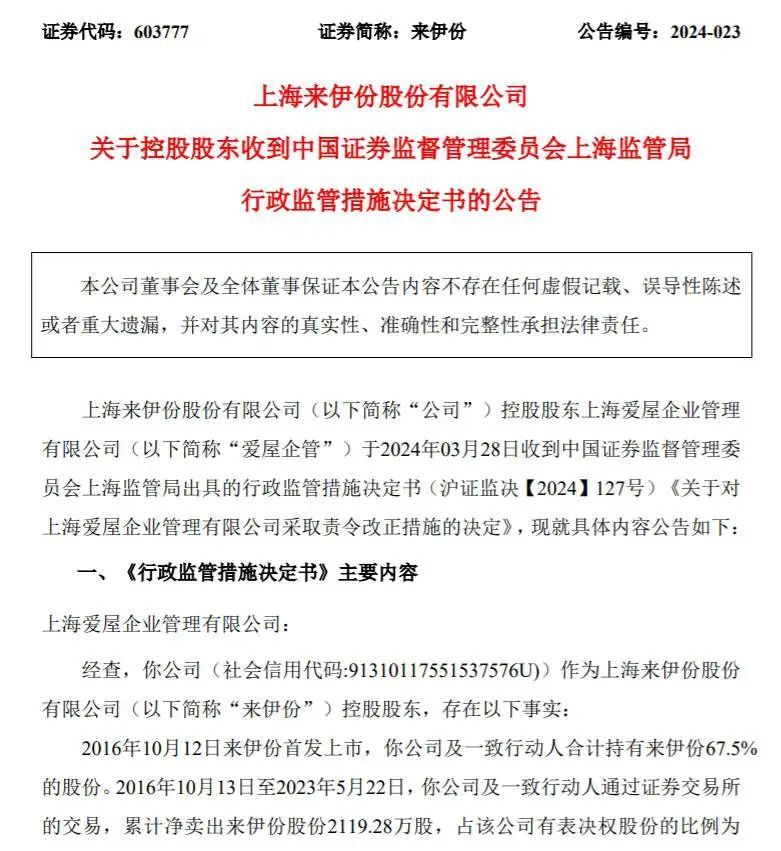

2023年5月,控股股东爱屋企业管理公告拟减持不超过1009.68万元,不超过总股本的3%。爱屋企业管理由创始人施永雷和郁瑞芬夫妇全资。

也许是为了对冲这个消息。2023年8月,伊朗公布了一份回购计划,金额从3500万到7000万不等,但回购股份不是用来取消的!在释放利好的同时,配合减持?

有趣的是,等结果公布后,爱屋企管多减持1.185%,施永雷、郁瑞芬夫妇是否试图“偷天换日”?

这一违规行为,监管当局自然不会放过。去年三月二十九日,上海监管局雷霆出击,发出行政监管函!

2024年4月,爱屋企业不得不灰溜溜地再次购买了398.83万股。以上行为真的有点过分了!!

结果,去年6月,来伊份为了股权激励或员工持股,准备回购3000万至6000万元。可能是为了进一步对冲被监管处罚的负面影响。但是回购不取消,市场也不是很认可!

出乎意料的是,零食连锁第一股将成为今天的惨象!将被一群成立才几年的“量贩连锁”甩出几条街。

错过了最佳的扩张时间,错过了最佳的商业模式调整时间,大家觉得来伊份还有出路吗?

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com