成本突破历史高位,巧克力“杀手化”成真?瑞士莲花和费列罗领导价格战

今年,德芙、瑞士莲花和费列罗在中国市场直接提高了渠道价格,一小块巧克力为一杯奶茶付出了很高的代价。看似强势涨价的背后,是原材料可以飙升,成本可以压顶,也是不愿意轻易沦陷的市场份额;因此,正在上演品牌、渠道和消费者之间的“三强对抗”。

连续涨价

自2025年以来,中国巧克力市场迎来了一波普遍的涨价浪潮。许多跨国巧克力龙头企业相继提高了产品价格,并通过内部信函通知了经销商。

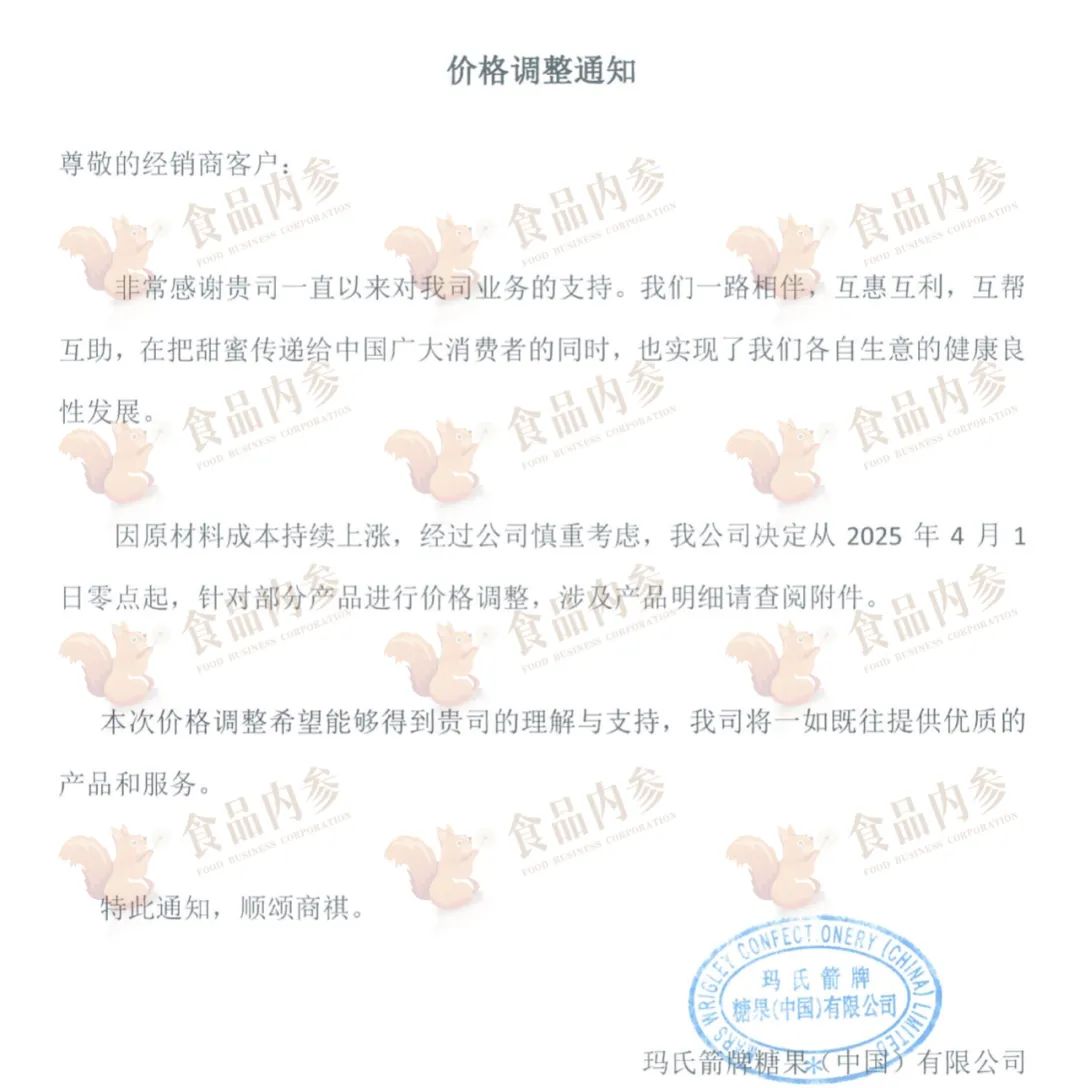

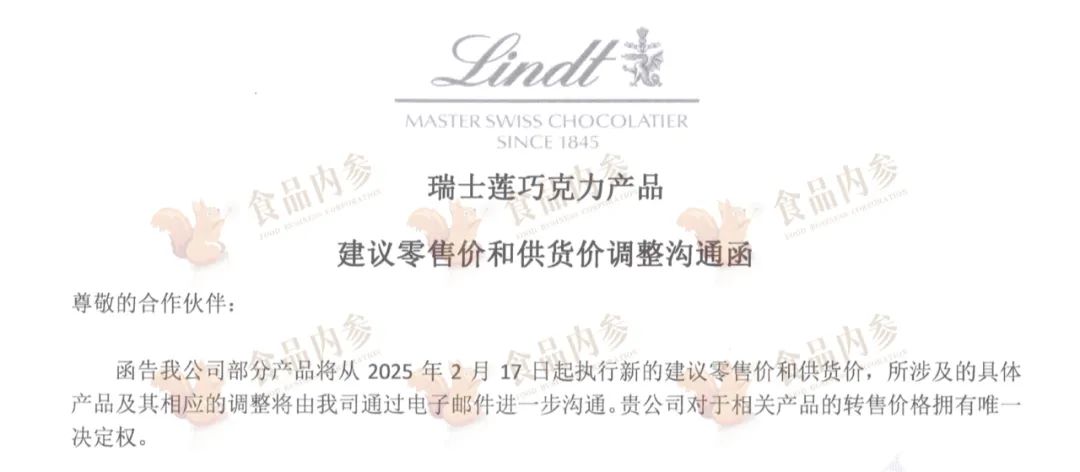

瑞士高档巧克力品牌瑞士莲士今年二月(Lindt)由于可可豆原料价格持续上涨,以及品牌价值提升的需要,发布了《建议零售价与供货价格调整沟通函》,宣布部分产品价格上涨。三月底,玛氏(Mars)德芙巧克力等商品下发涨价通知,幅度在4.9%-15%之间。4月,费列罗(Ferrero)它已经成为另一家跟进涨价的龙头企业。公司发布巧克力产品价格调整函,涉及健达品牌的四款产品,价格从2025年6月1日开始上涨6%-8%。

好时(Hershey)和雀巢(Nestlé)等待虽然尚未在中国公开宣布涨价计划,但业内观察人士指出,其面临的成本压力同样严峻,后续跟进的可能性极高。

一方面,好时和亿滋国际等管理层威胁说,随着大宗商品价格的不断上涨,未来零食价格将进一步上涨。亿滋甚至表示,巧克力零食的价格可能会上涨50%。另一方面,一些高端品牌选择了“悄悄”涨价——例如,比利时巧克力品牌歌帝梵(Godiva)最近,一些产品的价格上涨了。

即使是巧克力业务占比相对较小的雀巢,也在第一季度的财务报告中透露,由于咖啡和成本飙升,我们不得不提高速溶咖啡和巧克力棒等产品的价格,以及消化关税和原材料上涨带来的压力。各种迹象表明,巧克力行业的价格上涨已经成为一种趋势,更多的品牌很难保护自己。

这一轮巧克力集体涨价的背后,是上游原材料和运营成本的全面上涨。巧克力最重要的原材料可可豆的价格在过去两年大幅上涨,甚至超过了黄金。

国际组织是可以的(ICCO)数据显示,由于西非主产区产量严重减少,2023/24年全球供应缺口可达37.4万吨,比上年猛增405%。近年来,主要产区加纳和科特迪瓦遭受了异常气候和病虫害,导致产量急剧下降。

期货市场也在上涨。2024年4月,一度达到每吨1.2万美元的历史峰值。虽然随后有所下降,但仍处于高位。粗略估计,从2023年初到2024年底,原材料价格可以翻倍近一倍。ICCO预测,这种由气候问题引发的困境将使价格至少在2025年之前保持在较高水平。

除可可豆外,其它原料的成本同样很高。

由于全球通货膨胀,糖和乳制品等配料价格上涨,包装产品成本也在上升。在物流运输方面,经过前几年的大幅波动,国际油价和运费仍处于比疫情前更高的水平。此外,能源需求的增加增加了仓储和冷链的支出。

在劳动力成本方面,近年来人力成本稳步上升,无论是原产国的种植和收获,还是中国的生产和分销。对于跨国巧克力企业来说,汇率波动也带来了影响:比如人民币相对美元,瑞士法郎的价格下跌推高了进口可以和高端成品巧克力的本币成本。

同样,国际贸易政策的变化也是一个不可忽视的因素。

近年来,主要生产国可以联合要求提高可购买价格(例如,加纳和科特迪瓦实行可可豆出口溢价,以保证种植户的收入),这无疑增加了全球原材料采购成本。此外,主要消费市场实施的一些贸易规定间接增加了成本压力,如欧盟可持续采购农业原材料的法规、进口税的调整等。,这些都可能反映在最终的售价中。

总的来说,过去一年从原材料种植、国际运输到厂家生产的全链条成本全面上涨,迫使巧克力厂商“上涨”一词,向市场终端传递一些压力。

格局变化

随着成本的飙升和价格的上涨,全球和中国巧克力市场的供需格局正在发生微妙的变化。

在全球范围内,2024年巧克力零售价格上涨约4.7%,但销售额下降约3%。换句话说,巧克力制造商通过提高价格来增加销售额,但消费者实际购买的巧克力数量减少了。

这种现象体现在行业龙头企业的业绩上。例如,瑞士莲年报显示,2024年销售额仅略有增长1.5%,而销售额则增长5.1%(有机增长7.8%)。可以看出,价格上涨在一定程度上填补了销售放缓。另一方面,供应链企业百乐嘉利宝(Barry Callebaut)数据显示,2024年底,由于客户和零售商对定价的博弈以及客户在高价位下的短期观望,全球巧克力市场的降价趋势明显。

巧克力消费在中国市场长期以来一直较低,但近年来增速放缓甚至趋于停滞。

欧瑞国际数据显示,2024年中国巧克力糖果市场规模约为230亿元,其中玛氏和费列罗占市场份额的60%以上。行业前四的品牌(玛氏、费列罗、雀巢、好时机)总市场份额高达近80%,国际品牌几乎主导了中国巧克力的中高端市场。

即便如此,总消费量也不算太大。据统计,中国巧克力市场的渗透率只有3%左右,人均每年消费的巧克力约为2块(约100克),不到欧洲人均消费的1%。这一方面说明中国巧克力市场仍有很大的增长潜力,另一方面也意味着巧克力是中国人消费中的非必需品。

目前,价格上涨对中国市场供求关系的影响有两个方面:一方面,高价格可能会在短时间内抑制部分消费需求;另一方面,一些积极因素也在促进销售增长。

例如,瑞士莲花透露,2024年在中国市场实现了16.8%的有机增长,远远超过了停滞不前的中国巧克力整体市场。这从侧面证明,即使环境低迷,品牌力和渠道投入的高端巧克力仍然可以逆势吸引客户。

总的来说,中国巧克力消费正从过去的快速增长转变为成熟期,价格上涨已经成为2024年以来销售增长的主要动力来源。

巧克力制造商面临着供需变化和成本压力,纷纷调整市场战略以求平衡。一个直接的策略是减少商品的重量来掩盖价格上涨——例如,玛氏公司曾经在英国市场上将一根巧克力棒的单个重量减少了10克,而零售价格是一致的。这一“变相涨价”被消费者批评为典型的缩水策略。(Shrinkflation)。玛氏回应称,此举是食品行业的一种普遍做法,但仍然引起了不少质疑。

另外一种策略是通过降低可可含量来控制成本,推出原材料配方发生变化的新产品。好时公司今年在美国市场开发了焦糖三明治、柠檬味白巧克力等新产品,以增加风味成分,减少可用量。在英国,雀巢推出了中气泡巧克力,巧克力棒看起来体积相当,但实际重量只有原来的三分之一。在满足部分消费者好奇心的同时,这些创新产品有效地降低了原材料成本,被视为成本转移的变相方式。

当然,大多数主流品牌仍然选择更传统的涨价路线,但幅度和节奏是不同的。瑞士莲等高端品牌通过一次性大幅上涨来维持利润率,而亿滋等大众零食巨头多次强调“谨慎定价”。他们预测,即使巧克力价格大幅上涨,销量仍然可以保持基本稳定。

这可能是基于这样一个判断:对于很多消费者来说,巧克力是一种价格相对较低的“小奢侈品”,价格上涨后可能会降低购买频率或数量,但不会完全放弃。然而,在竞争激烈的中国市场,这种判断仍然需要测试——毕竟顾客有更多的零食可供选择,品牌也面临着这种情况。

市场反馈

终端价格上涨后,中国消费者和营销渠道的反应逐渐显现。一些客户表现出不满,认为提价后的巧克力成了“甜蜜负担”。

在社交媒体上,“冰淇淋刺客”和“水果杀手”曾经是热门话题。现在很多网友把高价巧克力列为“零食杀手”之一,嘲讽“不小心发现自己被巧克力杀手‘扎’了一下钱夹”。一些年轻消费者表示,与其花几十块钱买几块巧克力,不如吃一顿更真实的饭。可见,在普通人眼里,巧克力的无关紧要特点让它对价格上涨特别敏感。

从销售数据来看,涨价对不同渠道和消费者的影响是不同的。在过去的超级便利店渠道中,许多消费者减少了冲动购买巧克力的频率,尤其是价格较高的进口品牌。

一家连锁超市负责人透露,今年春节后巧克力货架的动销速度有所放缓,高价商品周转速度有所放缓。为了刺激销售,一些线下零售商开始采用小袋促销、满礼等方式来提高性价比。举例来说,将巧克力礼盒拆分成小份销售,或者推出多个折扣套餐,以缓解价格上涨带来的压力。另外,一些零售商在消化低价库存后逐渐提高价格,试图通过平滑过渡来避免客户流失。

客户反馈也体现在舆论和周边行业。由于巧克力价格上涨,不仅影响了终端购买,下游以巧克力为原料的烘焙甜品店也苦不堪言。

一些糕点店主在社交平台上发帖称,巧克力原料价格的上涨侵蚀了利润,迫使他们将一些巧克力味甜品下架。很多面包商抱怨巧克力产品现在已经成为成本的“雷区”,只能希望上游价格尽快下跌,否则不敢贸然提高零售价格,怕吓跑所有常客。由此可见,巧克力价格上涨的影响已经传导到了产业链下游,客户的每一次消费选择也反过来影响了品牌和渠道的战略调整。

展望2025年及以后的市场趋势,巧克力价格和消费格局极有可能继续受到上游成本和消费心理的影响。另一方面,如果能够迅速减少供需矛盾,原材料的高价格将成为新的局面。目前有机构预测,2025年全球产量仍会收紧,价格难以大幅下跌。这就是说,巧克力制造商将面临今年甚至更长时间的高成本压力,进一步上涨的压力依然存在。

正如费列罗等公司所说,在成本上升趋势不变的背景下,不涨价相当于自我消化盈利,会给上市公司的业绩和股价带来挑战。可以预见,如果2025年价格能够继续上涨,可能会有更多的品牌加入涨价团队,或者现有品牌再次提价。

另一方面,消费者的反应将决定巧克力市场的具体趋势。如果大部分客户逐渐适应新价格,巧克力消费有望保持稳定;但是,如果价格上涨超出心理预期,导致销量下降,那么制造商可能不得不放慢涨价甚至促销来增加需求。

幸运的是,中国巧克力市场数量少,人均消费少,仍处于增长阶段。根据Statista的数据,2025年中国巧克力市场规模约为56亿美元,预计2025-2030年复合增长率将保持在4.3%左右。从长远来看,只要宏观经济和可支配收入稳步增长,市场仍有扩张空间,适当的涨价可能会逐渐消化。

总体而言,2025年中国巧克力市场正在“历劫”:上游的涨价趋势就像一场“甜蜜风暴”,迫使行业洗牌和战略转型。那些原材料成本压力严重,缺乏品牌溢价能力的玩家,在这一轮涨价中可能会逐渐失去市场。而且能平衡成本和定价,稳定消费者心智的公司,在事件发生后会获得更大的生存空间。毫无疑问,在中国这个潜在的市场,客户对美味的追求不会消失,很多行业最终会在变化中找到新的平衡点。

本文来自微信微信官方账号“食品内参”,作者:佑木,编审:橘子,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com