中国乳业大变局:牧场“倒奶杀牛”,伊利蒙牛减速,黄金时代结束。

鲜奶,功能奶快速增长

在过去的一年里,中国乳制品行业发出了一个明确的信号:变革势在必行。

从需求方面来看,两大乳业巨头的表现已经敲响了警钟。。2024年,国内领先的伊利迎来了近20年来首次营收下滑,蒙牛也遭遇了两位数的下滑。

关键问题集中在液体牛奶业务上。据统计,伊利和蒙牛在这一类的销售额下降了100亿元左右——这个数字几乎相当于第二梯队乳制品企业一整年的收入。

同时,供应方也承受着同样的压力。从2023年开始,牧场端便频频传出“倒奶杀牛”事件。,根本原因在于原奶价格跌至15年来的最低点,严重影响了牧场的经营。

需求疲软,供过于求,产业链两端剧烈震荡,正迫使整个乳业结构加速转型。

1、“倒奶杀牛”

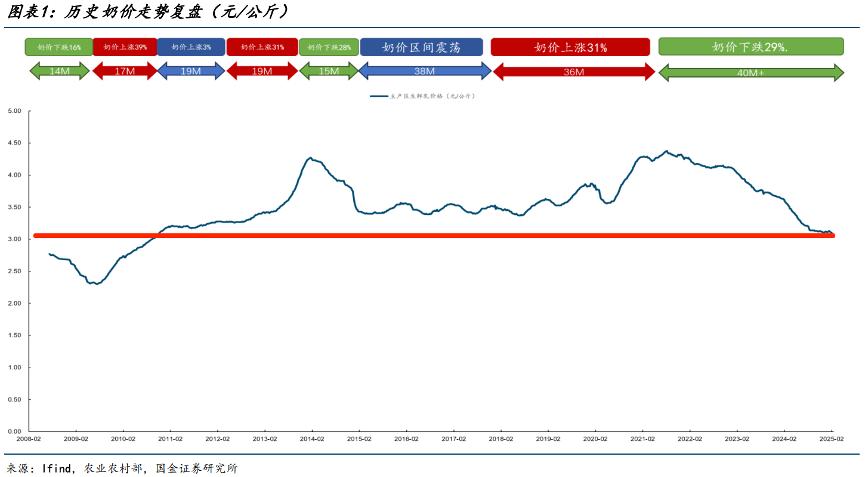

乳制品行业强烈变化的根源,首先要从原奶价格持续下跌说起。在过去的40个月里,原奶价格持续下跌,几乎影响了整个产业链,从上游牧场到下游乳制品企业都幸免。

原奶价格和生产成本严重倒挂,迫使大量牧场倒奶,提前淘汰低产牛。根据农业和农村事务部《2025年3月新鲜农产品供需月报》的数据,新鲜牛奶的价格已降至每公斤3.08元,创下近15年来的新低,远低于大多数牧场的盈亏平衡。

国金证券的统计进一步证实了这一趋势:目前原奶价格不仅持续下跌40个月,甚至回落到2011年左右的水平,可见牧场的经营压力。

(图片来自国金证券报告,国内原奶价格走势)

原奶作为奶制品产业链的核心原料,其价格下跌正在引发一系列连锁反应。

目前价格的变化,本质上来自于供需失衡。

一方面,在最初高奶价和政策鼓励的刺激下,国内原奶产能大幅扩大。即使在目前原奶价格下跌的情况下,2023年全国牛奶产量仍在增长,同比增长6.7%,达到4197万吨。另一方面,在终端市场,尤其是液体牛奶品类,消费需求持续疲软甚至萎缩,导致产量大于销售。

在2024年7月的行业研讨会上,中国奶业协会副会长李胜利指出,目前生鲜奶的过剩水平远远超过2023年,KG奶的利润首次进入负面范围,行业亏损面超过80%。

为了应对过剩,许多乳制品公司选择了无法消化的原奶喷粉进行储存。据李胜利介绍,仅2024年4-5月,龙头企业平均每天喷粉量就达到2万吨,占其奶收量的25%。截至6月底,公司奶粉库存已超过30万吨。

这种价格困境带来了两个核心影响:

首先,上游养殖端遭受了严重的损失。

原奶价格持续低迷,导致超过90%的奶牛养殖场在2025年初亏损,被迫淘汰低产奶牛,甚至退出市场。2024年底,全国乳牛存栏量同比下降4.5%左右。

早在2015年就出现了类似“倒奶杀牛”的情况,但目前原奶价格甚至低于原奶,牧场经营压力更大。

以蒙牛现代牧业为例,其利润从2023年的1.85亿元下降到2024年的14.7亿元,乳牛资产减值和销售成本也大幅增加。

第二,乳企成本下降,毛利率短期改善。

在短期内,原奶价格下跌的确给乳品企业带来了一定的成本降低,增加了毛利空间。但是,这样,“原材料收入”不稳定,反而加剧了产业链的不稳定性。,构成了“上游亏损-产能淘汰-供不应求”的负循环。

2、中国乳制品行业的“黄金时代”已经结束

对于乳品企业来说,更直观、更紧迫的挑战来自于C端-消费者需求疲软。

在一份研究报告中,标普企业提到,在中国乳制品行业,“黄金时代”已经结束,连续几十年的增长收益正在下降。

这个判断,也得到了收入数据的证实:2024年,国内头部乳企几乎全线遭受收入和利润的“双降”。

伊利作为龙头企业,2024年营收为1154亿元,同比下降8.24%,是近20年来首次出现收益负增长;净利润为84.5亿元,比2023年的104亿元下降了18.94%。

蒙牛的表现更加不容乐观:2024年营收达到954亿元,同比下降10.09%;净利更是暴跌至1.13亿元,跌幅达到97.83%。在这些品牌中,高档婴幼儿奶粉品牌贝拉米(Bellamy’s)业绩低于预期,导致蒙牛对其信誉和无形资产减值约40亿元。

最受关注的是液态奶板块的销量下滑。虽然液态牛奶仍然是乳制品中最大的单一品类,占乳制品整体交易额的44.0%,但其整体销量呈下降趋势。

与2023年的855亿元相比,伊利液态奶的销售额为750亿元,减少了105亿元,减少了12.32%。;液态奶在蒙牛的销售额从832亿元下降到739亿元,下降了93亿元,下降了11.2%。

这种现象引起了市场的高度关注:顾客是否在“消费降级”中放弃了牛奶?

事实上,情况并非如此,乳制品消费疲软并不意味着消费量下降,而是消费价格下降。

从伊利的销量来看,2024年液态牛奶销量仍有2.1%的增长,总量达到969万吨。然而,在原奶价格大幅下跌的背景下,其毛利率只有0.35。%,表明销售下降的主要原因是终端价格下降,而非销售下降。

这一趋势在终端渠道尤为明显。不管是伊利的“金典”还是蒙牛的“特仑苏”,在过去的一年里,几乎所有的渠道都得到了极大的推广。根据2023年和2024年多家媒体的报道,这两款拳头产品都出现了明显的降价。

这一趋势的数据支持在伊利的财务报告中也有明确列出:2024年,液体乳业务因销售价格变化,收入下降35.21亿元;虽然由于原材料价格下降和产品结构调整,成本降低了31.10亿元,但收入下降幅度仍然更大。

换言之,即使原奶降价让乳企节省了一部分成本,但为了应对市场压力,还是要降价促销,结果却是“少赚多赚”。

3、消费分层、低价和优化同在。

标普报告指出,中国乳制品行业进入下行周期的主要原因是人口红利的消失和消费退化导致的整体消费能力不足。

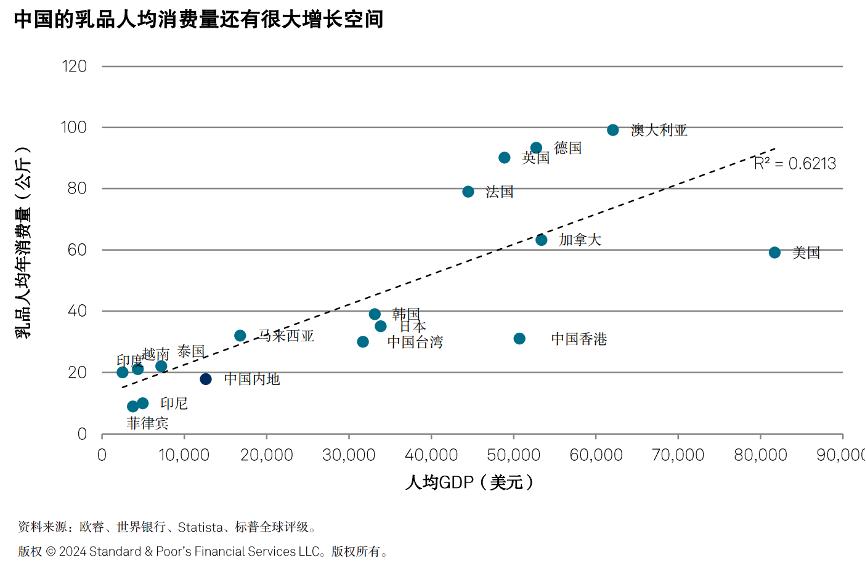

但面对人口增长放缓,中国人均乳制品消费水平仍处于世界较低水平,增加人均摄入仍有很大潜力,尤其是在老年人、儿童等特定人群中,这部分消费增长可能成为未来行业的主要增长空间。

(图片来自标普报告,中国乳品人均年消费)

在讨论消费者的变化时,必须指出:牛奶价格整体下跌,并不意味着顾客普遍“消费降级”。事实上,当前市场的真实趋势是“消费分级”——虽然终端奶价总体上有明显下降,但高档奶品的销售依然强劲。

特别值得注意的是,在2024年整个乳制品行业普遍承压的背景下,低温鲜奶(巴氏杀菌奶)成为增长最快的目标市场,呈现出明显的结构性增长,被视为行业“变化”的亮点。

从品类构成来看,常温白奶(UHT奶)仍然占据液态牛奶市场的主导地位。2024年,液态牛奶市场占据83%的份额,具有长期保质期运输便利性,非常适合物流条件较弱的地区。

而且低温鲜奶虽然目前市场份额只有17%,但是增长势头极强。

据统计,2023年巴氏杀菌奶市场规模已达392亿元,2018年至2023年间,其零售额年均复合增长率(CAGR)达5.5%。

在乳品市场趋于饱和的当下,新乳业董事长席刚指出,“替代性选择”和“结构性机会”是为数不多的增长方向之一,而低温鲜奶就是其中之一。

具体而言,低温鲜奶的渗透率已经从2020年的23%提高到2024年的41%,在一线城市,近60%的家庭每周购买两次以上的鲜奶。

根据新乳业的数据,2024年低温鲜奶和低温酸奶均实现中高个位增长,在市场压力的背景下尤为罕见。伊利在这个目标市场也实现了逆势增长,其高档低温白奶收入同比增长30%以上,促进了整体低温牛奶业务的市场份额扩大。

这种消费趋势也得到了尼尔森2024年乳制品行业报告的证实。报告指出,中国客户趋于谨慎和聪明,价格比较和寻找替代品的行为增加,但另一方面,他们也在为“价值”和“健康”买单。

降级与升级共存,已成为当前乳品消费的重要特征。

“新鲜”是消费者对健康和质量最直观的感知,这也是低温鲜奶快速发展的关键原因。同时,围绕“健康”的产品升级趋势越来越明显。例如,“0添加”、“0糖”、“低脂”、“高钙”等标签成为新的消费偏好,推动产品向功能、专业化方向发展。

尼尔森进一步指出,乳制品的“健康升级”大致可分为三个方向:

加减健康:例如添加维他命,减少脂肪和糖分;

复合型健康:例如2023年推出的“晚安牛奶”,面向睡眠困扰群体;

原生健康:例如从有机奶到“原生DHA”“原生钙”“原生A2” β-芝士蛋白等升级。

这一变化反映了消费者更加精细化的需求,以及乳企在细分市场中寻找突破口的努力。

(图为尼尔森报告,乳品升级三个方向加减健康,复合健康,原生健康)

4、第二梯队品牌迎来了新的机遇?

鲜奶与健康新产品大行其道,推动第二梯队乳企迎来新机遇。

新鲜牛奶的走热不仅体现了消费者对“新鲜”和“健康”的偏好,也为第二梯队的乳企开辟了新的市场空间。与常温牛奶相比,鲜奶对牧场的位置和冷链运输提出了更高的要求,这导致当地品牌自然具有地理优势。

鲜奶具有半径短的特点,即商品不适合长途货运。因此,具有当地优质奶源和冷链能力的区域性乳品企业正在挑战中国常温乳品巨头的传统市场地位。

例如,光明乳业和新乳业就是在这一趋势下实现突破的代表性品牌:

新乳业聚焦“新鲜战略”,聚焦低温乳制品,尤其是新鲜牛奶和低温酸奶。其“24小时鲜奶”供应链从牧场挤奶到货架上不超过一天,有效保留了营养和风味。

2024年,新乳业低温鲜奶和低温酸奶均实现中高个位增长,而高档鲜奶和低温调制奶则实现双位增长。虽然年收入达到106.65亿元,同比下降2.93%,但净利润达到5.49亿元,同比增长25.55%,显示出结构调整带来的高质量增长。

光明乳业依托自己的牧场和冷链系统,在华东尤其是上海市场占有强大优势,在上海的市场份额高达70%。作为一个典型的区域品牌,它“新鲜 当地”战略得到了广泛的认可。

事实上,这种趋势并不是中国独有的,而是全球乳制品行业发展的共同路径。在日本,明治等品牌早已将重点转向发酵乳、功能乳、老年营养配方。

近几年来,明治在功能乳制品领域取得了显著成效,推出了LG21等多种功能乳酸菌酸奶。、R-1和PA-3等。,这些产品在市场上表现出色。此外,明治的MeiBalance营养饮料已经在日本销售了20多年,专门为老年人和胃口不好的人设计,帮助他们保持健康的生活方式。

为了应对传统液态奶增长乏力的考验,满足不同人群的新需求,这一趋势推动了第二梯队乳企布局功能目标市场。

比如蒙牛旗下的“三只小牛”,以功能牛奶为核心,推出高蛋白、助眠等一系列产品,迅速赢得年轻消费者和健身人士的青睐;

2025年,光明乳业推出“优倍5.0超鲜牛奶”,通过纳滤浓缩和瓷器微滤膜杀菌技术,将蛋白质含量提高到5克/100mL,是行业内第一款此类产品;

其它的,如“舒睡奶”、面向睡眠场景的功能性乳品,如“减压助眠酸奶”,也成为光明乳业的新增长点。

总的来说,中国乳制品行业正在从“规模扩张”向“价值竞争”转变。结构性消费升级正在驱动行业从“大而广”向“精而专”转变。这种“从大到精”的演变路径正在逐步与全球乳制品行业的趋势相连。

本文来自微信微信官方账号“大V商业”,作者:刘颖,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com