星巴克重返成长,最感谢的是瑞幸。

昨天写了一场咖啡反击战,星巴克终于找到了解决办法。

今日必须再写一篇文章啊。 由于这个故事有后续。

星巴克的 初衷计划做对了,奏效了。

星巴克今天上午(4.30日)公布了2025财年第二季度的财务业绩,实现了营业收入7.397亿美元的复苏和增长,同比增长5%。星巴克全球首席执行官倪睿安(Brian Niccol)也表示, 近期中国产品线调整已初见成效,业务呈现积极增长态势。

看到这个消息,我非常高兴。

首先,我喜欢星巴克这个品牌,喜欢在它的商店里喝咖啡;

第二,我非常看好它的品牌“初衷计划”,做好每一杯咖啡,照顾好每一位顾客。一个真正关心客户,懂得与客户沟通的品牌,一定会赢得人心,走向成功。

当然,这也说明星巴克管理层仍然可以在艰难的竞争环境中做出正确的决定,体现成熟企业的风范,而不会生病去医院。

再想想,公司和人一样,有时候自满,有时候自满,有时候踩雷,遇到困难。关键是认清自己。俗话说,只有找到自己,世界才会找到你。

回到星巴克的咖啡反击战,作为一个优秀的企业,我可以从它和瑞幸的故事中学到很多。我觉得这次回归成长最应该感谢瑞幸。

下一步,我想继续谈谈对它的三点商业思考。

1、星巴克真的是瑞幸的竞争者吗?

2、这么卷的咖啡市场,真的是饱和了,没有机会吗?

3、星巴克在老顾客眼中存在的问题?

话不多说,下面就开始正文内容,全篇3200字,不急着看!

01 瑞幸和星巴克究竟是竞争对手吗?

媒体总是把瑞幸和星巴克大肆比较,除了引人注目之外,没有别的用处。

当然,这可能会让瑞幸团队感到骄傲,打败以前的行业领袖;也会让星巴克团队非常焦虑,输给弟弟,真的很尴尬。

但是,就像我前面提到的问题一样,他们是竞争对手吗?假设不认真定义“竞争对手”的身份,许多事情都会出错。

我的回答是,瑞幸并不是星巴克的直接竞争者,而是一个有潜力的竞争者。

并非直接竞争者,而是星巴克业务的变化与瑞幸关系不大。

狭隘地说,以相似的价格向相同的客户提供相似的产品和服务,叫做竞争对手。

广泛而言,任何生产提供相同产品或类似产品的企业都是竞争对手。

回到瑞幸和星巴克,瑞幸在星巴克抢了多少客户和订单?没有明确的数据证明是1%的业务、30%的业务还是50%的业务。恐怕很多人都没有深入研究过。因此,把他们当成竞争对手是不合适的。

相反,从我所知道的一些数据来看,他们之间的竞争可能并不大。

就目标观众而言,瑞幸咖啡的顾客很年轻,从18岁到30岁的比例高达62%,;而且星巴克的用户主要是白领和商务人士,从25岁到60岁的用户比例高达60%,从年龄上看是两个不同的群体。

再看商品,瑞幸追求性价比,主要推广9.9元的低价;星巴克注重质量和体验,客户订单量在30元以上,不是同价位的商品。

最后,根据市场渠道,瑞幸在下沉市场(三线以下)的门店占比超过50%,而星巴克的门店主要在一二线城市,占比高达70%。

瑞幸主要推广购买后离开,外卖消费模式,销售性价比;星巴克主要推广店面体验、商业社交第三空间、咖啡文化与人文联系体验。

它们在人群定位、商品、价格区间、用户价值等方面都有明显的差异。事实上,他们正在满足不同用户的不同需求。

假如以上只是逻辑分析,那么从瑞幸和星巴克近年来的收入增长数据中也可以看出: 从2020年到2024年,瑞幸的收入分别为40亿、79亿、132亿、249亿、344亿,几乎每年都在翻倍,而星巴克中国,除2024财年业绩下滑外,其他财年都在增长。

所以,至少瑞幸和星巴克现在谈不上真正的竞争对手。换句话说,瑞幸的快速增长与星巴克的业绩下滑没有直接关系。

它们各有独特的市场、优势和竞争力。

在中国市场,星巴克的业绩下滑,也不要想着把锅扔给瑞幸。 遇到问题,还得向内求,从自己身上找原因。

02 咖啡市场这么卷,是不是已经饱和了?

有人看到瑞幸和库迪的促销战杀红眼,连星巴克的表现都下滑了,第一反应,咖啡市场一片红海,是否饱和,是否没有机会。

事实上,恰恰相反,中国咖啡市场一片蓝海,远未饱和,仍处于增量阶段。

就连瑞幸咖啡的CEO郭瑾一也表示, 在中国,咖啡市场就是捡钱;海外咖啡市场就是抢钱。

说白了,就是国内市场的钱比国外好赚,这是真的。

让我们再来看看一些数据

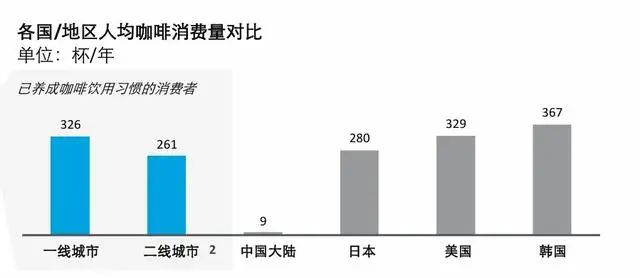

国内一二线城市中国人均咖啡杯量已达到 2~300杯/年,接近欧美、日本、韩国的发达地区,但下沉市场的潜在咖啡群体还是很多的,所以中国大陆的人均咖啡杯量不到9杯/年。与一线城市或欧美、日本、韩国的水平相比,还有几十倍的增量空间。然而, 培养下沉市场需要时间。

为什么一二线城市人均这么高,这要归功于星巴克的功劳,因为白领、商务人士、小资产阶级进入中国,环境好,价格自然高。所以它70%的商店都在一二线城市开业。然而,中国80%的人口仍然在三线以下城市。今天,下一个城市有很大的空间。

星巴克培养和发展了大城市,瑞幸正在培养和发展下沉市场。

瑞幸和星巴克是服务金字塔上不同层次的客户。一线城市有消费能力一般的客户,下沉市场也有消费能力强、品味好、愿意为店铺感受和优质咖啡买单的客户。

事实上,瑞幸和星巴克是两种不同的商业定位,以满足不同市场人群的需求。对于用户来说,只是市场上有更多的选择。

在我看来,虽然中国咖啡市场竞争激烈,但远未达到饱和阶段,仍有巨大的机遇。咖啡品牌的连锁和本土化是不同的成功模式。

从这个角度来看,就昨天的文章而言,星巴克的对手并非瑞幸,而是自己;要反击也不是别人,正是自己。

03 星巴克在老顾客眼中存在的问题?

作为一个老星巴克会员,两年前只喝星巴克,基本不喝别的。现在呢?除了去星巴克线下店和人聊天,我通常会买瑞幸。

为什么会有这么大的变化?

对我自己来说,主要有三个原因,

首先,这两年约咖啡馆见人,聊天次数少了,反而去了很多茶馆(不知道是不是,人到中年爱喝茶的原因)

第二,价格因素。我不是咖啡爱好者。只要不太难喝,喝什么都一样。瑞幸的性价比太高了。一杯星巴克可以抵得上三杯瑞幸。我受不了。

第三,口味类型。以前喝咖啡主要包括拿铁、澳洲白、卡布奇诺。星巴克没有太多选择,喝腻了。然而,瑞幸的新咖啡产品又快又多。它一年能推出100多种新产品,口味多样。

比如新产品推出太慢太少,店铺环境呆板,店铺服务缺乏特色,会员特权没有亮点,品牌营销缺乏创新(客户对营销麻木)。相反,在咖啡行业9.9的价格战下,星巴克30 定价格格外显眼-昂贵。

然后,瑞幸也邀请各种明星,做广告,做联名,让低价咖啡有品牌感,不低。以前买一杯星巴克装B,现在连这个价值都拿走了。所以总之,我觉得喝一杯星巴克不值得,价值感不够。

归根结底,并非星巴克做错了什么,而是消费跨代发生了变化,星巴克做得太少,变得不够多,不够快。

为什么一个企业不能引领行业的市场形势,必须是内部固化、老化、僵化。

所以,星巴克在中国的真正问题是,如何重新激活自己,看到行业的剧烈变化,看到新的消费场景,看到新的消费群体,看到新的竞争对手,积极维持组织的活力和创新,不要睡在过去的功劳簿上。

像星巴克这样的企业人才辈出,内部肯定有人看到了变化,遇到了困难,想到了创新。他看到了,但他可能不敢提出来;他提出来的时候,可能没有被重视;即使被重视,也未必敢有人决定;即使决定实施,也未必能顺利实施。简而言之,如果你想在任何大企业做一件创新的事情,你总会遇到很大的阻力,大企业通常会在内耗中失去机会。

对于大企业来说,这是一个普遍的问题,死穴,也是我做咨询项目的总体深刻体会。 永远不要低估一个企业内部的既得利益、权力和人性,这些都是创新最大的障碍。

但幸运的是,星巴克创始人还在,今天的CEO还不错,他们的初衷计划也还可以,所以今年第二季度的表现有所提升,这是一个不错的开始。

在这一点上,我反而感觉到,星巴克应该感谢瑞幸咖啡的出现,一个行业的优秀竞争者通常可以让自己变得更好。

本文来自微信微信官方账号 “晏涛三寿”(ID:yantao-作者:晏涛,36氪经授权发布,作者。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com