在AI电视大战中,谁抢先获利?

作为最早探索智能化的行业之一,AI的风吹向千行百业,电视也是如此。

在经历了几轮行业大战之后,电视行业似乎因为AI而迎来了第二个春天,这是一个典型的完善股市。

谷歌、微软、OpenAI等巨头纷纷宣布将大模型引入电视终端。之后,国内电视巨头海信、TCL等。在AWE会议上,从底层芯片、大模型到终端体验,都把AI卷了起来。...就连苹果最近也被媒体曝光,试图推出一款与Apple不同的Apple。 全新的TV自研智能电视。

近年来,电视行业的变化,从早年硬件端卷价格,到互联网电视时代靠广告和内容支付软件赚钱,再到中心价值和终端感受的AI重塑。这一次,电视巨头和产业链玩家能否通过AI翻身?

1、不是电视巨头吃了第一轮AI红利,

仅从2024年业绩的基本面来看,电视巨头们似乎已经获得了AI的第一轮收益,每个家庭都在财务报告中写下了AI成果。

以海信、TCL为例,经过2024年前三季度归母净利润的压力,海信视频全年实现正增长,其中电视收入超过466亿元。另一方面,2024年TCL电子收入达到993.2亿港元,同比增长25.7%,净利润表现同比翻番。

然而,电视巨头业绩的回升并非因为AI。

另一方面,归功于电视巨头这几年的发展「品牌化 大屏化」规划,从曾经的平价到现在的卷大屏,进入百寸时代的电视玩家主动掀起了这次消费升级,主要是推动。「百寸巨幕」搬到千家万户,通过优化产品结构,不走价格战旧路,促进价格上涨,防止回到过去「量降价也跌」的苦日子。

另外一方面,日韩制造商「不成器」、近年来,国内电视巨头的产品升级和全球化布局,海外收入比例的提高也在一定程度上减轻了中国市场竞争的压力。

令人惊讶的是,这一轮获得AI第一轮红利的,是曾经背靠电视巨头的系统服务提供商。

“(酷开智能体)第一季度,已经与运营商客户、汽车公司客户签订了合同,包括中屏和大屏幕,如运营商机顶盒”。酷开科技CEO王志国作为电视行业的老手,最近告诉他。「硅基研究室」。

近日,作为网络电视时代的重要玩家,宣布成为一家公司「AI原生公司」酷开自主研发的超级智能体已与运营商、车载、酒店、办公室等多个领域的知名企业合作,推出了学习机、闺蜜机等新产品进入市场。

「硅基研究室」了解到,与电视等硬件端初期AI商业化不同,像酷开这样的系统服务商之所以在这一轮AI浪潮中迅速实现商业化,有两个原因:

第一,运行成本可控,性价比高。王志国提到,酷开超级智能体是基于FPGA架构开发的,目前已经转换成32B小模型;

第二,场景数据的优势。与电视等下游硬件制造商不同,酷开等公司位于中游,集硬件、系统、内容、服务于一体。因此,过去除了用户信息和设备数据外,还积累了大量数据,在视听、教育、生活等垂直场景中也存在一定的数据沉淀。

更为重要的是,AI也是为了。「酷开们」带来了新的商业模式。

因特网电视时代,大多数智能系统服务商持续不断「和硬件制造商交朋友,用软件做生意」实现逻辑,但随着软硬件协同的大模型加深,「酷开们」逐步从「卖软件」转为「卖服务」,举例来说,酷开目前已经推出了四条商业化路径:软件销售、设备授权、PaaS服务和生态共赢。

归根到底,「酷开们」第一轮AI红利的原因也很简单:当你跳出来的时候「这个电视屏幕」做生意,深入各行各业使用AI销售服务,用户数量增加,自己的AI生态系统也建立起来。

2、AI电视,还是很卷的

然而,对于传统电视巨头来说,AI电视也不是噱头。

智能电视并不是什么新鲜事,AI早就被用来提高画质。早在2016年 2000年左右,各种品牌推出了智能电视,具有语音交互、智能问答等功能。

同时,王志国也告诉我「硅基研究室」,对于用户来说,电视行业面临的最大问题实际上是日常生活的减少。根据前瞻产业研究院发布的《2024年中国智能电视互动新趋势报告》,从2016年开始,国内电视的开机率从70%下降到30%,这意味着喜欢看电视的人越来越少。

这也是电视巨头加码AI电视的原因。通过AI重构人机交互体验,可以提高电视大屏幕的开机率和用户在开机时的活跃度。

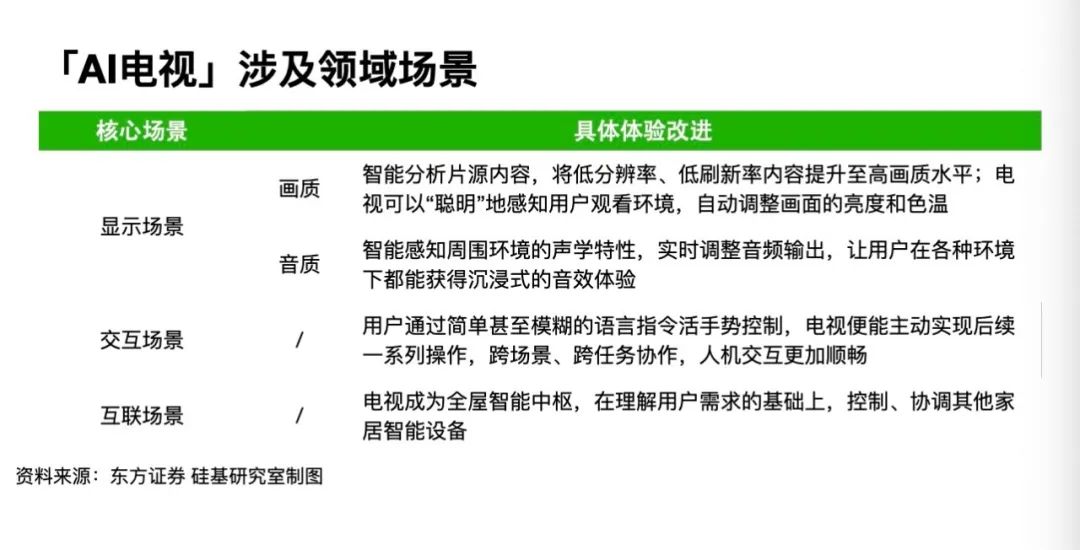

就目前而言,电视巨头在AI电视上的布局主要集中在显示、交互和互联三个方面。

AI落地是显示领域「老战场」,AI电视也在竞争「下限」。

从2018年开始,三星、海信、华为等电视厂商开始结合AI算法和显示技术,提升电视的画质和性能,这也是电视高端化的主要卖点。

在此之前,三星推出了最新的。 8K AI 画质芯片 NQ8 AI 配合Gen3 QD-OLED 技术,进一步提高画质和音效清晰度,海信也在CES上推出。 RGB-Mini LED 新一代信芯AI画质芯片和LED背光芯片在电视上应用,可以实现AI分析识别显示场景,AI 自适应控光等功能。

AI在显示领域的落地在一定程度上是由电视制造商过去的技术路线决定的,没有逃避。「电视机性能参数战」竞争逻辑。

与显示场景不同,交互和互联是本轮AI电视的交互。「上限」,因为每个厂商都有不同的竞争理念。

在互动场景中,海信、创维等国内电视厂商都是明显的集中场景思维,其典型思维是基于自主研发模式推出AI智能体,为教育、游戏、影视搜索等家庭大屏幕需求提供智能助手服务,智能体成为电视互动的新中心。

三星则不同,「去中心」颜色更加明显。虽然三星也推出了智能体,但它强调的是Vision。 AI 强调物联网生态系统与智能家居服务的互联网。

两种方式没有区别。因为本质上电视屏幕还没有跳出来,AI电视的竞争才刚刚开始。谁能把AI故事讲得很好,最后客户还是要投票的。

本文来自微信微信官方账号“硅基研究室”,作者:Judy,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com