「新浦发」增长与困境:500亿可转债「倒计时」

浦东发展债券的转换价格为12.92元,强赎价为16.8元,到期时间为今年10月28日,仅剩5个多月。浦东发展银行的最新股价只有10.83元,距离转换价格还有20%左右的差距。距离强赎价还有55%左右的差距。

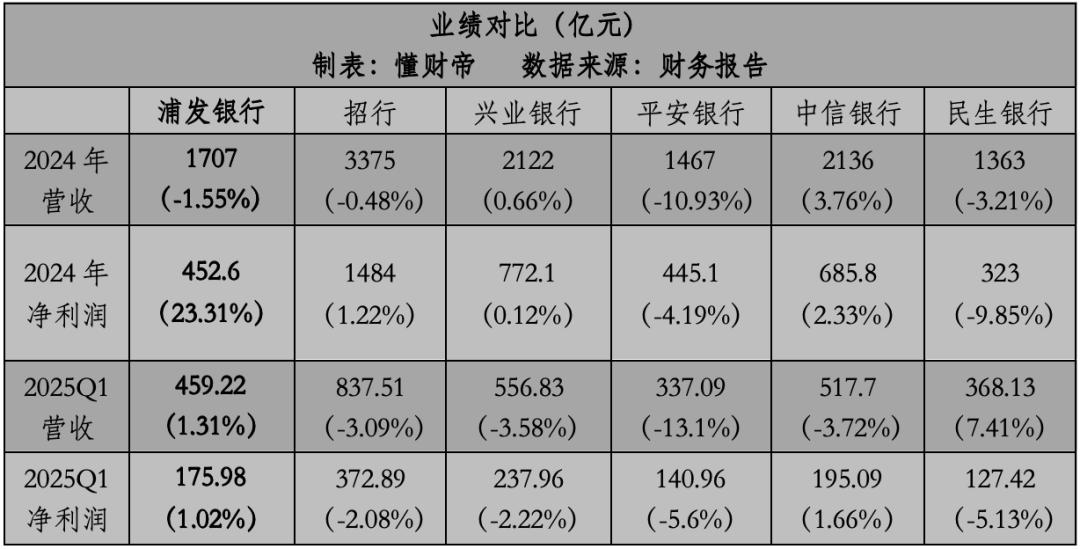

新管理层一到位,上海浦东发展银行就交出了过去五年来最好的成绩单,2024年归母净利润452.57亿元,同比增长23.31%。

中国银行业普遍减速,但浦东发展银行却逆势崛起。其净利润增长率在已披露2024年报的a股上市银行中排名第一。

它的股价更加强劲,2024年上涨63.36%。

上海浦东发展银行2025Q1表现依然光明,营收459.22亿元,同比增长1.31%,净利润175.98亿元,同比增长1.02%,是唯一一家“双增长”的股票银行。

截至2025年4月29日,其股价今年上涨5.25%,涨幅处于行业中上游。

一向衰落的上海浦东发展银行似乎正在“涅槃重生”。在2024年的业绩简报会上,新董事长张为忠表示:“经过一年的转型,全行的发展势头越来越强,在竞争中得到了积极的举动,这也让市场看到了一个‘新上海浦东发展’。”

但是深挖财务报告,却是另一番景象:净息差弱,重组贷款飙升,10月底即将到期的500亿可转债...浦发银行,2025年,压力依然很大。

1 巧妙的「财技」

在低利率环境下,银行业息差持续收窄,资产负债表的管理水平尤为重要。

但是2024年,曾经的“公帐之首”浦发银行,表现一般,公司存款总额居然下降了0.44%。

与股份制银行相比,招商银行、兴业银行、平安银行、中信银行的公司存款总额分别增加了8.65%、5.86%、2.1%、负债方继续巩固4.68%。

在生息资产方面,上海浦东发展银行平均收益率为3.57%,降低25bps,这是正常水平。在计息债务方面,客户存款平均成本率为1.97%,降低19bps,增加幅度还可以。

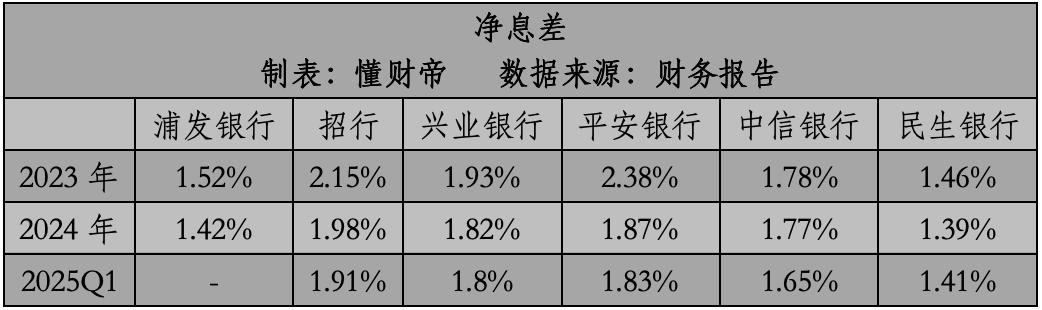

无可奈何,其基础太薄弱。2024年净息差1.42%,低于银行业平均水平。

净息差“虚弱”,直接导致上海浦东发展银行未能“以量补价”。贷款和预付款总额增长7.45%,扩张速度较快,但净利息收入下降3.18%。

尽管上海浦东发展银行没有披露净息差数据,但财务报告显示,贷款总额增长了3.49%,净利息收入只增长了0.48%,这意味着其净息差继续承压。

在非息收益方面,股市和消费市场剧烈波动。除了招商银行这样的尖子生,手续费和佣金收入的下降是一个共同的问题。然而,得益于去年的债券牛市,投资收益增加了。

浦东发展银行非息净收入在2024年略有增长1.88%,达到560.31亿元。但是未能挽回颓势,其总收入为1707亿元,同比下降1.55%,已连续四年承压。

但是,这并不妨碍利润的增长。

其中一个原因是2023年数量较少。

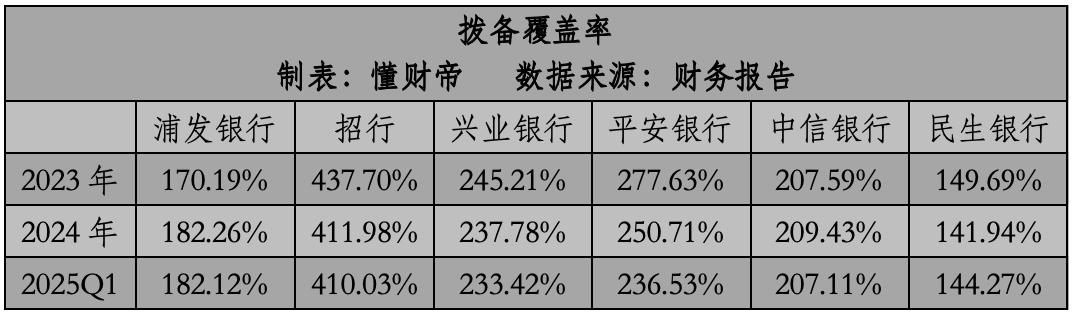

第二个原因是巧妙的财务技能。大多数银行依靠拨备“度荒”。2024年上海浦东发展银行拨备覆盖率仅为182.26%,空间有限。因此,它改变了方式。信用损失记提减少73.83亿元,与利润总额增长(76.74亿元)相差甚远。

具体来说,由于上海浦东发展银行贷款拨备率为3.18%,高于监管政策2.5%,贷款和垫款的信用减值损失金额变化不大。招商银行为3.92%。

与2023年相比,浦发银行只能从其他地方入手,将其他债权投资(99%是债券)的减值损失额度小于21.06亿元。

与此同时,其它资产减值损失金额,包括应收利息、存款保证金、抵债资产等,也少计提38.75亿元。

通过这种方式,利润被“改变”。

但事实上,这与业务基本面的改善关系不大。换句话说,上海浦东发展银行大力推进的数字智能化转型的效果并没有体现在财务报表上。

而且目前,通过减值计提调整的收益,是不可持续的。

2 重组贷款飙升

大多数银行的资产质量在2024年下降,或者出现恶化迹象。

浦东发展银行似乎是个例外,不良贷款余额为731.54亿元,比2023年底下降了10.44亿元。

2024年不良率为1.36%,2025年不良率为1.33%。,仍远高于招商银行、兴业银行、平安银行、中信银行,但减幅较大。

但是,这只是表象。上海浦东发展银行的不良贷款规模,可能更大。

其财务报告披露,在2024年,已经发生了925.37亿元的信用减值贷款和垫款账面余额,比不良贷款余额多了193.83亿元。

根据《商业银行资产风险分类方法》,这是不良资产。但由于控制设定了两年半的过渡期,上海浦东发展银行暂时没有对这一资产进行分类。

从过渡期到2025年12月31日,浦发银行必须按照监管政策,对所有阶段的三项资产进行分类。

也就是说,到那时,其不良余额的规模可能会急剧上升。

在财务报告中,还值得注意的是,上海浦东发展银行重组贷款规模飙升。在同一口径下,2024年H1仅为28.06亿元。到2024年底,它将飙升至369.32亿元。短短半年时间,增长了12倍多。

相比之下,2024年招商银行重组贷款规模下降4.88%,光大银行增长2.35倍。浦东发展银行的增长率明显大于同行。

《商业银行资产风险分类方法》规定,重组调查期限应从至少6个月增加到至少1年。根据本质重于形式的原则,重组资产必须分为不良,而不是统一要求,但至少要注意。

换言之,扩大重组贷款规模,短期内可以减缓不良暴露。

但是它不能掩盖潜在的风险。2024年,浦发银行关注类贷款余额增长8.02%,关注类贷款占2.34%。

尽管关注类贷款余额环比下降0.34%,但2025Q1的关注类贷款余额仍较高,为2.26%。

当拨备覆盖率较低,“安全垫”较弱时,应提高警惕。

更加明确地说,浦发银行还没有达到“拐点”,资产质量状况仍然不容乐观。

3 500亿可转债「倒计时」

最终目的是推高股价,促进500亿可转债成功转股,无论是通过会计手段实现高利润、调整资产质量还是提高分红率。

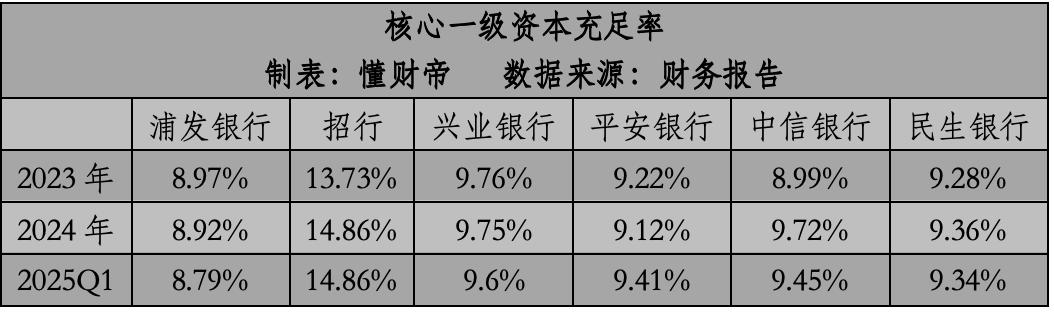

商业银行高杠杆经营,发行可转债,是为了补充核心一级资本,帮助扩大业绩。

浦发银行核心一级资本充足率在2024年下降0.05%,为8.92%。其核心一级资本充足率在2025Q1下降至8.79%,虽然高于监管政策,但内部资本能力较弱,未来很难继续支撑总资产的扩张。

所以,推动可转债转股“补血”,是极其紧迫的。

但是现在看来,现实压力很大。12.92元的浦发转债,16.8元的强赎价,到期时间为今年10月28日,仅剩5个多月。

而且浦东发展银行的最新股价只有10.83元,距离股价还有20%左右的差距。距离强赎价,还有55%左右的差距。

投资者不想赔钱,转股热情极低。截至3月底,累计转股只有98599股,仅占浦发可转债发行前股权总额的0.0003%,仍有99.9971%的可转债没有转股。

如果10月底前这部分可转换债券还没有转换,上海浦东发展银行将连续支付500多亿元的利息,这将进一步削弱核心资本,制约市场扩张。

为了突破资本困境,大股东上海国有资产迅速增援。从去年年底到今年年初,增持了9400万股,并承诺在加持后5年内不减持上海浦东发展银行的股份,以增强投资者的信心。

之后市场修复,股价回升,但还处于区间波动阶段,没有取得更多成绩。预计浦东发展银行将继续释放利好,以提高股价,全力争取可转债转股。

但更重要、更长远的是如何服务客户,重构核心竞争优势,消除利弊,维护管理稳定,这是上海浦东发展银行摆脱困境、防止平庸的关键。

过去的“公帐之首”,在两位老将张为忠、行长谢伟手中,浦发银行董事长还能恢复昔日的荣耀吗?

说明:数据来源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

本文来自微信微信官方账号“懂财帝”(ID:znfinance),作者:嘉逸,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com