城市投资大幅下降,代建短期压力

自2021年以来,城市投资公司作为当地土地市场的重要征地主体,积累了大量存量土地,成为代建公司深入挖掘的增量“窗口”和主要盈利贡献点。

但是,近两年来,随着城投征地规模的下降,开工率保持在较低水平,城投代建业务竞争日益激烈。

在土地市场整体供应萎缩、收储闲置地加速的政策背景下,城市投资代建将产生什么影响?

01

城投征地规模持续下滑。

城市投资代建短期压力

近年来,土地市场格局发生了显著变化,其中“国退民进”最为明显,城投公司成为大多数城市拖底的生力军。

在2020年“三条红线”和2021年“双集中供地”的作用下,民营企业从2021年前新增的TOP100土地投资金额(全口径)超过2万亿元,占百强比例超过60%,到2022年和2023年的悬崖式下降,土地收购金额占比下降近40%%,与2020年高峰相比,征地额度下降了近90%。

与此同时,央国企凭借良好的信用背书和较低的资金成本,继续在土地市场补充优质的土地储备供应。从2021年到2023年新增土地收购金额的TOP100中,央国企投资金额占百强之比迅速上升,2022年和2023年占60%以上,较2020年低点增长近28%%。

在2023年,TOP100的征地额度中,近一半的上市公司都是城市投资平台类公司,其拖底范围甚至不乏核心一二线城市。

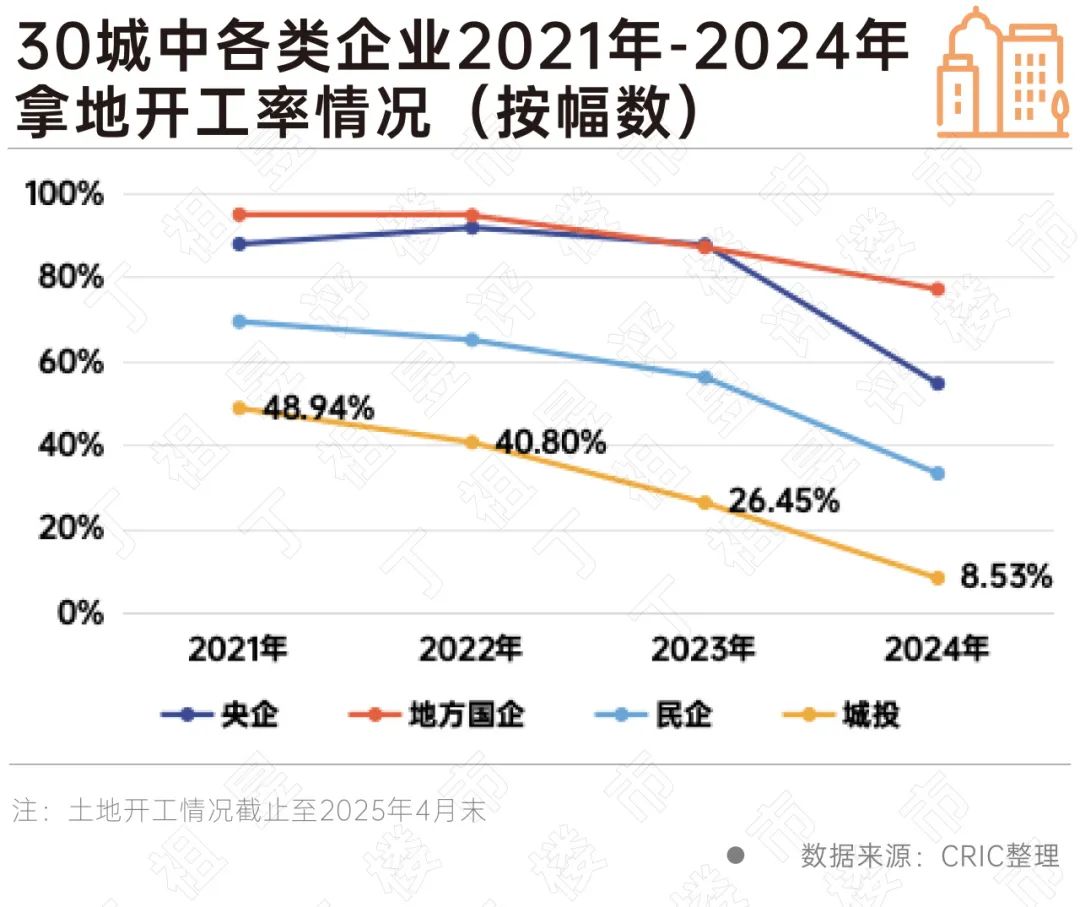

不同于较高的征地比例,由于城市投资运营的专业性普遍不如大型国家央企和高周转民营企业。,获得土地后,城投公司的开工率远低于其它几类房企。所以有些城投公司选择与专业性较高的房企合作开发,或者选择引进代建方,还有一些地块已经很久没有开工了。这个特定阶段的背景给代建市场带来了新的机遇。

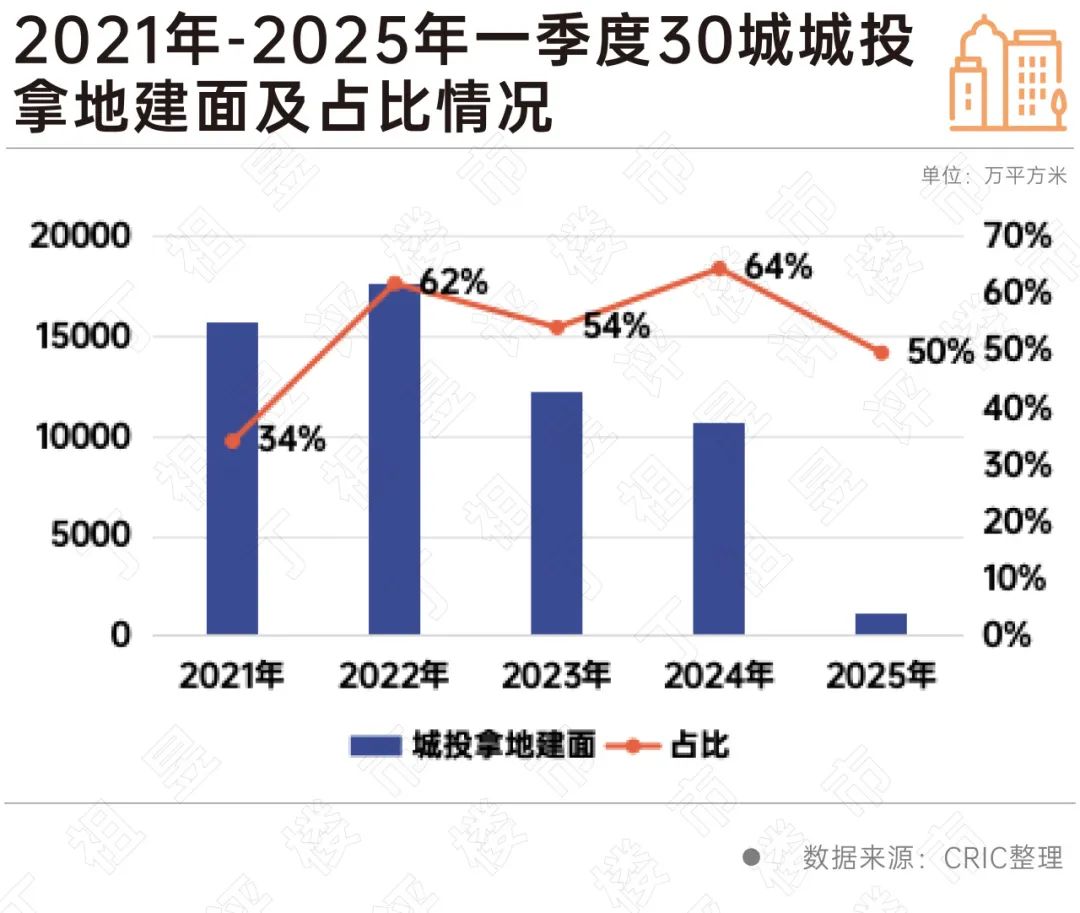

然而,伴随着土地市场的深入调整,城投征地规模持续下滑。尤其在2023年,成为转折点。。

CRIC数据显示,2023年城投征地建设面积12278万平方米(包括住宅地块在30个重点城市的统计口径相同)同比下降30%,2024年规模进一步萎缩,同比下降13%,如果比2022年高点下降40%以上。

这意味着,作为代建业务的重要组成部分,城市投资和征地总数的急剧下降将导致城市投资代建增量需求的下降。短期来看,对代建跑道有一定的不利影响。,对代建企业而言,项目拓展日益激烈,甚至不惜降低代建费用进行“恶意竞争”。

02

未开工面积超过3.6亿平方米

结构性机会仍然存在

除了征地总量下降之外,开工意愿和开工率也很大程度上决定了未来代建城市投类项目的空间。

结合城投征地总量和开工率,截至2025年第一季度,城投公司在2021年至2025年3月获得的未开工地块数量超过4200块,估计未开工建筑面积约3.6亿平方米。

由于市场停止下跌回稳定,隐性开工空间、开工意愿不断提高,部分地块在征地后2-3年内进行代建招标。

例如N0.2021G94南京六合区、NO.2022G107两块地块各成交于2021年和2022年,但最近才进行项目委托管理服务招标,此外,无锡、苏州也有2023年城投拖底的地块在近期进行代建招标。现在城投公司仍然保留着大量的未开工地块,这些地块后期仍有很大的可能进行代建招标。

03

加快土地收储政策

对于代建市场来说,就是“双刃剑”

值得注意的是,自2024年5月以来,中央政府不断出台政策措施,支持地方政府或公司收集和储存未售商品房和闲置房屋。

从土地收集和储存的目标来看,大部分主要是地方国有企业,尤其是城市投资和平台公司。以惠州为例,2025年2月10日,惠州市自然资源局公布了一批拟收购的国有建设用地使用权明细,共有8块地块。从其土地使用权人的角度来看,都是城市投资平台公司。

地方政府通过特殊债务等工具加速闲置地区的收储。,对于减少僵尸库存、盘活闲置地块、改善市场结构、减轻征地公司资金压力等方面都有积极作用,对于代建市场来说,这一举措是一把“双刃剑”:

另一方面,闲置地块的回收可能会在短时间内对城市投资公司发展的主动性产生不利影响,特别是在一些市场基本面较弱的城市,城市投资公司可能会因为缺乏开发动力或能力而直接放弃相关地块的开发,然后等待政府收集和储存。换句话说,城市投资者中的地块被回收,代建公司的潜在客户和资源也相应减少,竞争也会更加激烈;

另外,地块收储可视为地方政府代替代建公司进行项目筛选的阶段。被储存的闲置地块在位置和规划方面通常条件较差,即使设计,也会面临后续难以去除的局面。对于代建企业来说,参与此类项目的代建开发收入可能较低。在一系列的收储行动之后,剩下的未回收的地块通常更有开发价值。

另外,城投公司获得土地收储金额后,其城投债压力和现金流压力将大大减轻。随着经济压力的缓解,城投公司开发手中剩余地块的主动性可能会提高,它将为代建企业带来新的商机。

所以,我们认为,在收储政策的推动下,城市投资作为代建市场的客户,可能会呈现出“先降后升”的趋势。

总的来说,尽管目前城投公司的征地总量呈现出一定的下降趋势,就绝对值而言,仍然占据较大的规模,它是一个值得关注和深入挖掘的目标市场,蕴含着丰富的潜在开发空间。

结合2025年土地“收储”政策的逐步推广,虽然城市投资公司手中的土地数量可能会在短期内减少,但剩余土地的整体条件将通过收储行为的盘活得到显著改善。从长远来看,城市投资公司仍将保持较高的建设需求,城市投资和土地收购的建设空间正处于探底反弹期。

本文来自微信公众号“丁祖昱评房市”,作者:克而瑞研究中心,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com