股东套现40多亿元,理财110亿元,潮汕大佬又要IPO了。

“累了困了喝东鹏特饮”,这个口号背后的公司,要去香港IPO。

东鹏饮料于2021年登陆a股,成为“功能性饮料第一股”,通过给货运司机和外卖小哥提神。目前股价282.29元/股,市值超过1400亿元。

财务报告数据显示,2024年实现营业收入约158.39亿元,同比增长40.63%;上市公司股东净利润为33.27亿元,同比增长63.09%。

董鹏饮料成立于1994年,掌舵人林木勤是广东潮汕人。2003年国企改制时,林木勤带领团队完成收购,成功将董鹏饮料从濒危国企发展成为一家成功的饮料巨头。然而,在资本市场,其领先的公司多次引发热议,即“爱买理财”、“股东频繁套现”、“高管高薪”。

a股上市四年后,董鹏于2025年4月向香港证券交易所提交了招股书。这也让董鹏饮料回到了公众的视野。林木勤和董鹏的特殊饮料,看起来不差钱,为什么要去香港上市?

01 靠一个产品躺着赚钱

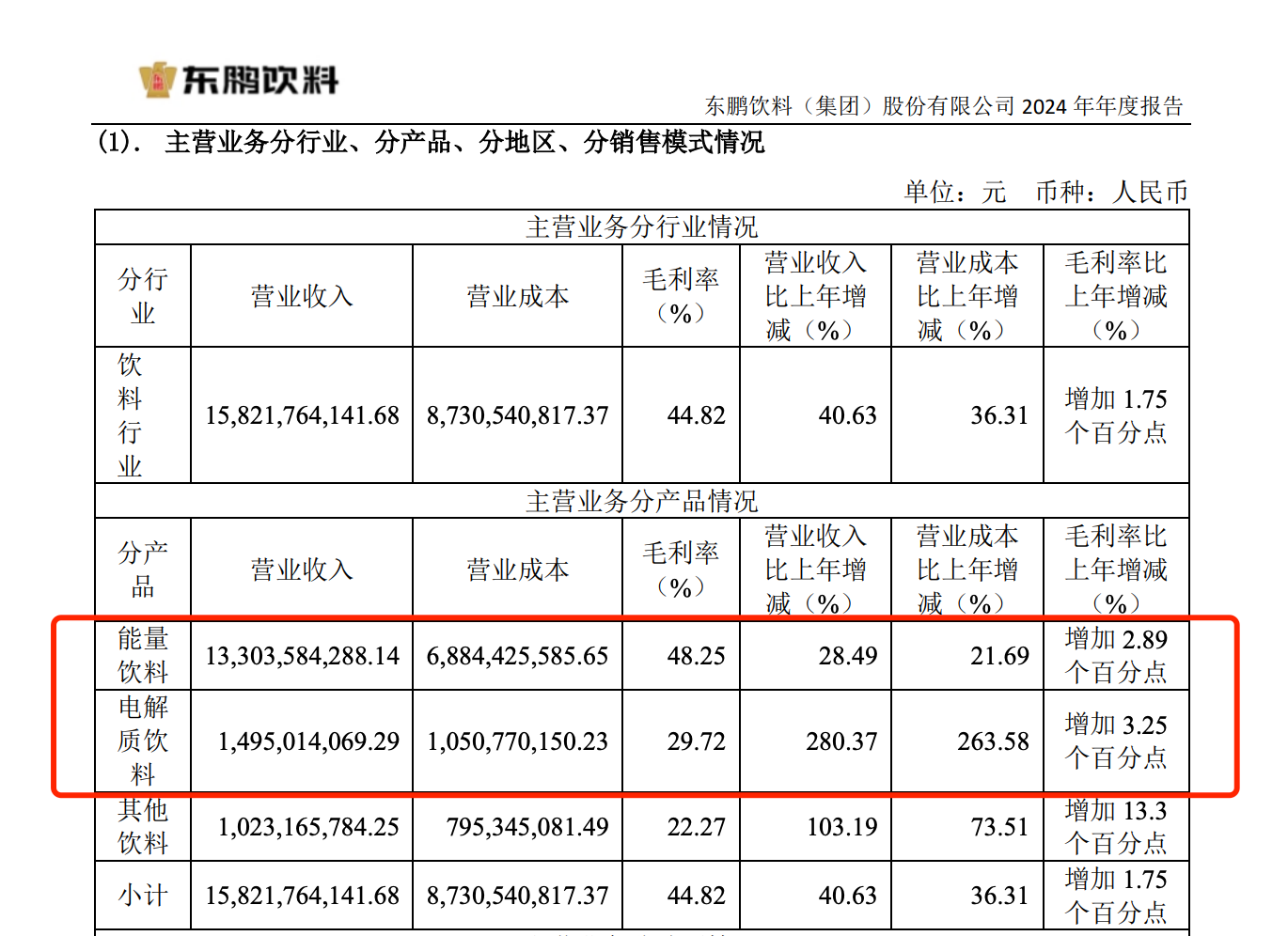

现在,东鹏饮料旗下有东鹏特饮、补水啦、VIVI鸡尾酒、乌龙上茶、东鹏大咖、海岛椰等品牌。

早在2009年,董鹏饮料就推出了其核心产品董鹏特色饮料,以模仿红牛的策略切入市场。早期的口号“累了困了喝董鹏特色饮料”与红牛的“累了困了喝红牛”高度相似。

2016年泰国天丝与华彬集团围绕红牛商标内斗后,长期被指“山寨红牛”的董鹏饮品弯道超越,选择“大碗低价”策略-500ml定价3.5元,仅为红牛同容量价格的一半,重点关注红牛忽略的下沉渠道,准确切入加油站、便利店和蓝领,成功将董鹏特饮的市场份额从2015年的5.6%飙升至2020年的20.2%,红牛腹地活着撕开缺口。

根据招股书,2022年至2024年,董鹏饮料的利润分别为85亿元、112.57亿元和158.3亿元,复合增长率为36.5%。;净利分别为14.41亿元、20.4亿元、33.26亿元,复合增长率为52%。;与此同时,董鹏饮料净利率分别为16.9% 、18.1% 、21%。

根据尼尔森IQ数据,东鹏特饮在2024年以34.9%的销售份额位居中国功能饮料市场第二,比2023年的30.9%增长4%。%,在这些产品中,500ml罐装产品连续四年获得销售冠军。

在其业绩上,董鹏特饮是当之无愧的“英雄”。但这也使得公司形成了单一产品依赖的问题。从2022年到2024年,董鹏特饮的利润分别为82.11亿元、103.54亿元和133.04亿元,占总收入的96.6%、91.9%、84.0%。比例略有下降,但仍高达80%。

为摆脱对单一产品的依赖,董鹏饮料有了新的尝试。

但是它开发的电解质水等新产品,市场还很小,很难形成本质替代品。近期“东鹏补水”业绩有所提升,2024年营收同比飙升280%至14.95亿元,但面临着巨大的困难,在元气森林外星人电解质水的压制下,增量空间受到限制。另外,根据财务报告,电解质饮料的毛利率为29.72%,也明显低于功能饮料的48.25%。

其他新产品,如无糖茶、咖啡饮料等。,还没有形成差异化的优势。这背后的投资似乎不足。2024年,董鹏饮料研发投资仅为0.63亿元,仅占营收的0.4%。

从市场竞争来看,2024年红牛重启市场进攻。脉冲、外星人等品牌在体育饮料领域迅速扩张,挤压了新品类的生存空间,行业竞争加剧,削弱了董鹏的性价比堡垒。

02 左手股东套现,左手财务管理高

董鹏饮料凭借单一的主打产品保持业绩,长期面临创新动能疲软的问题,其股东和高管频繁减持套现,这一行为损害了投资者的信心,至今仍受到金融市场的警惕。

2022年5月,董鹏饮料上市仅一年,解禁潮拉开帷幕。天津郑钧风险投资合伙企业(有限合伙企业)(以下简称天津郑钧)作为其上市时持仓9%的重要股东,开启了“疯狂减持”模式。

2023-2024年两年间,天津君至少进行了五轮减持,从董鹏饮料上套现了42亿元,超过了董鹏饮料2024年全年净利润33.27亿元,是董鹏饮料2024年商品研发投入的66倍。

天津君的位置正在发生变化 来源/wind数据

根据东鹏饮料招股书,作为上市前的战略投资, 2017年4月28日,天津君正以2.97亿元获得董鹏饮料8.50%的股份;随后,君正以5250万元的价格将1.50%的股份从董鹏饮料实际控制人林木勤转让,成为第二大股东,持仓10%。就已减持套现金额而言,君正投资的投资回报率至少高达1100%。

经过多次减持,2025年一季度,天津君正的持股数量从1400万下降到710万股,再次下降,持股比例从最初的10%下降到1.37%,已经从第二大股东下降到第七大股东。

不仅如此,董事、董事等。董事和董事也在频繁减持。董鹏饮料有12位高管,除了创始人家族(林木勤、林木港、林戴钦)外,其中8位在2023年减持了公司股份,其中8位高管至少在2024年下半年离职,包括公司的“殿堂级”人物。

比如原监事会主席蔡运生、董事李达文、监事陈义敏、黎增永,都是在2000年之前加入东鹏饮料,在职时间超过20年,在2023年辞职前,各自减持了13万股、51.86万股、28.3万股、30.1万股。

这在当时引起了投资者的愤怒。一些投资者说:“这是一群最了解公司经营情况的人,但现在他们想卖掉股票。这难道不给人一种连内部员工都不看好公司未来发展,甚至想收获金融市场的视觉感吗?”

除股东高管减持外,更引人注目的是董鹏饮料的分红。

董鹏饮料一直是一笔不小的红利。上市前,董鹏饮料于2019年4月、2020年4月、2020年10月分红三次,共分公司利润6.8亿元。当时实际控制人林木勤家族持仓近70%,即可获得近5亿红利。东鹏饮料自2021年上市以来,累计分红53亿元,2024年单年分红23亿元,其中,公司实际控制人林木勤,计算后可独得11亿元以上。

董鹏饮料还“沉迷”财务管理,用闲置资金购买的财务管理产品规模逐年上升。2023-2024年,董鹏委托财务管理金额分别达到63.2亿元和139.07亿元,同期投资收益分别为1.42亿元和9531.59万元。

今年3月,公司宣布今年将出资不超过110亿元的闲置资金进行理财,主要投资于安全性和高流通性的投资产品,不限于结构性存款、大额存款、理财、基金、信托、国债逆回购等商品。

但是在资本的另一端,董鹏饮料的短期贷款仍然在飙升。

截至2024年,董鹏饮料账目流动资产56.53亿元,交易金融资产48.97亿元,其他非流动资产3.77亿元(含私募股权、银行理财),债权投资36.72亿元,总额145.99亿元。短期贷款也达到了65.51亿元,比去年同期增长了119%。现在,账户流动资产已经不能完全覆盖短期债务。

03 向港股要钱开拓海外?

董鹏饮料表示,为了扩大海外市场,提高国际影响力,它在香港上市。招股书中提到,计划将港股募集的25%用于海外扩张。

在股票竞争加剧的中国市场,董鹏饮料将增长的希望寄托在全球化上。目前,公司已在东南亚设立子公司,准备海南、昆明生产基地,试图复制国内“低价渗透”战略作为出口枢纽。但在东南亚市场,红牛、魔爪等品牌基础深厚,渠道壁垒高,面临着巨大的问题。

尤其是红牛,在东南亚饮料市场地图中一直占据着龙头企业的战略地位。红牛通过长期的市场培育,成功构建了深厚的消费者心智,在起源地泰国市场具有惊人的品牌渗透性。

此外,董鹏特饮还有其自身的缺点,其含糖量超标。

2024年,《消费者报告》向第三方权威检测机构发送了检测。根据含糖量检测数据,董鹏特饮每100毫升含有13.3g糖,不仅远高于中国香港卫生署定义的“高糖”饮料标准(每100毫升含糖量高于7.5。g),并且按照东鹏特饮的销售标准(500mL)计算,一瓶含糖量高达66.5g(约等于14.6片方糖),总糖含量最高的12款功能饮料,包括红牛、董鹏、战马、力保健、魔爪等品牌。

而且东南亚消费者对甜度的敏感度较低,这也使得其本土化难以适应。

东鹏饮料2024年海外收入不足5000万元,目前国际化仍处于试水阶段。

最近,消费领域掀起了赴港上市的浪潮。董鹏饮料的崛起与中国功能饮料市场的变化密切相关,其发家史无法避免与红牛的竞争和借鉴。这一次,去香港IPO,走向东南亚市场,将是与红牛的另一场较量。

国外市场成败的关键在于董鹏饮料能否将国内验证的“渠道闪电战”与海外市场的本土化转型紧密结合,这不仅需要资本弹药,更需要战略决心。董鹏饮料在“套现狂欢”和“理财依赖”的循环中能表现出多少决心和力量,这需要时间来给出答案。

参考资料:

隐患尚未解决,创始人家族却急于套现!董鹏饮料“惹怒”投资者? 南方都市报

董鹏饮品林木勤千亿资本游戏:银行理财,股东套现,大额分红 潜望

董鹏饮料上市3年,分红40亿元,超过24亿流入林木勤家族。 国际金融报

左手“融资 借钱,左手“分红” 理财”:董鹏饮料陷入“存贷双高”漩涡 财中社

股东套现 41 亿,理财躺赚 5 为什么要求东鹏饮料二次上市? 壹度Pro

东鹏饮料赴港IPO能否破解大单品依赖困境? 零售业财经

董鹏特饮硬刚泰国红牛,前林木勤在香港IPO前喝了11亿分红 瑞财经

单一产品占营收的80%,“千亿市值”东鹏饮料计划赴港IPO 有连云

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com