在每次经济衰退之前,这八个信号都提前警告美股大幅下跌。

在华尔街工作的时候,我会和大家分享八张判断经济是否即将衰退的图片。我保证你会收获很多!

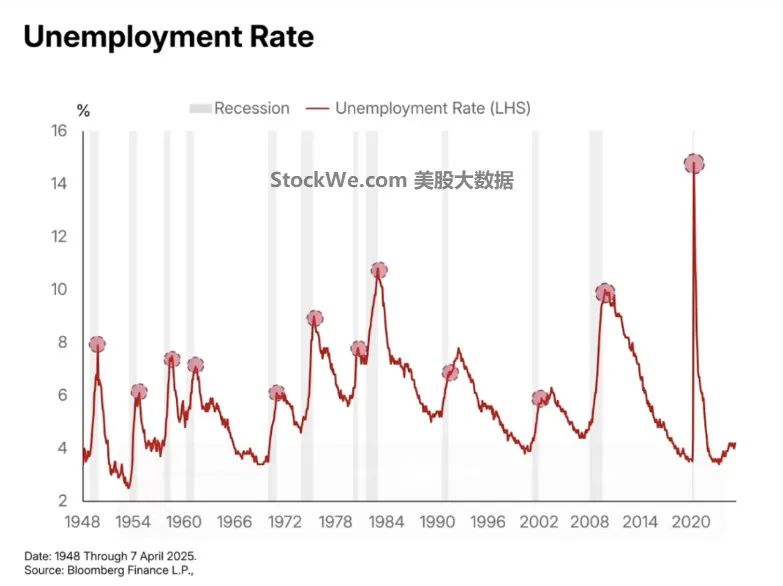

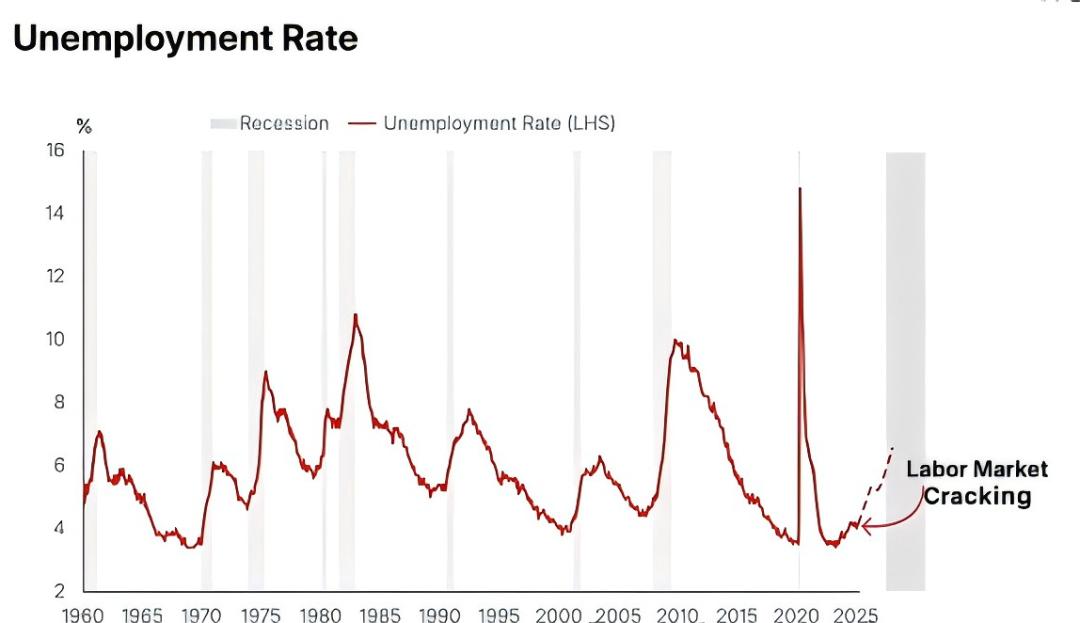

失业率变化

经济衰退的趋势是否已成定局?其中一个关键特征是失业率上升,失业率直观地反映了劳动力市场的健康状况。

纵观美国,自20世纪40年代以来,所有的经济衰退无一例外都伴随着失业率的上升。图中的红线代表失业率的变化,每一个灰色的阴影都代表着经济衰退的阶段。

我们可以看到一个非常明显的规律:每次经济衰退,失业率都会大幅上升,这种情况几乎从来没有例外过。无论是20世纪70年代的滞涨,2008年的金融危机,还是2020年的大流行。

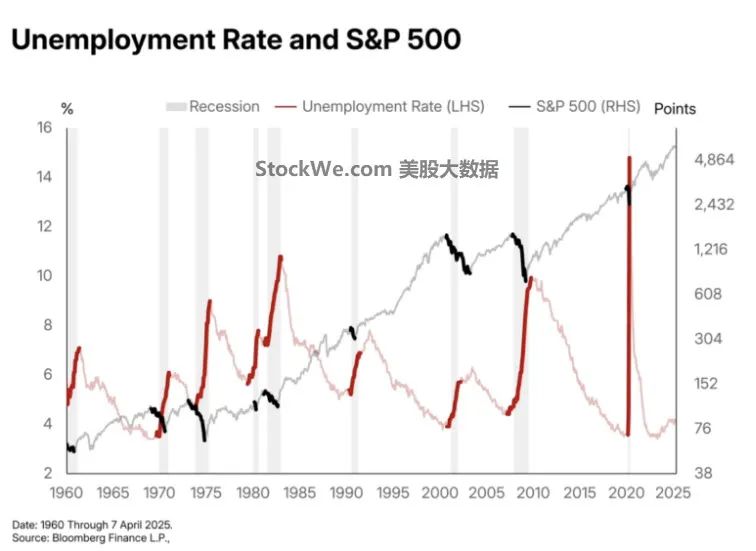

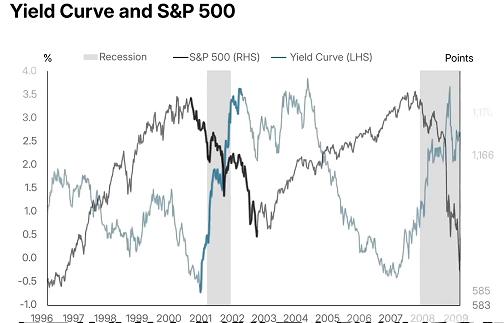

标普500与失业率的关系

我们再来看看这张图。这是美国失业率和标准普尔500指数从20世纪60年代到现在的叠加趋势。我们会发现一个非常关键的规律——每一个失业率明显上升的周期,几乎总是伴随着标准普尔500的持续下跌。

然后我们再次观察到,图中的每个红圈都标有失业率的峰值,几乎每次,标准普尔500的底部都出现在失业率的高峰周围。

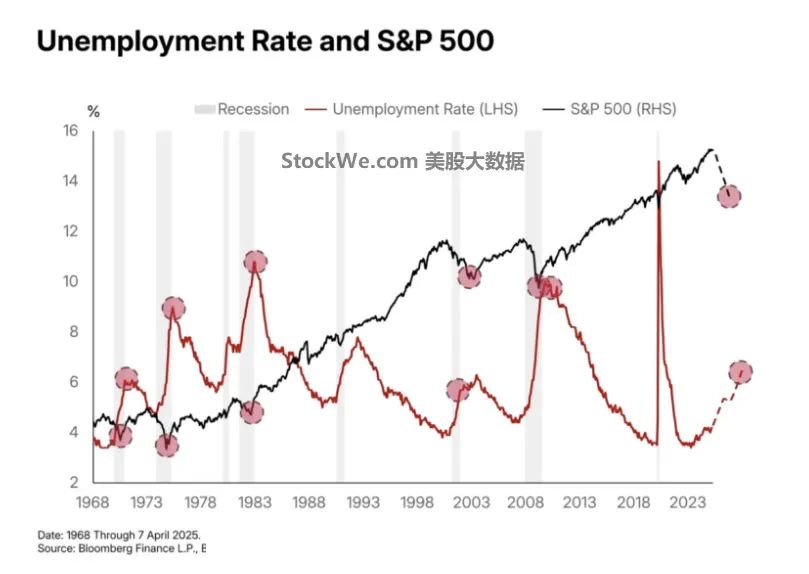

因此,这引发了一个非常自然的推理:如果我们能判断目前的失业率是否大幅上升,我们就能判断我们是否进入了经济衰退。如果我们能确定失业率是否接近历史高峰,我们可以猜测标准普尔500是否已经见底。

后一个问题的推理基础可能是失业率达到峰值,这意味着大规模裁员已经完成,企业和消费者的信心受到了极大的打击,经济经历了最痛苦的阶段。此时,美国股市普遍消化了这些负面消息,处于过度销售的状态。因此,美国股市的底部通常出现在失业率高峰周围。

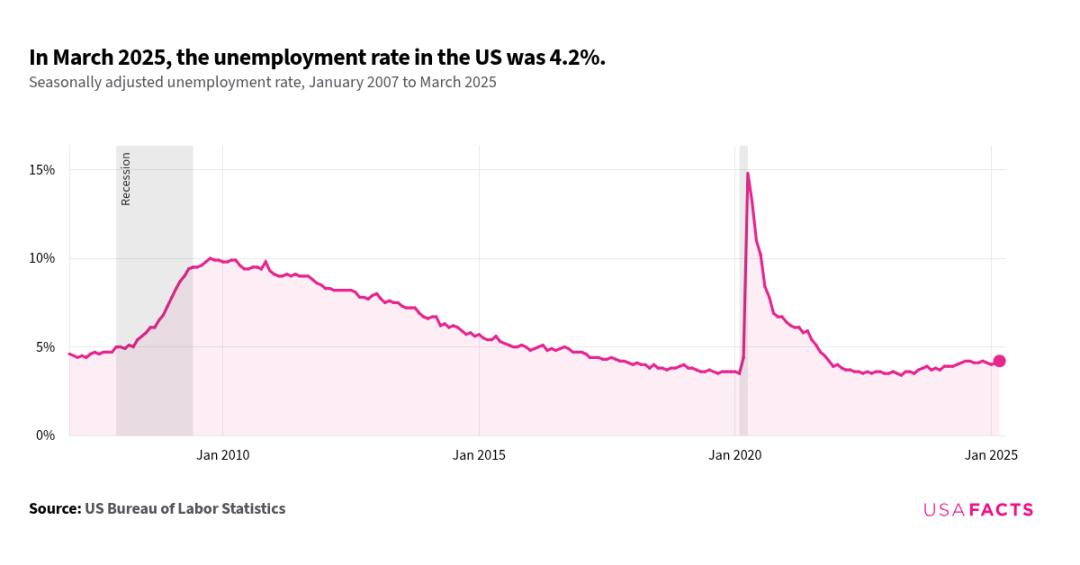

现在我们来看看美国目前的失业率数据。2025年3月,美国失业率上升至4.2%,这是11月以来的最高水平。但是如果你把它放在历史坐标上,你实际上目前处于一个相对较低的位置。

所以,两个问题的答案已经明确:

1、失业率没有明显上升。

2、现在失业率还没有达到历史的高峰,所以,美股的底部还没有确定,真正的底部可能还需要几个月的时间。

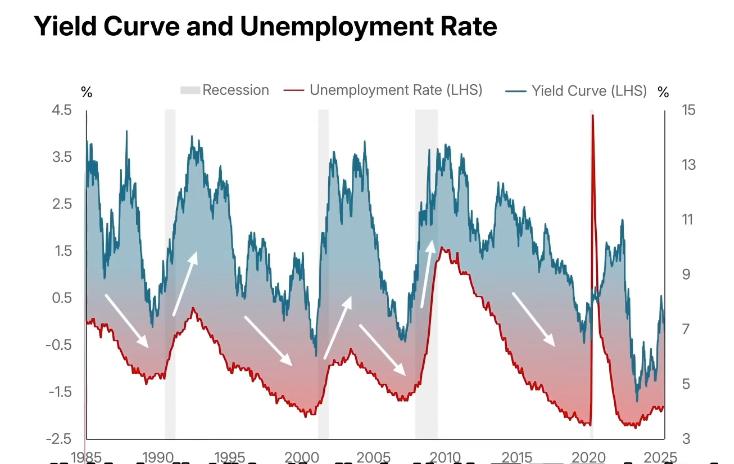

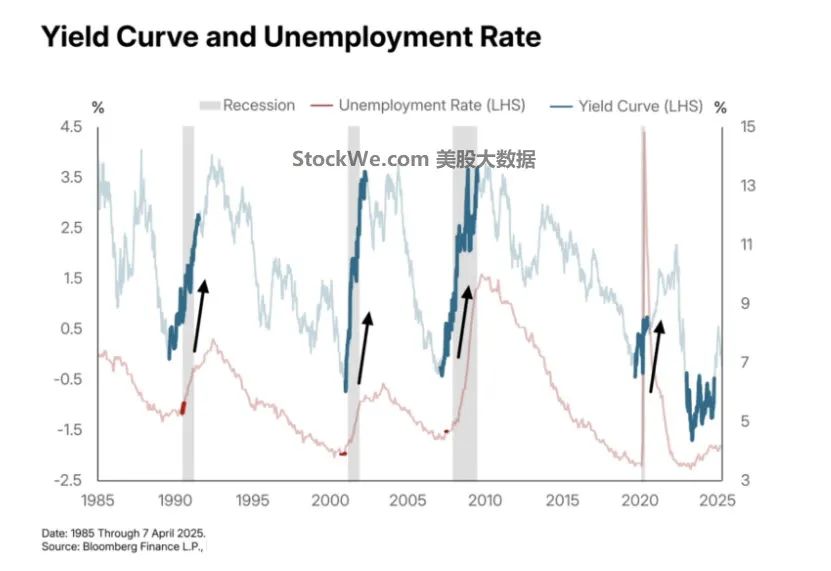

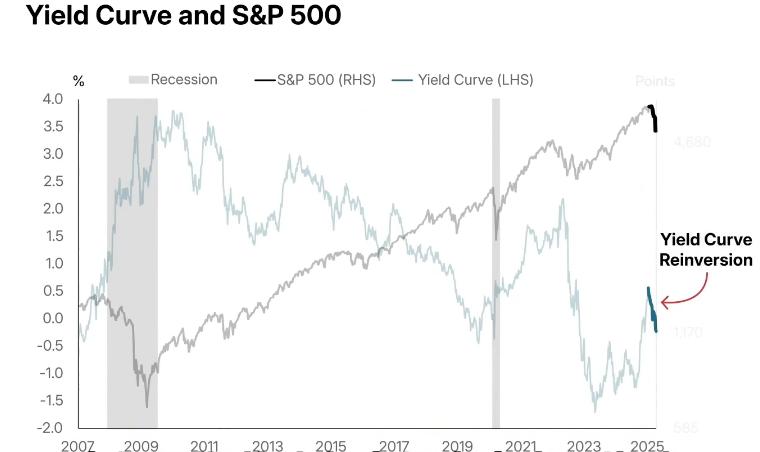

回报曲线与失业率的关系

现在我在这张失业率图中加入了我最喜欢的宏观经济指标之一,那就是收益率曲线。这是一个非常强大的工具,可以为我们提供很多关于就业市场现状的额外信息。

从历史上可以看出,收益率曲线和失业率通常是同向变化的。

收益率曲线在2023年全年都处于倒挂状态。

也就是说,收益率曲线跌破零线以下,历史上这种情况常常伴随着失业率的上升和经济衰退。

一般情况下,收益率曲线会出现所谓的陡化,即收益率曲线会从倒挂状态恢复。这个信号意味着经济即将进入衰退期,随着回报率的上升,失业率很可能会上升。

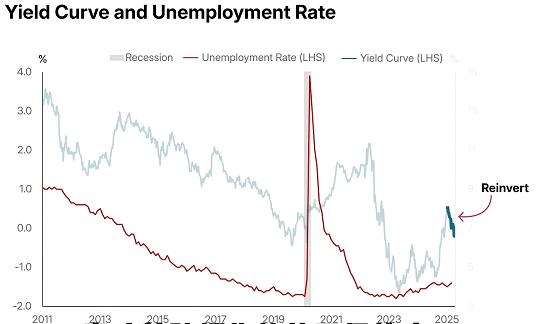

但是最近几个月,我们观察到收益率曲线再次倒挂,这意味着陡峭的趋势已经暂停。

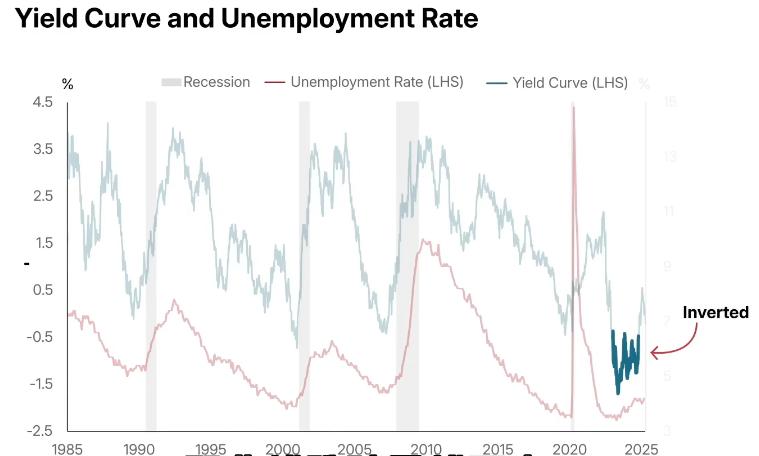

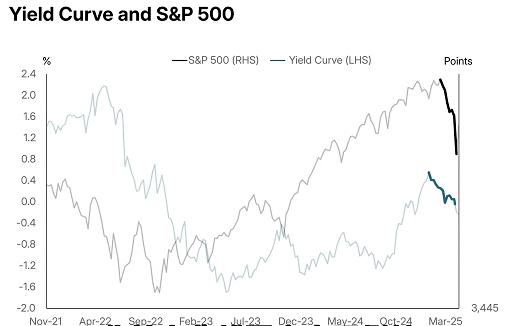

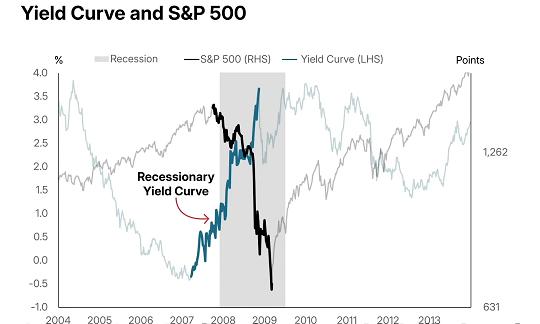

当我们在上面加上标准普尔500指数时,我们可以发现,随着标准普尔500指数的下跌,收益率曲线再次倒挂。这与我们在历史上看到的情况大相径庭。 那时,美股正在消化经济衰退的预期。

例如,在2008年的金融危机中,美国股市暴跌,收益率曲线变得更加严峻。这是一个非常经典的教科书式衰退期收益率曲线。

同样的情况也发生在2001年股灾中,随着标普500指数的下跌, 回报曲线也呈现出险峻的趋势。

但是现在,收益率曲线的翻转告诉我们,收益率曲线还没有预料到劳动力市场会立即崩溃。

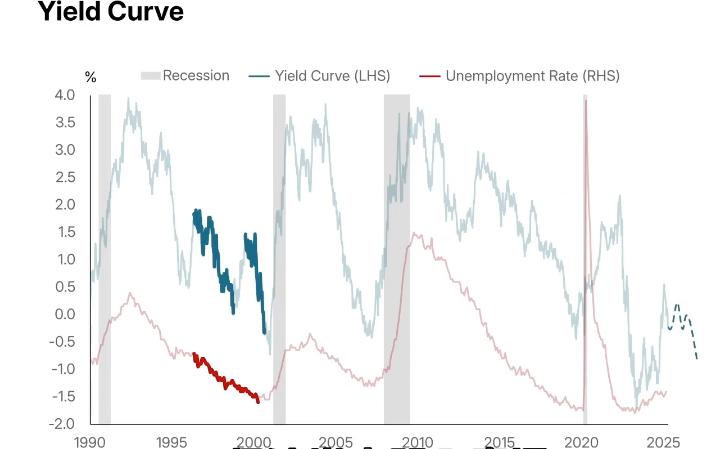

或许你会好奇收益率曲线再次倒挂意味着什么?

我们可以参考这些历史案例。在这些阶段,失业率持续下降,经济没有陷入衰退。相反,美股在那些阶段表现相当不错,所以我们对当前整体经济前景持乐观态度——经济目前还没有陷入衰退。由于目前的情况与教材定义的衰退相差甚远。

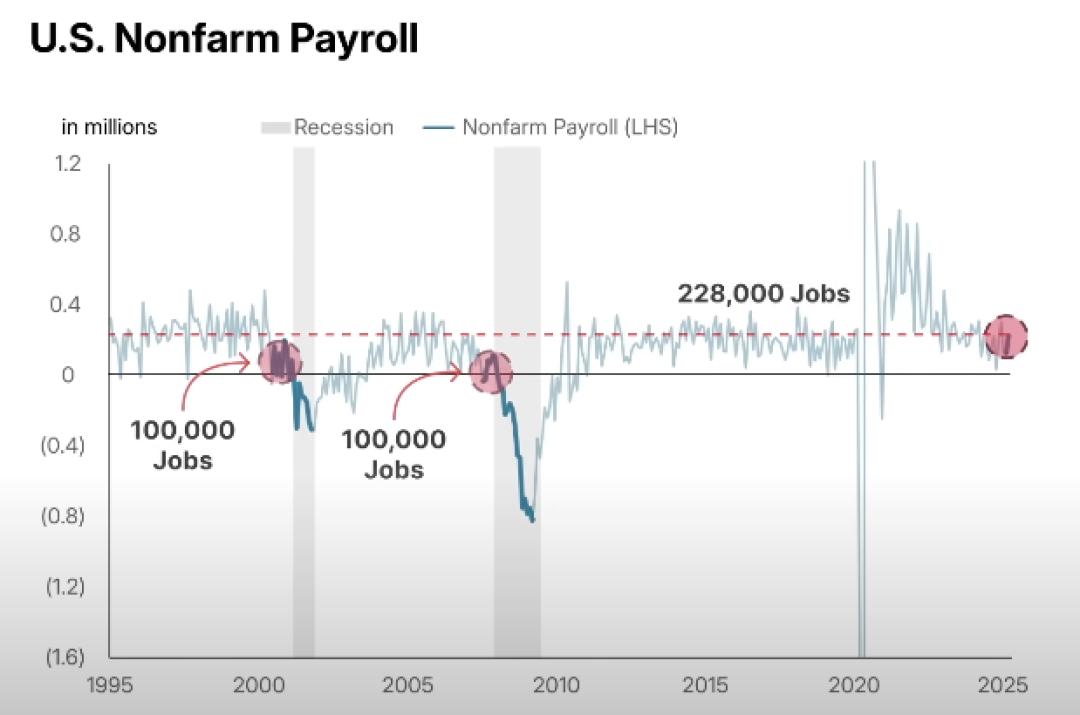

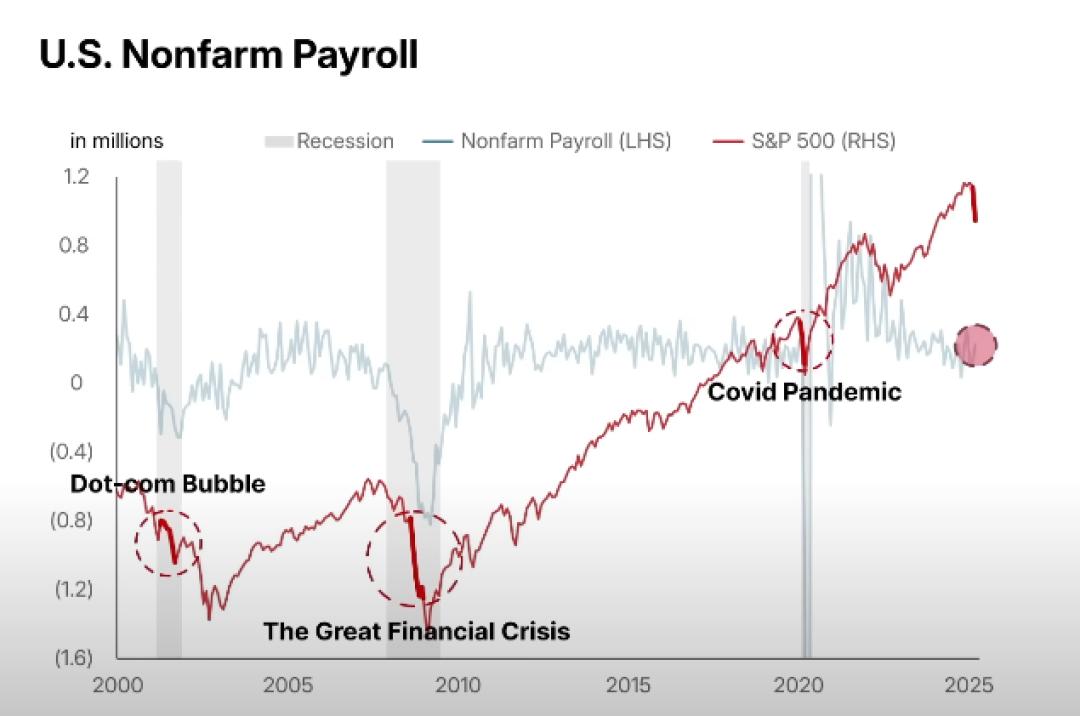

非农业数据决定是否衰退?

我们来看看当前的劳动力市场。数据显示,3月份美国就业机会增加了22.8万。在过去的经济衰退前夕,比如2008年和2001年,我们通常看到新增岗位每个月都会下降到10万以下,甚至变成负增长。

但是这次并没有出现这样的迹象,相反,就业市场的数据表现很好,这通常意味着美股不会轻易陷入深度下跌。

当然,很有可能关税加速了经济衰退的进程,迫使未来几个月出现裁员浪潮,使经济陷入衰退。如果发生这种情况,美国股市可能会下跌,这可能比我们看到的要深刻得多,类似于2008年和2001年。

但就目前而言,我们从就业环境中获得的数据实际上非常强大。这通常符合美国股市的强劲表现,因为每个月都会增加这么多就业机会。因此,虽然衰退的风险仍然存在,但目前的就业数据为市场提供了支撑。

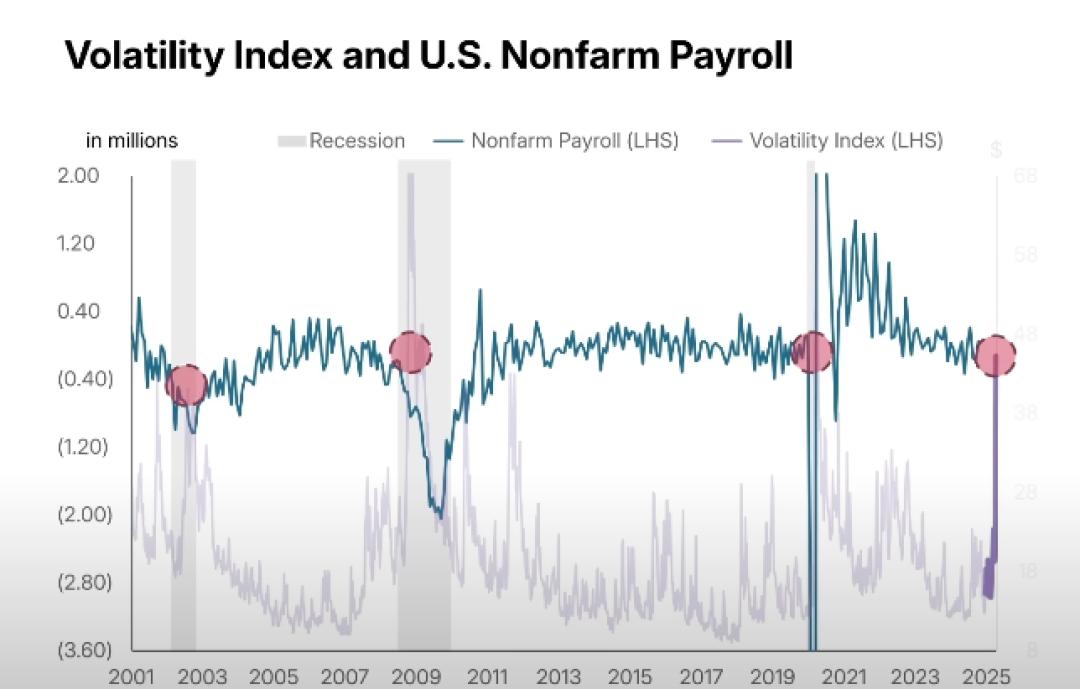

即便如此,标准普尔500指数刚刚经历了自大流行以来规模最大的销售事件,而在此之前,2008年的金融危机和2001年的经济衰退都发生在经济低迷阶段。

如果我们用VIX指数来观察标准普尔500的波动,我们会发现它已经飙升到疫情以来的最高水平。在此之前,是2008年的金融危机,然后是2001年的经济衰退。

这一阶段的一个共同特点是,劳动力市场正处于崩溃状态。所以在我们看来,市场可能已经消化了许多坏消息。

从这个角度来看,美国股市接下来可能会有一波反弹,但这波反弹能走多远,能持续多久,主要看关税是否会提前导致2025年的经济衰退。

如果我们真的想进入衰退,这只是空头市场更大的第一阶段。但就目前的情况来看,还是没有明确的衰退迹象。

如果关税措施确实暂停实施,贸易谈判可以为美国公司赢得有利条件,这将为经济和市场的蓬勃发展创造一个非常有利的宏观环境,这也是我们看到的积极因素之一。它警告我们保持开放的心态。目前可能只是典型的增长恐慌回调,不需要像一些新闻报道渲染的那样对衰退感到恐慌。

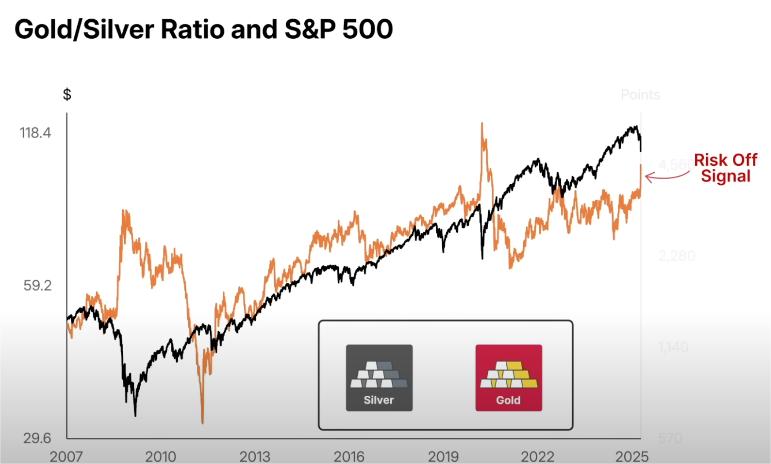

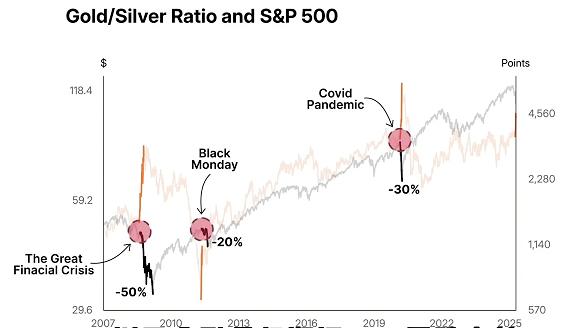

金银比比例

然而,我们不能忽视其他潜在的风险。目前,有一个信号让我们感到不安,那就是金银比例急剧上升。这一指标在一周内飙升了15%。

金银比例的上升表明,投资者开始出售白金,然后购买黄金,反映出市场上存在一些不安。

回顾过去的20年,我们只见过几次金银比例像这样在一周内疯狂上升,一次是在大流行崩溃之初,一次是在2011年市场暴跌20%之前,一次是在金融危机期间暴跌50%之前。因此,目前金银比例的变化也值得我们警惕。

政治性舆论和经济判断

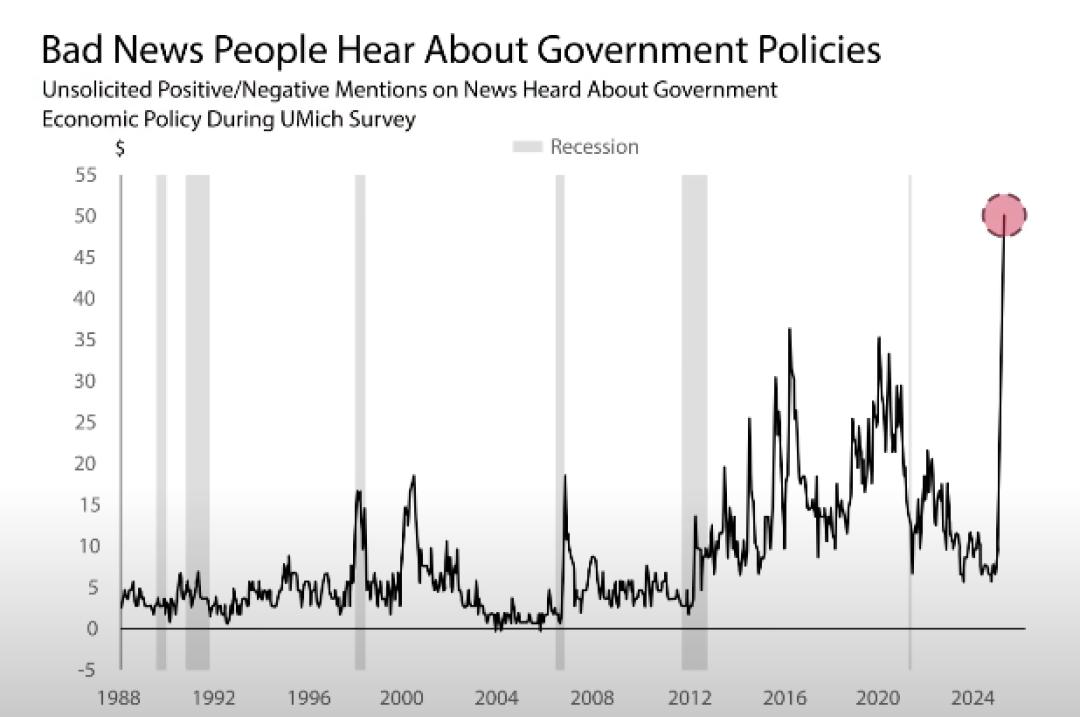

同时,我们也需要关注当前的政治环境。美国Z政府正在实施一系列政策转变,这些政策在某些领域并不受欢迎,调查数据也证实了这一点。

这张图显示了密歇根大学的一份调查报告。调查问你最近从媒体渠道听到了多少关于Z政府制度的坏消息。正如我们所看到的,目前的坏消息数量已经达到了历史最高水平。

政治环境可能会扭曲人们对经济的看法。有些人可能会误以为Z政府目前不受欢迎的经济政策意味着经济疲软。事实上,我们看到的只是政治上的不满,并不一定反映真实的经济状况。

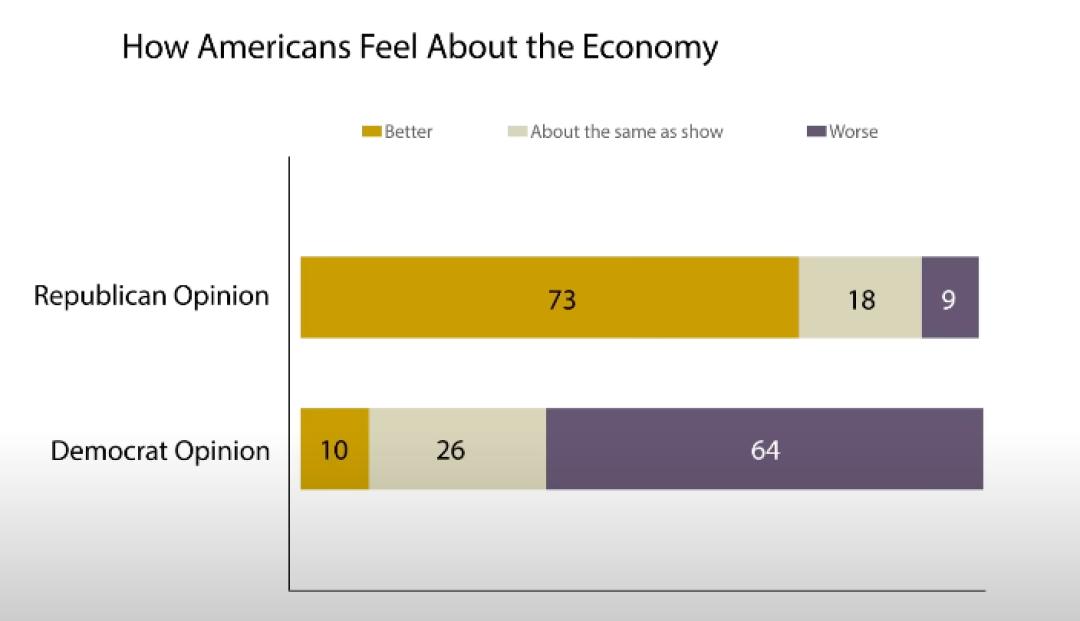

例如,如果我们看看皮特研究中心的这项调查,我们会发现大多数共和党人实际上对当前的经济持乐观态度,而民主党人则更加悲观。分析市场时,我们必须认识到,这种偏见可能会影响投资者的决策。

高管抄底潮

我们不能仅仅依靠表面信息来分析市场。那些非常明显的新闻标题往往无法准确反映其背后的真实逻辑,甚至有意误导投资者的视线。因此,深入挖掘隐藏信号成为关键。这种深入的分析不仅可以揭示当前的市场氛围,还可以帮助我们预测未来的趋势。

一个明显的例子就是高管们的回购潮。

当标准普尔500指数在3月份经历下跌时,企业高管们以16个月来最快的速度回购了自己的美股。这种趋势在4月份仍然持续,根据StockWeWeWe美股大数据平台.com据统计,4月前两周,已有180名内部人士买入,将内部人士的买卖比例提升至0.40,接近去年底的高点。

这个信号并不是第一次出现。回首往事,可以发现,高管购买一般都有一定的前瞻性。例如,2015年8月和2018年底,高管们的集中买入标志着市场的触底反弹。尤其在2020年3月疫情导致的美股暴跌中,高管们的精确操作再次证明了这一点。在市场恐慌情绪最强烈的时候,他们的购买行为往往会得到证实,这段时间实际上是一个极具吸引力的投资机会。

事实上,今年年初的高管行为同样引人注目。标准普尔500指数在2月中旬达到顶峰,早在1月,高管们就开始大量出售自己的美股。然而,随着市场的回调,他们在1月底迅速调整策略,再次祝福自己的股权。这种快速反应表明,他们正在利用对公司价值的深刻理解来提前布局。也就是说,高管的购买可能意味着市场接近新的反弹起点。

与此同时,在债券市场上,虽然上周的销售浪潮有所缓解,但这种动荡并非无迹可寻。许多分析师认为,这主要是由于杠杆头寸平仓和现金需求,而不是市场对美国债券的信心全面崩溃。

此外,虽然特朗普暂停全球关税的措施可能无法完全扭转经济前景,但无疑给市场带来了一定的喘息机会。暂停关税释放了一个信号:Z府仍在努力保持市场稳定,表明对预防债券市场进一步变化的重视。

从股票市场到债券市场,我们都可以看到,表面的消息往往无法完成市场的全貌。真正决定市场方向的可能是隐藏的信号。

综上所述,虽然市场的积极因素让我们不必过度恐慌,但金银比的上涨警告我们仍然需要提高警惕。目前,我们认为投资者不应该急于销售,但没有理由盲目加仓。我们将继续密切观察市场趋势,等待更清晰的见底信号。一旦确认市场接近底部,我们将考虑进一步增加美股配置,做好风险控制。

好吧。今天的文章到此结束。你认为你现在正在经济衰退吗?目前的反弹能持续多久?你认为底部在哪里?欢迎在评论区留言交流。

本文来自微信公众号“美股投资网”,作者:前纽约证券Ken,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com