VR“哑火”、关税“背刺”,歌尔的出路在哪里?

在北京时间2025年4月21日晚的a股市场之后,歌尔股权发布了2025年第一季度财务报告(截至2025年3月),要点如下:

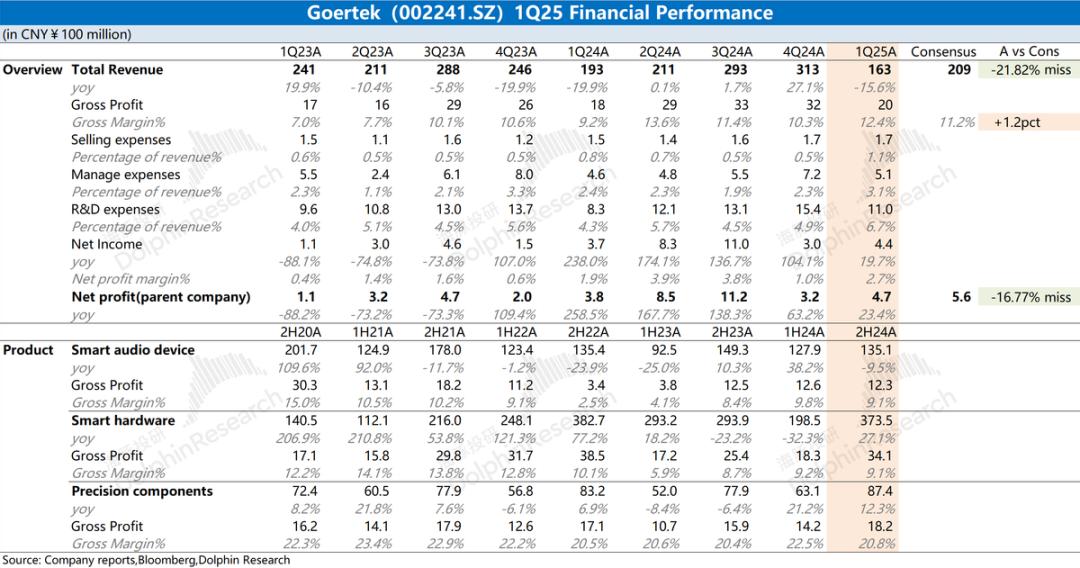

总体表现:需求下降,收益再次下降。①2025年第一季度,歌尔股权总收入为163亿元,同比下降15.6%,低于市场预测(209亿)。本季度收益端下降,主要受VR等设备需求下降的影响:在第四季度双位数恢复性增长之后,第一季度又一次陷入下滑状态,表明Meta之前 VR载货不可持续,从第一季度,甚至今年全年,、从PS到耳机,都处于缺乏新产品的惨淡期。②本季度公司毛利率为12.4%,同比增长3.2%。pct,优于市场预测(11.2%)。此前,公司毛利率下降主要受苹果订单削减等因素影响。随着客户订单的修复和智能产品毛利率的上升,公司整体毛利率回到了两位数;

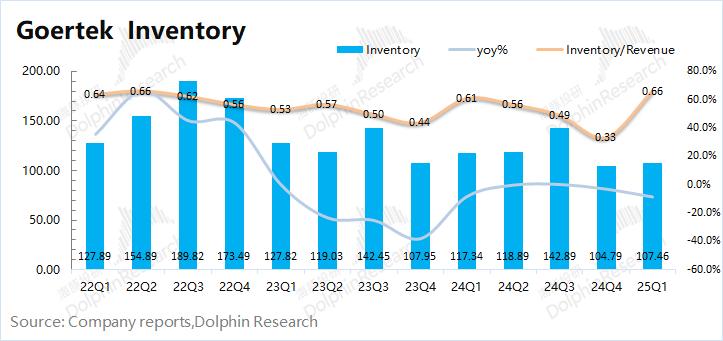

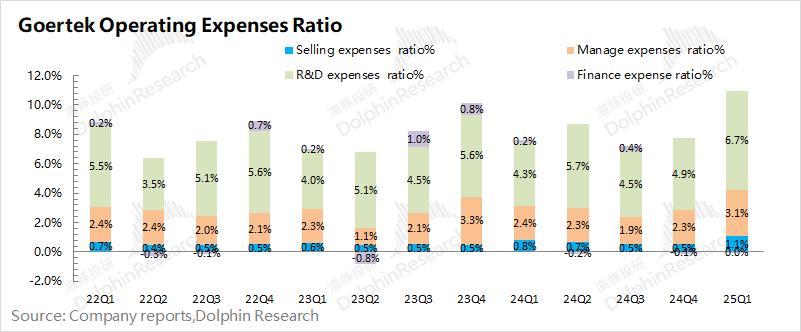

第二,成本和经营状况:库存相对合理,运营成本增加。2025年第一季度,歌尔股权库存下降107.46亿元,比上年同期下降8.4%。公司目前的库存/收入比例为0.66,处于历史同期相对合理的水平。本季度公司四大关键费用率为10.9%。在收入下降的作用下,公司的运营费用率明显提高。

歌尔股权总体观点:第一季度不太理想,全年也难以看到好转。

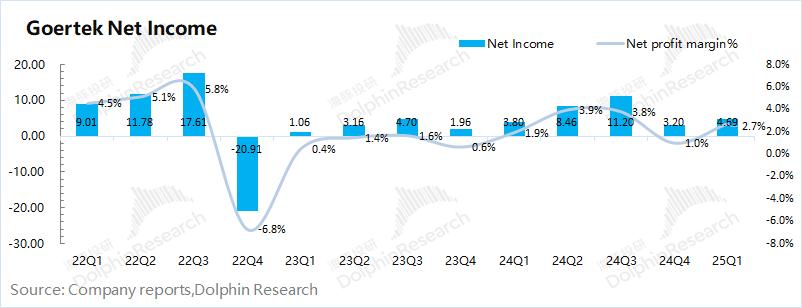

本季度,公司营收方出现两位数下降,主要是受需求下降的影响。公司利润方面的增长主要来自投资收益等非经营方面的推动。

此前公司年报发布,独立计算公司第四季度业绩有明显改善,主要受第四季度低价版的影响。 Quest AirPods和苹果新产品 4的推广,所以市场对公司第一季度有很好的预期。然而,该公司交付的第一季度报告收入方再次下降,进一步显示了下游需求方的疲软。

由于目前公司近6的收入来自智能产品板块,主要受到Meta、PS等VR/AR设备的影响。Questt2024 3S发布和PS5 进行 在产品周期结束后,公司的智能硬件业务将在2025年有限的增长空间。此外,公司仍有望受益于苹果手机对MEMS等零部件升级的影响,但目前公司精密零部件收入占比不到20%,对公司整体业绩影响不大。伴随着下游客户的产品发布进入空窗期,公司业绩难以看到改善的迹象。

另外,由于公司在越南和国内都有产能布局,近期关税政策的调整也会对公司产生一定的影响。若关税落地,将进一步提高企业制造端的相关成本。这次“低迷”的财务报告已经显示出需求方的下滑,而公司在2025年的业绩将继续面临压力。

下面是详细的分析

整体表现:需求下降,收益再次下降。

1.1营收端

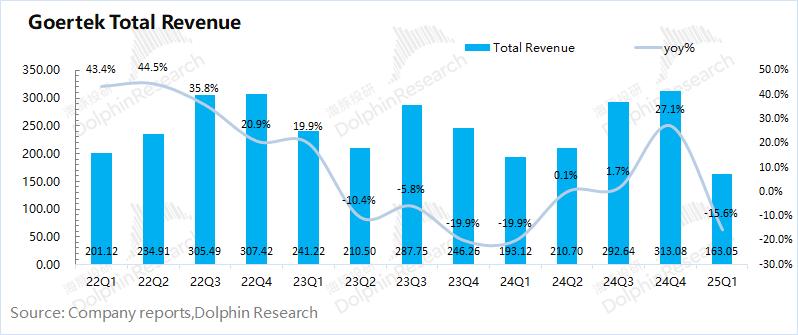

2025年第一季度,歌尔股权总收入为163亿元,比去年同期下降了15.6%,低于市场预测(209亿元)。

在低价版 Quest Airpods和苹果 在新产品发布的推动下,公司第四季度营收增速回升27%。然而,第一季度收入回升,这也表明下游需求的可持续性仍然不足。

而且随着今后进入下游客户新产品发布的空窗期,公司的利润端仍然很难看到起色。

2.2毛利端

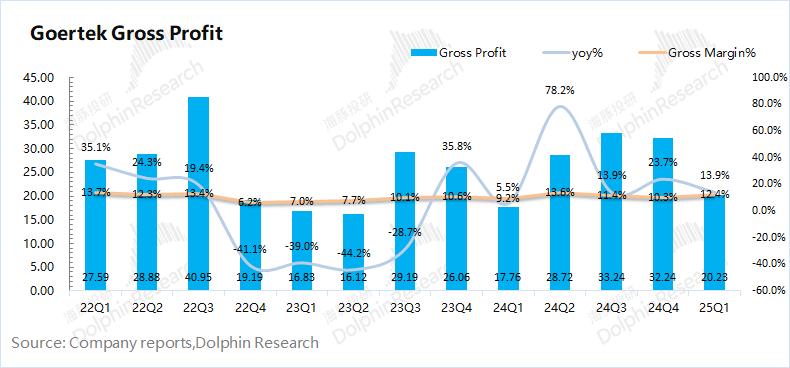

2025年第一季度,歌尔股权实现毛利20.23亿元,同比增长13.9%,由于毛利率的提高,毛利端同比增长。

与市场预测(11.2%)相比,本季度公司毛利率为12.4%,同比增长3.2%。。以前公司毛利率很低,主要是受苹果耳机砍单等影响。而且随着公司代工份额的修复,公司整体毛利率得到了修复。

在目前公司的毛利率结构中,精密零部件的毛利率相对较高,在20%左右;智能声学机和智能硬件的毛利率不到10%。

费用及经营状况:库存相对合理,经营费用增加

2.1营运指标

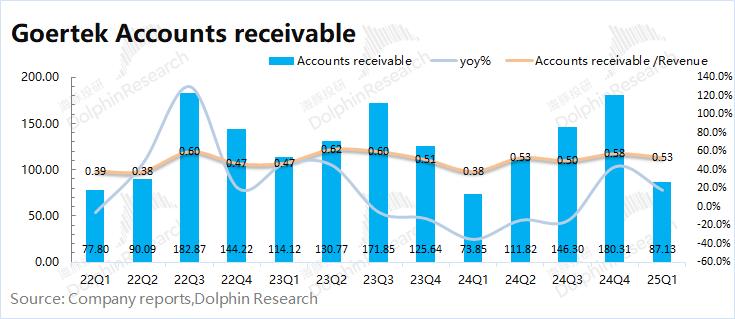

①应收账款:2025年第一季度歌尔股权应收账款87.13亿元,同比增长18%。根据应收账款/营业收入指标,本季度歌尔股权为0.53,处于相对合理的水位。

②库存:2025年第一季度歌尔股权库存107.46亿元,同比下降8.4%。从库存/营业收入指标来看,本季度歌尔股权回升至0.66。结合过去一季度的情况,公司目前的库存指标相对合理。随着进入下游客户新产品发布的空窗期,公司的库存总量也将逐季上升。

2.2费用率状况

歌尔股权在2025年一季度的四项费用总额为17.75亿元,同比增长20.7%。四项费用率为10.9%,费用端增加,收益端下降,导致本季度费用率上升。

1)销售费用:本季度销售费率为1.74亿元,同比增长15.2%。 1.1%。在下游需求疲软的情况下,公司增加了销售费用;

2)管理费用:本季度5.12亿元,比去年同期增长11.8%,管理费用为3.1%。公司管理费用保持在5亿元左右,费用率上升,主要是受收益方下降的影响;

3)研发支出:R&D费用比上年同期增长10.96亿元,同比增长32.8%。 6.7%。公司R&D费用是四项费用中占比最大的一部分,主要投资于智能产品和其他精密零部件领域的R&D投资。。企业继续提高R&D能力,增加R&D相关费用;

4)财务费用:本季度-0.07亿元,公司汇率变动导致汇兑收益增加。

2.3纯利润

2025年第一季度,歌尔股权归母净利润为4.69亿元,同比增长23.4%,低于市场预测(5.6亿元)。本季度公司利润的增长主要来自投资收益等非经营因素。如果只看业务方面,收益方会下降,毛利率会提高,本季度公司运营方的利润基本持平。

Quest Airpods和3S 在新产品的带动下,公司在第四季度取得了良好的业绩,市场也提高了对公司的期望。然而,第一季度的财务报告给市场浇了一盆“冷水”,下游需求仍难以持续。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com