电视剧2024年报解读:长剧已经颤抖,短剧没有上菜。

2024年剧集市场受冷已成为行业不争的事实。

即使有一定的心理预期,电视剧上市公司的财务报告也不可避免地让人感到凄凉。小娱统计了七家电视剧行业的上市公司,其主要业务包括电视剧的制作和制作,其中一些涉及经纪业务和影院业务。其中五家公司营业收入下降,五家公司亏损。

图1 2024年各上市公司盈利情况,信息来源:同花顺iFIND。注:幸福蓝海的主营业务是电影院,包括经纪业务在内的慈文传媒、华策影视、欢瑞世纪、唐德影视等主营业务。

图2 2024年各上市公司毛利率和净利率来源:同花顺iFIND

小娱认为,1)电视剧行业的萎缩是从消费者方面开始的行业层面问题,是剧集数量和单剧创造收入的“连杀”。2)微剧是电视剧企业无法回避的新故事,但微剧业务在规模和盈利能力上都没有达到公司愿意主动公布的水平。三是戏剧行业的核心矛盾是投入与回报的失衡,长剧、短剧都是如此。整个市场都在寻找新的盈亏平衡锚点,行业需要的不仅仅是好的内容,而是能够实现收入支出的好内容。

小娱预测,2025年的结构性变化不会走到尽头,对于戏剧行业来说,这是另一个在生死线上挣扎的一年。

长剧:有人坚持,有人转化为

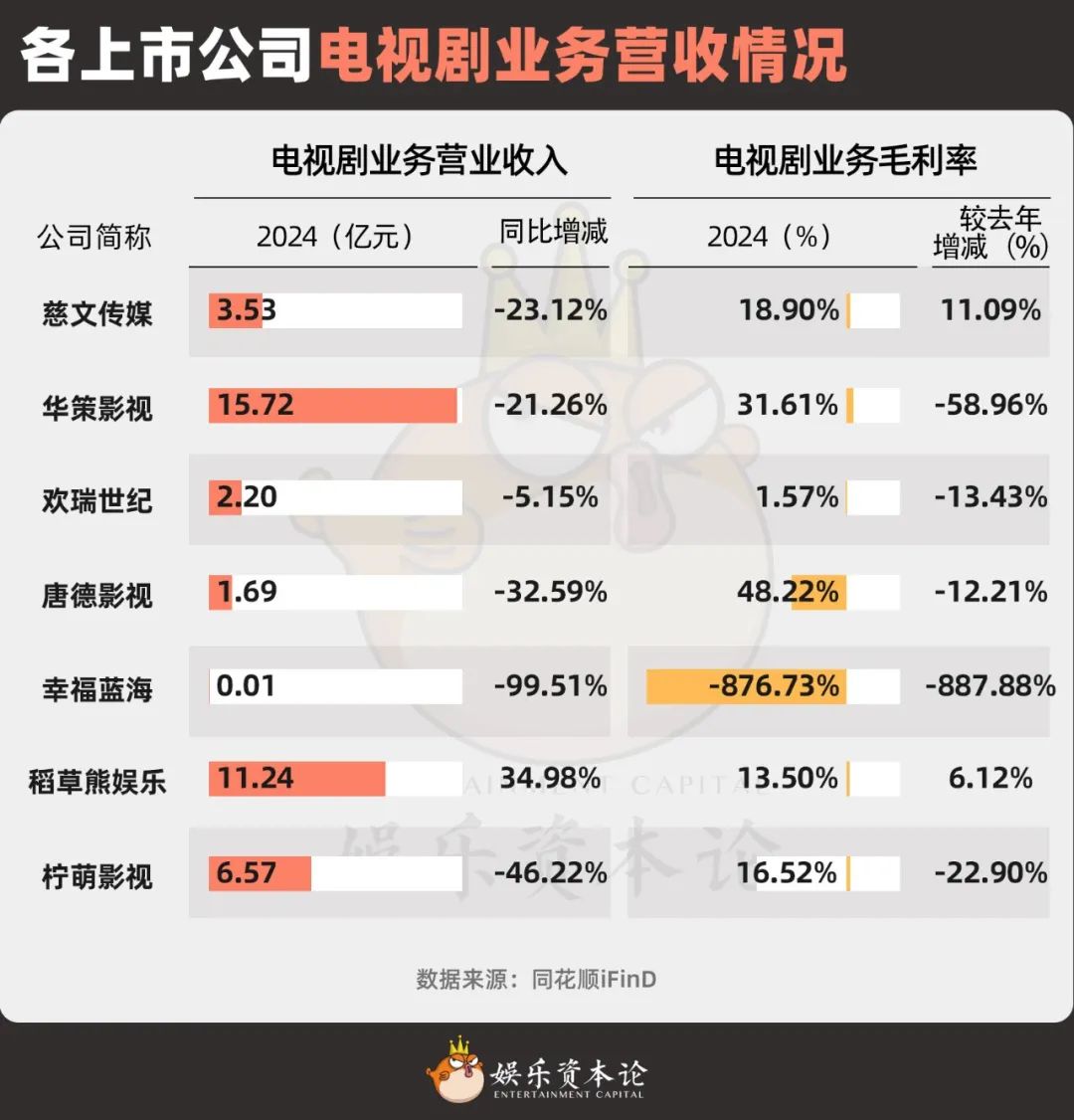

如前所述,由于部分公司存在其它主营业务,小娱整理了各上市公司电视剧相关业务的收入和毛利情况。

去掉相关业务后,电视剧行业面临的困境更加清晰地展现在人们面前。2024年,代表电视剧行业龙头上市公司的剧业收入全线下降。平均营业收入同比下降近20%;大多数毛利率也大幅下降。

小娱在这里补充几个数据:从行业层面来看,根据云合数据,2024年新国产新剧总集7610集,同比下降14%;就平台而言,爱奇艺2024年营收同比下降8%。电视产业的萎缩是从消费者端开始产业层面的问题,是剧集数量和单剧创造收益的“连杀”。

图3 各上市公司电视剧业务收入情况,信息来源:同花顺iFIND

图4 2024年各上市公司开播剧集,资料来源:公司财务报告

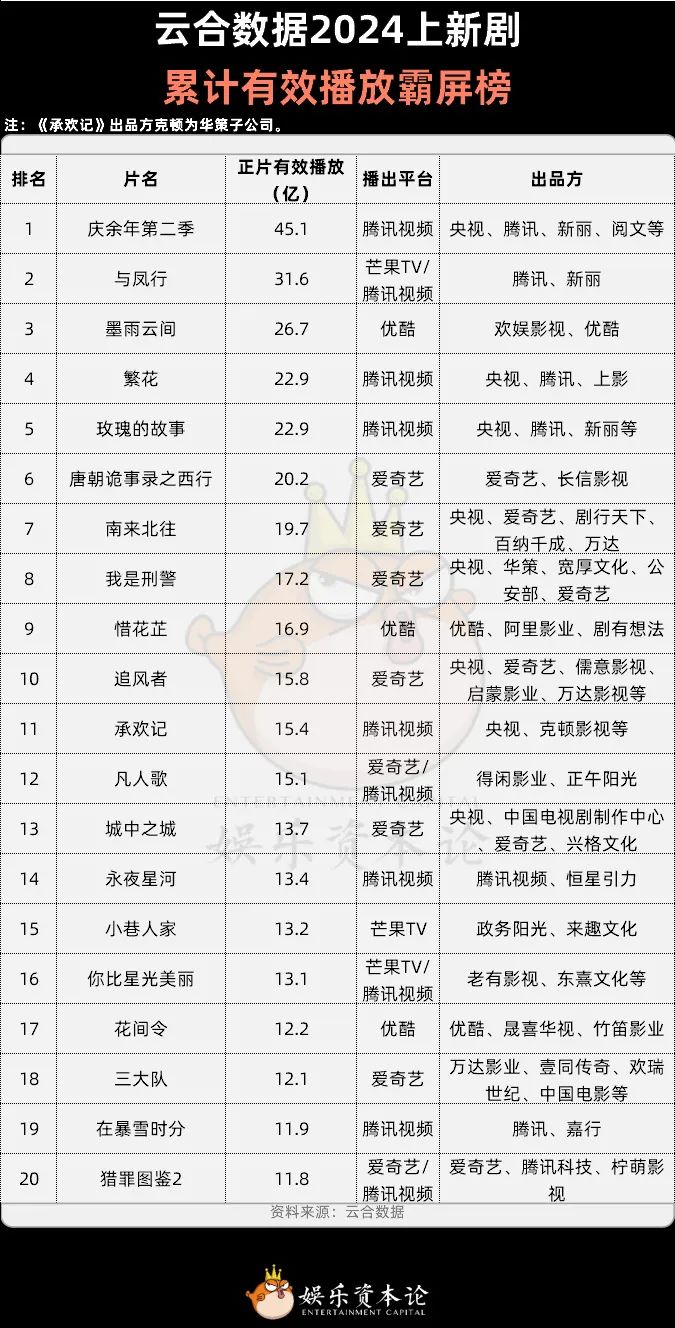

蛋糕在缩小,但分享蛋糕的人并没有减少。2024年上市公司列举的电视剧中,只有华策影视的《我是刑警》。、《承欢记》和《柠萌影视猎罪图画2》在云合2024年新剧累计有效播出。电视剧市场的新竞争格局逐渐稳定:腾讯 阅文 超级生态的新丽稳定占据上位圈;欢乐、正午阳光、恒星引力等未上市。老牌制作公司竞争力不降;万达、儒家等电影公司还要分一杯羹。

图5 云合数据2024上新剧累计有效播放霸屏榜,信息来源:云合数据,注:《承欢记》生产方克顿为华策分公司。

每一家上市公司如何实现多元化玩法?具有国有背景的慈文(江西省人民政府实际控制)、唐德(浙江广电实际控制人)、快乐蓝海(江苏广电实控人)加速重返央视怀抱。中央广播电台、浙江、江西、湖南、福建等省级广播电台陆续播出慈文传媒重大主题广播剧《和谐乘凉梦》;唐德想做重大历史题材诸葛亮传。;快乐蓝海重大历史题材电视连续剧《张邈》已经拍摄完毕。

在私营企业中,只有华策、稻草熊和柠萌继续努力。欢瑞世纪开始寻找新的业务:根据年报,欢瑞世纪在2025年完成了两部互动剧:《死了,我被美女包围了2》和《谁是世界的北伐》。

微剧:大家都在下海,谁能上岸?

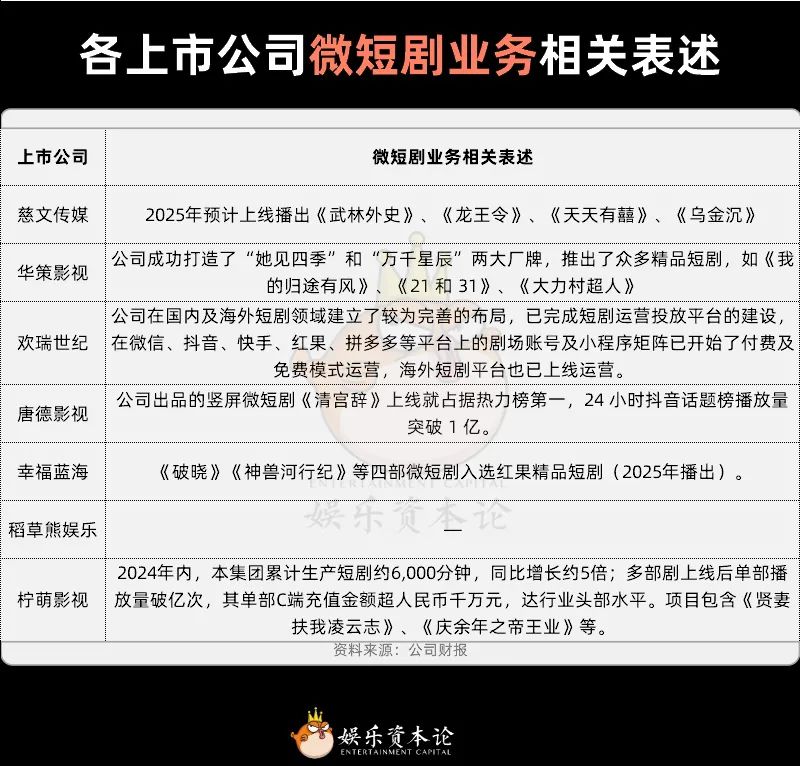

在七家上市公司中,只有稻草熊娱乐没有在年报中提到微剧业务。大多数企业将微剧作为行业的核心趋势和未来的主要战略布局。

图6 各上市公司微短剧业务相关表述,资料来源:公司财务报告

在微短剧赛道上,华策和柠萌是长剧公司的领头羊。2024年,前者推出了《我的归途有风》等头部短剧;柠萌赢得了很多IP庆余年,领先探索长 短暂的开发方法。慈文媒体和幸福蓝海的微短剧探索略显滞后。,年度报告的表述主要是2025年待播剧。

与华策、柠萌的“内部孵化”不同,慈文、唐德进入微短剧的方式也不同,大部分都是联合制作的,所以制作的作品也有更多的“微短剧基因”,比如慈文《龙王令》的女主角李沐宸,唐德的《清宫辞》。

不过,小娱认为有必要提醒大家,长剧公司隐藏在微剧行业“降维攻击”背后的“内外交困难”。

就业务规模而言,在2024年报告中,没有一家公司独立披露微短剧带来的收入和收入。现在,上市公司认为值得在财务报告中呈现,大部分剧集都被选为广播电视或央视的“精品名单”,其次是话题量,甚至播放量数据也未必会被主动提及。

这样的“报喜不报忧”很容易理解:一方面,长剧公司的短剧作品还不能称之为“上菜”。电视上市公司在财务报告中提到的短剧《集体缺阵》DataEye年榜;微剧的利润率还是要打个问号。。

AI作图 by娱乐资本理论

与头部短剧企业相比,依托子公司海南恒系、参股公司美光盛世、快创从直播公司转变为短剧业务的映宇宙(本名映客),自2023年进入短剧业务以来,娱乐内容服务(主要是微剧业务)的营业收入从2022年的4亿增长到2023年的9.6亿和2024年的13.1亿。然而,宣传和广告费用从2022年的13亿增加到2023年的20亿和2024年的24.8亿。考虑到原来的直播业务正在萎缩,这笔费用的增加主要由短剧的投资和宣传费用组成。

去年1月,FlexTV前区块链公司Mega在海上并购 Matrix 2024年利润收入为3618万美元,但营销费用为2255万美元,占营业收入的62%,而生产、运营等营业费用仅为42%,净亏损为1078万美元。

一言以蔽之,即使在短剧头部公司,销售成本对利润的压制也不容小觑。

此外,长剧公司最有优势的品牌短剧市场规模也在萎缩——品牌短剧相关论坛在今年视听大会议程中彻底消失。曾经挤满了中小玩家的战场,现在只有大量的头部品牌还在场。品牌短剧逐渐成为薛定谔的猫。只有打开盒子,搜索品牌,才能看到,大部分时间似乎没人问。

但即使在这种情况下,长剧公司也不敢轻易放弃微剧——毕竟如果不谈微剧,几乎没有故事可讲。慈文的年报甚至介绍了他投资的AR眼镜公司。

现金:最后一站,或饮鸩止渴

影视剧的巨大投资成本和相对较长的回报周期,高不确定性叠加国剧待播期长度。——从几个月到几个月不等——促使电视剧企业的利润和现金流高度多变。因此,现金储备对于电视剧企业尤为重要。

今年1月,唐德向浙江广播电视控股子公司易通公司定增,易通公司认购金额达到4.13亿元。唐德影视表示,计划在扣除发行费用后偿还所有贷款和补充营运资金。

纵观2024年7家公司的财务报告,2024年已公布经营现金流的6家上市公司中,2024年经营现金流净额的一半以上为负。上市公司给出的经营现金流大幅缩水甚至由正转负的原因大多相似:与去年相比,今年的收款数量有所减少,同时本期电视剧、电影开播导致采购费用大幅增加。

从现金储备来看,华策和柠萌处于第一梯队,慈文传媒、欢瑞世纪、幸福蓝海略逊一筹,稻草熊娱乐和唐德影视相对落后。但是,除唐德影视和柠萌影视外,2024年大部分上市公司的现金比例都严重缩水。

图7 各上市公司现金流及现金状况,信息来源:同花顺iFIND,公司财务报告,注:现金比例=(流动资产 交易金融资产/流动性债务*100%

年报中反复提到的“多启动、少回收”和电视剧行业“减量提质”的共识构成了谬论。电视剧企业面临着这样的困境:停止扩张,害怕失去观众,继续失去市场份额,被平台抛弃;如果不停止扩张,只能硬着头皮承担现金流风险。

图8 2025年上市公司待播剧,资料来源:公司财务报告

电视剧行业的核心矛盾是投资与回报的失衡,长剧、短剧都是如此。整个市场都在寻找新的盈亏平衡锚点。之前小娱提到“平台想提高效率,内容在减轻负担,但整个生产过程的协同体系还没有同步完成“短打”的准备”,这是这种结构性变化的一个缩影。降低成本,提高质量,做好IP开发,大家都会喊口号;但是对于平台和生产公司来说,他们需要的不仅仅是好的内容,而是能够实现收入和支出的好内容。

本文来源于微信微信官方账号“娱乐资本论”,作者:张逸虹,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com