市值蒸发600亿元,“储能第一股”继续承压。

行业越火,厂商越卷,“储能第一股”就越被动。

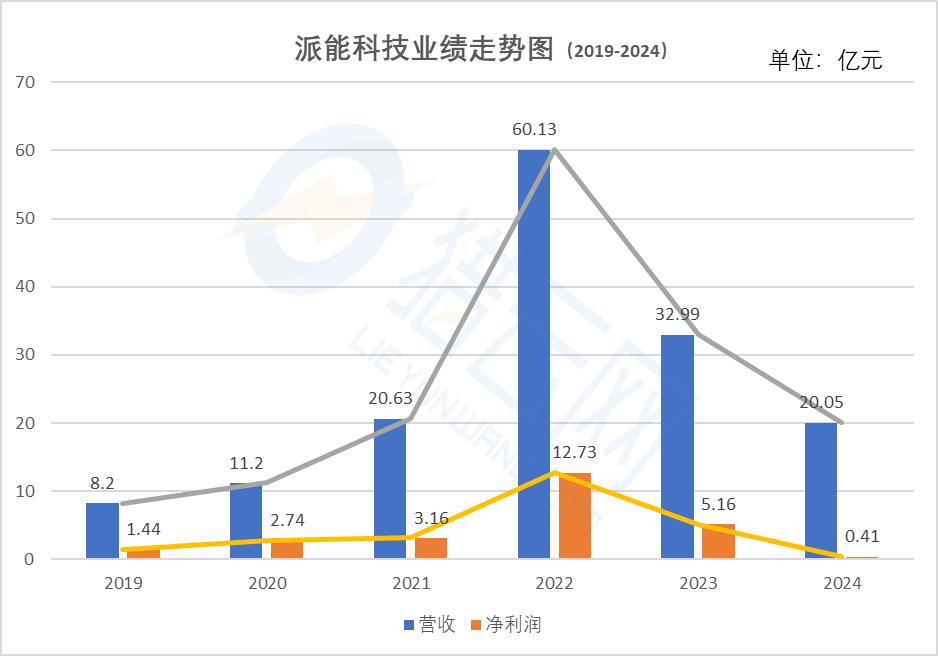

最近,储能出海龙头派能科技发布了2024年年报,营业收入达到20.05亿元,同比下降39.2%。;归母净利润为411万元,比去年同期下降92.0%;扣除非净利润甚至转为亏损。派能科技业绩连续第二年下滑,从2022年的60亿下降到现在的20亿。

对以储能出海为主的派能科技来说,表现不佳的原因,一是全球经济形势复杂多变,二是行业竞争格局加剧。

得益于海外户用储能市场的红利,派能科技的业绩逐渐起飞。然而,自2023年以来,过于乐观的派能科技遭受了海外市场需求的抑郁。2024年,派能科技在海外市场依然没有好转,甚至在国内储能市场面临低价竞争,不得不应对其他厂商的围剿。

2022年是派能科技上市以来的亮点时刻,业绩暴涨,市值一度超过700亿元。但是那种“躺赢”的时候已经一去不复返了。如今,派能科技仍处于危机之中,转型受阻,高层变更,股东套现退出...

“储能第一股”业绩崩塌

派能科技在当今市场排名中的影响力早已不如以前。

据SNE 根据Research的统计,2024年全球储能电池出货量达到301GWh,同比增长约62.4%。在宁德时代,亿纬锂能、厦门海辰、比亚迪排名前四,而派能科技却没有出现在前十。

在储能跑道出现之前,派能科技曾经是龙头企业。派能科技成立于2009年,其母公司中兴新是中兴的投资控股平台,派能科技是中兴在新能源领域的重要筹码。

成立时,国内锂电池市场方兴未艾,但许多锂电池制造商专注于动力电池,以避免在动力电池市场的激烈竞争中成为炮灰。派能科技专注于动力以外的市场,依托中兴在通信领域的地位,率先切入通信储能锂电池市场,迅速成为该领域的领导者。

如今,派能科技致力于R&D,生产和销售磷酸铁锂电池、模块、电池管理系统和储能系统。这种垂直整合产业链的方式在国内是罕见的。公司的主要产品包括储能电池系统和电池,可广泛应用于家庭、工业、电网、通信基站、车载储能、移动储能等领域。

依靠前期布局,派能科技在市场上迅速站稳脚跟。2019年,即成立的第十年,派能科技收入8.2亿元,压制了宁德时代的相关业务。其储能电池出货量占全球12.2%,在家用储能系统中排名世界第三。

派能科技于2020年底正式在科创板上市,作为“储能第一股”,成功募集资金21.68亿元。

然而,派能科技是一家以国外市场为主的公司。

此前,派能科技一直专注于海外户用储能市场,产品主要出口海外,销往欧洲、南非、东南亚、北美、澳大利亚等海外市场,在上市前,其收入占海外市场的80%左右。2024年,派能科技海外主营业务收入达到18.62亿元,同比下降39.69%,但占主营业务收入的93.79%。

转折的开始是2022年。

今年,被称为家庭储能爆发的第一年,俄乌冲突导致欧洲能源问题,促进了家庭储能需求的大幅增长。今年,派能科技收入达到60.13亿元,同比增长近两倍,净利润达到历史峰值12.73亿元。在S&P Global Commodity 在Insights发布的数据中,派能科技在全球户用储能系统出货量榜单中成功登顶。

又是在这一年,派能科技市值突破700亿元,资本市场风光无限。

但是国际市场的偶然需求并不长久,同行的迅速介入,也将派能科技“回归原形”。

2023年,派能科技实现营业收入32.99亿元,同比下降45.13%,实现归母净利润5.16亿元,同比下降59.49%。派能科技的归母净利润在2023年后两个季度转为亏损。

2024年,派能科技持续下滑,营业收入20.05亿元,同比下降39.24%。;归母净利润为411万元,比去年同期下降92.0%;扣除非净利润为2813.14. 一万元,同比下降 106.28%。

在销售方面,当派能科技储能产品出货量为1521兆瓦时,同比下降18.90%,叠加价格下降的影响导致收入大幅下降。同时,由于国际外汇市场的变化,汇兑收入同比下降了106.61%,这共同导致属于上市公司股东的净利润下降。

根据中关村储能产业技术联盟的统计,中国作为世界储能市场增长的核心引擎,在2024年增加了新的储能运输。 43.7GW/109.8GWh,同比增加 103%/ 136%。欧洲继续领先于家庭储能和用户侧储能,但一些欧洲国家仍然受到库存压力和政策变化的影响,市场需求增速放缓。

值得注意的是,在营收持续下滑、业绩压力大的情况下,年报发布后,派能科技计划向全体股东发放每10股现金红利4.50元(含税),拟发放1.08亿元(含税)的现金红利,占今年上市公司股东净利润的262.03%。这也引起了投资者的争议。

股东减持,高层变更,派能科技逢多事之秋。

截至4月18日前一个月,派能科技在二级市场下跌约17%,市值较一年前减半,目前市值仅为91亿元,距离2022年超过700亿元的高峰还有很长的路要走。

今年3月27日,派能科技持仓11.3396%的第三大股东融科创投宣布,由于自身资金周转需求,计划通过集中竞价和大宗交易减持公司股份总额不超过7360776股,减持比例不超过公司总股本的3%。根据当日收盘价,股东套现约7亿元。

值得注意的是,早在两年前,上海证监局就采取了监督管理措施,派能科技股东融合资本因超比例减持而出具警示函。据悉,2022年上半年,融合资本累计减持派能科技5.08%的股份,套现近20亿元。当时派能科技股价处于高位。

事实上,派能科技的遭遇并不止于此。在过去的一年里,派能科技发生了几次高层领导变化。

今年3月15日,派能科技宣布,公司副总裁、核心技术人员施璐提交辞职报告,公司副总裁冯朝晖也向董事会提交辞职报告。此外,施璐和冯朝晖作为管理层,直接持有派能科技27300股,通过员工持股平台间接持有派能科技股份。

但在上述高管岗位变更前半个月,派能科技宣布,公司元老蔡雪峰被聘为公司核心技术人员,并聘为公司副总裁。

与副总裁的职位变动相比,去年五月董事长被留下的事件更加令人费解。

据报道,2024年19日,派能科技宣布收到控股股东中兴新通讯通知,中兴新通讯

而派能科技董事长韦在胜被立案调查并留下。三个月后,派能科技表示,董事会推荐翟卫东代表董事长履行职责,因为韦在胜暂时无法正常履行相关职责。三个月后,韦在胜的留置措施被解除,职位恢复。

另外,由于储能市场需求增长放缓,派能科技于2024年10月25日宣布,计划于2025年4月投产的储能电池R&D制造基地项目总投资50亿元,将推迟一年。

面临着业绩过山车式的变化,派能科技也曾出招干涉,但转型之路漫长,第二增长曲线尚未建立。

转型路漫漫

当外国市场的风险影响稳定运行时,中国市场无疑是一个抵御风险的储水池。但在国内锂电池和储能市场的修罗地,派能科技的“回马枪”并不容易打。

在家庭储备市场,派能科技不再局限于欧洲等高端市场的覆盖范围,而是扩大了东南亚、南非等更多全球发展中国家的市场。当海外竞争压力过大时,派能科技已经在寻找国内市场的机会。

据报道,派能科技主要销售工业储能、大型储能产品和钠离子电池。

派能科技在工业储能市场,根据市场发展特点,通过 EMC(合同能源管理)运营模式开拓市场运营。据悉,目前这项业务主要在国内市场进行。派能科技在中国的业务也以合同能源管理模式加速了国内市场的渗透。

派能科技在国内市场打造了全面的工业储能产品系列,成功应用于国内多个项目,实现了大规模市场交付。然而,国内业务带来的利润并不可观。

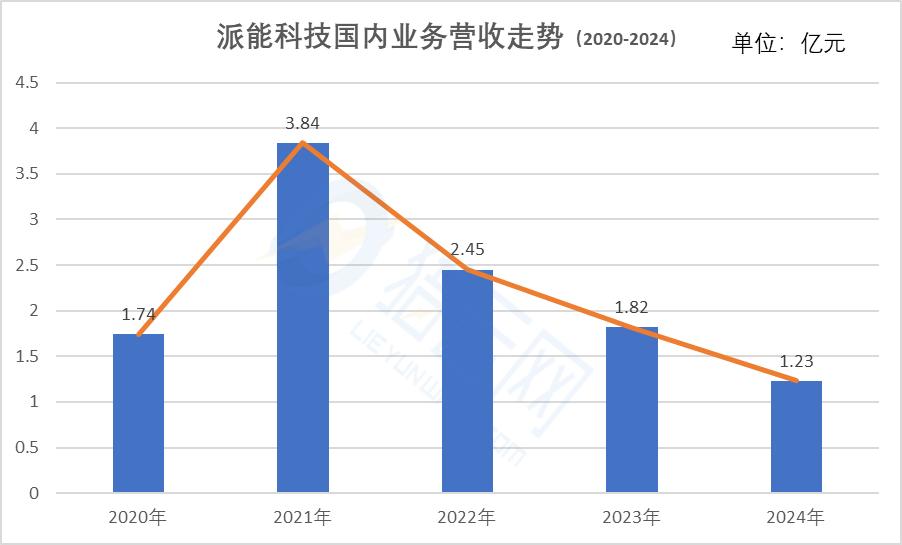

财务报告显示,2020年、2021年、2022年、2023年和2024年,派能科技在国内市场的收入分别为1.74亿元、3.84亿元、2.45亿元、1.82亿元和1.23亿元。

值得注意的是,在派能科技2022年的巅峰时期,其国内业务收入不增反减,主要是因为派能科技在产能有限的情况下优先考虑毛利丰厚的海外业务。2023年 2008年被称为国内工业储能的第一年,但收入仍在下降,这可能与派能科技在国内实施的重点客户战略有关。

2024年,派能科技海外收入占比高达93%,可见其在工业储能领域的进展并不顺利,这也说明派能科技在国内市场的扩张面临着巨大的压力。

在锂电池行业,“马太效应”已经很明显了,宁德时代和比亚迪的地位很难撼动。国内锂电池市场竞争日益激烈,长期的价格战使得派能科技无法贸然干预。为了在国内市场突破,派能科技只能采取不同的方式。

派能科技于2021年开始布局钠电的开发与应用。2023年,派能科技投资2.2亿元建设1GWh钠离子电池项目;同年,投资钠电正极材料公司,进一步加强钠电产业链的垂直整合。派能科技钠离子电池产品于2024年实现大规模交付。

在国内市场,储能市场的内卷水平极其激烈。根据《全球储能行业白皮书》的数据,全行业产能同比飙升45%,但需求增速仅为18%,而头部厂商凭借规模优势进一步挤压了派能科技的生存空间。

面临近三年的巨大差距,派能科技 “储能第一股”这个名字受到质疑,新的增长曲线还在蓄气。在今天的市场格局中,派能科技不容易稳定基本板块。如果你想翻身,压力会更大。

本文来自微信微信官方账号“直达IPO”,作者:邵延港,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com