暴跌80%,5年亏50亿,优必选的“救命稻草”在哪里?

每年交付10台人形机器人,5年巨额亏损超过50亿,“人形机器人第一股”优必选可能早起,赶上晚集。

金融市场用脚投票,目前股价比历史市场最高328港元暴跌近80%,市值蒸发超过1000亿港元。公司能否在产业落地期间完成从技术实力到商业闭环的惊心动魄的飞跃,面临着越来越多的质疑。

01

5年亏50亿

近日,优必选交出2024年成绩单,年收入13亿元,同比增长23.7%。其中,消费级机器人4.77亿元,同比增长88%,主要是因为猫砂机、扫地机器人等新产品表现良好。但物流机器人同比下降17.5%,从最大业务退到第三大业务。

特别关注金融市场的人形机器人业务并不令人满意。据报道,2024年,公司人形机器人收入约3500万元,共交付人形机器人10台。

从地区来看,中国香港和国外市场的收入为4.3亿元,暴涨超过85%,成为主要的奉献引擎,占比逐渐提高到33%。然而,2025年国际贸易形势发生了突然变化,外国市场面临挫折的风险。

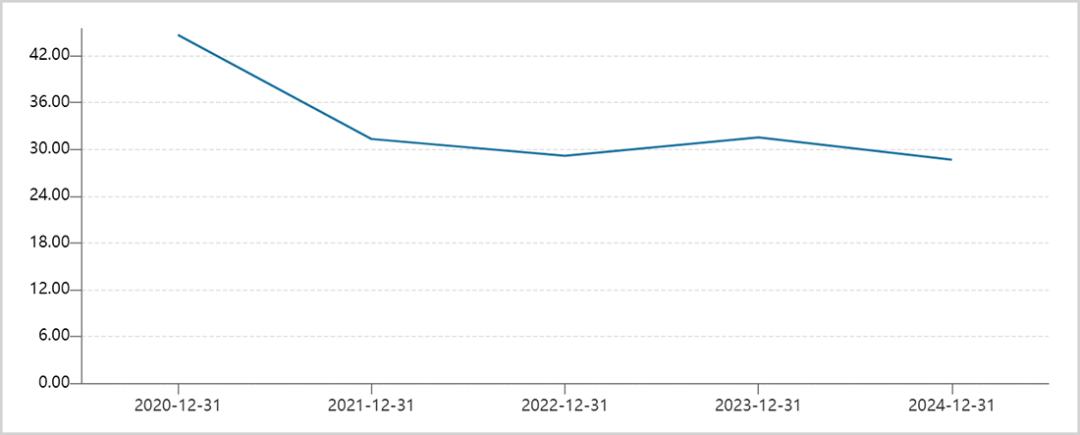

看看最佳盈利能力。2024年毛利率为28.7%,创5年来新低,较2020年大幅下降16%。虽然这与收入结构的变化有关,但不可忽视的是,物流机器人跑道越来越卷入,毛利率一度下降到不到10%,导致整体盈利能力下降。

▲首选毛利率走势图,来源:Wind

摆在优必选面前,更难的是迟迟不能盈利。2020-2024年,公司净利润累计亏损超过50亿元,超过同期收益。

优必选总应收账款(包括坏账准备)在现金流不充裕的情况下,高达13.1亿元,同比增长22.7%。其中,2-3年应收账款为2.63亿元,同比增长337.7%,3年以上为8087.7万元,同比增长152.5%。坏账准备也上升到近4亿元,同比增长近70%。

也就是说,一旦坏账加重,加上持续亏损、现金流持续流出等问题,可能会出现资金链运营的风险。此前,知名机器人独角兽达阀的估值一度高达200亿元,多轮融资超过50亿元。然而,由于资金流动性的突然爆炸,它敲响了警钟。

自我造血很难实现,只能依靠外界输血。自2024年以来,公司已经分配了4次资金,总融资额为20.7亿港元,甚至超过IPO融资时的10.4亿港元。它也是股价低迷的一个重要因素。

根据上述数据,优必选经营面临着巨大的挑战。

02

内部暗潮涌动

目前,优必选面临内外交困境,早已为顺利发展奠定了基础。

2012年,当周剑成立时,国内机器人领域依然荒芜。第二年,小型桌面级人形机器人Alpha 推出1S,但是离真正的具身智能还有很长的路要走。

2016年春晚,540台Alpha1S机器人登上春晚舞台,成为首选发展的转折点。半年后,公司估值攀升至10亿美元,吸引了科大讯飞、鼎晖资本等1亿美元融资。

富裕之后,优必选的研发进程加快。2018年,公司正式亮相第一代Walker,可以实现踢球、跳舞等功能,2019年第二代Walker增强双臂,2021年新一代WalkerX可以实现桶装水、下棋、按摩等功能。

正当优必选发展如火如荼的时候,内部暗潮涌动。

对于人形机器人,公司投入巨资多年,无法完成有效的商业化,四足机器人领域的商业化路径被证明是合理的,更清晰的,可以应用于安全、检查等场景。无论是将更多的资源投入到人形机器人中,还是将其转化为四足机器人或其他消费机器人,都有明显的路线之争。

僵持之下,小米、小鹏等新玩家盯上了优必选的一些技术骨干。据雷锋网报道,2021年3月,负责运行控制算法的谢岩和体态算法的负责人徐喆被小米挖走了。

北方研究所负责人赵明国离职时,内部关于发展路线的矛盾达到顶峰,随后引发人事动荡——任晓雨、郭宜邈辞职进入傅利叶,成为其技术研发的核心力量;李海雷加入了鹏行智能,然后去了著名的中国引擎机器人...

2024年12月29日,优必选上市一周年之际,公司宣布创始人兼首席执行官周剑与赵国群、夏拥军、王琳、熊友军、夏佐全分别结束了一致的行动人关系。这一举动在短短四个交易日内导致股价暴跌49%。

“分手”的核心原因之一是消除一致行动人,引起金融市场猜测,优必选内部路线之争尚未得到有效解决。

技术骨干损失、持续大损失、现金流损失,在一定程度上限制了优秀必选alll。 in人形机器人的气魄和决心。相反,它使消费者级机器人等跑道得到了消费者的认可。也许“生存”是一个更现实、更严重的问题。

03

周围的狼群环顾四周

当优必选人形机器人业务面临内部约束时,外部市场却在资本的涌入下,诞生了一大批竞争力强的玩家。

从市值观察来看,2025年全国人形机器人市场格局的原型已经初步出现——华为、宇树、智元、小米是广东、浙江、上海、北京经济发达地区的主要连锁企业。

金融市场也对其相关供应链进行了乐观的定价,尤其是宇树和华为机器人的概念。在过去的半年里,包括长盛轴承、双林、拓斯达和兆威机电在内的大量牛股诞生了。

以真金白银为市场投票,特别看好宇树、华为系能在未来人形机器人大潮中获得一席之地。那又是为什么呢?

2023年,宇树四足机器人在全球市场占据了70%的市场份额,被称为“路面DJI”,可见其技术和产品性能实力。双足与四足技术同源,宇树选择成本更低、重量更轻的路线。G1的价格只有9.9万元,可以说是行业“杀手”级别的存在。

此外,宇树机器人登上春晚,创始人王兴兴频频爆红,品牌力更上一层楼,增强了市场话语权。

华为机器人也有很强的机会。由于华为在操作系统、大模型、云计算、AI芯片等基础底座方面具有很强的R&D实力,在机器人领域的介入可能会起到新能源汽车领域的作用,赋能机器人联盟软件优势,将大大增强其核心竞争力。

比如乐聚“夸父”人形机器人深度整合了华为的底层技术体系,其核心体系结构由开源鸿蒙系统和华为盘古模型共同支撑。

此外,众擎、天工、越疆、傅利叶、星动时代等知名公司也出现在中国,实力不容小觑。其中,越疆最近发布了世界上第一款“灵巧操作” 全尺寸人形机器人Dobot Atom,与之前行业主流的30-50万元相比,售价从19.9万元开始大幅下降,被市场称为“iPhone时刻”。

可以看出,无论是宇树还是其他有实力的竞争对手,对优必选Walker系列产品的竞争挤压应该是比较大的。

虽然人形机器人的发展如火如荼,但行业大规模商业化还有很长的路要走。硬件方面,行星滚筒丝杠、触觉传感器等核心部件技术有很多卡点需要突破;在软件方面,人形机器人缺乏通用的大模型,大脑、小脑等功能非常不成熟。

在这种情况下,现金流紧张是另一个很大的考验。因为人形机器人业务要突破,需要不断花钱去研究技术和产品。

此外,从过去的交付情况来看,优必选的商业转换能力可能与宇树科技等头部竞争对手相差甚远。根据披露信息,2021年至2023年上半年仅卖出10台,2024年仅交付10台。

总而言之,在内忧外患下,优必选需要更大的勇气来应对主要矛盾,并保持Walker产品的竞争力,否则,人形机器人这种“救命稻草”可能会在大规模商业化爆发之前失败。

本文来自微信微信官方账号“市值观察”(ID:shizhiguancha),作者:小李飞刀,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com