“持久战”在美团和JD.COM的即时零售战场上演。

JD.COM与美团进行了一场即时零售战场“持久战”。

JD.COM外卖的推出,指向了美团的“腹地”,这不仅是对新业务的尝试,也是JD.COM在即时零售领域对美团的全面开战。即时零售不仅是美团的核心利益,也是JD.COM的战略重点。因此,这场战斗不仅是两家公司在业务地图上的竞争,也是两大巨头——JD.COM和美团在战略定位、资源优势和未来想象方面的终极冲击。

即时零售作为连接当地生活服务和供应链的核心战场,不仅关系到美团“生活服务王国”的基础,也是JD.COM突破电子商务增长瓶颈的战略高地。双方的竞争注定是一场考验耐力、资源和生态协调的“持久战”。

京东推送外卖,实属攻击性防御。

JD.COM外卖的推出绝非偶然。在电子商务增长放缓、用户增长见顶的背景下,JD.COM迫切需要寻找第二条增长曲线。

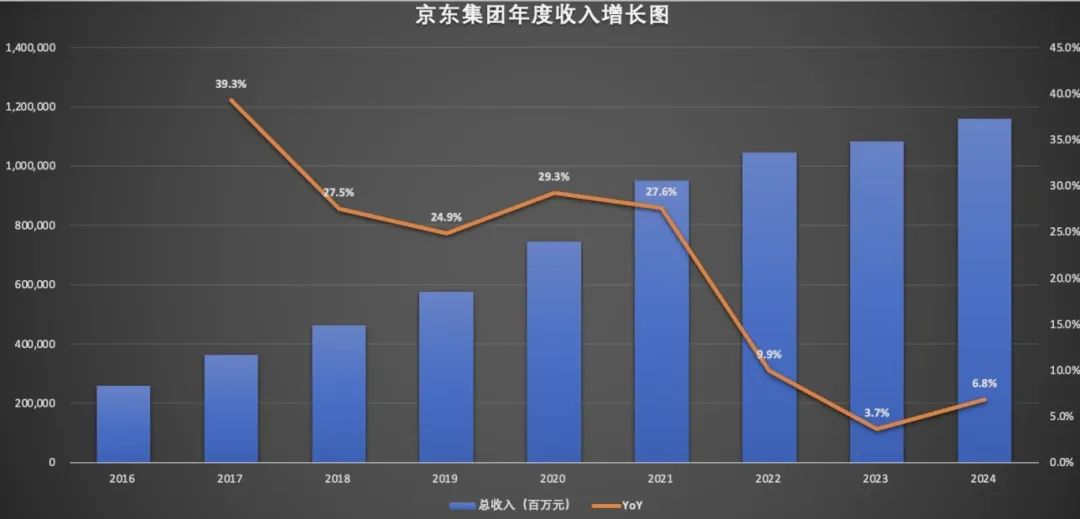

虽然JD.COM集团近三年净利润大幅增长,但收入增速明显放缓。从近八年的财务数据来看,JD.COM集团营收增速明显放缓,2024年总收入同比增长6.8%,营业利润仅为3.3%。

JD.COM的外卖和前置仓库不是简单的攻击,而是一个“进攻防御”。美团逐渐从外卖发家,构建了庞大的即时配送网络,逐渐渗透到便利店、超市等零售领域,甚至切入日用品类。这直接威胁到JD.COM的关键跑道——零售。

JD.COM核心3C品类增长疲软,JD.COM零售收入增速放缓。近三年只实现了个位数增长,2024年JD.COM零售收入同比增长7.5%。

JD.COM在零售领域的优势是正品、低价、方便。在过去的十年里,JD.COM投入巨资打造了一个高效的物流网络,可以满足用户“今天下单,明天到货”的需求。然而,美团的即时配送网络正在挑战这一优势。如果美团能在日用百货公司实现手机、笔电等3C产品领域的“30分钟送达”,JD.COM的“第二天到达”将失去竞争力。

面对美团的威胁,JD.COM再次选择主动进攻,进入美团的核心业务——外卖和即时零售。这一策略的背后是JD.COM坚决捍卫核心利益。美团威胁JD.COM零售业务,迫使JD.COM采取行动。

事实上,JD.COM与美团的竞争已经在前置仓库领域展开。2024年,JD.COM旗下的生鲜业务“七鲜”在北京设立了第一个前置仓库,直接对比了美团的大象超市。JD.COM七鲜通过“穿透价”的策略,以低价和高时效性吸引客户,部分产品价格甚至低至五折,直接挑战了美团的市场地位。

前置仓库模式的核心是将仓库转移到离消费者更近的地方,以提高配送效率。JD.COM七鲜与美团大象超市的竞争,不仅是生鲜领域的竞争,也是双方在即时零售基础设施上的竞争。

京东外卖的推出意味着京东正式进入美团的“腹地”。这不仅是一项新业务的尝试,也是京东在即时零售领域对美团的全面战斗。即时零售不仅是美团的核心利益,也是京东的战略重点。京东外卖不是一时兴起,而是与京东七鲜、京东二送等服务的结合,是京东在即时零售领域的综合布局。

物流网络的效率是决定双方竞争成败的核心,既要足够广泛,又要足够高效。这是基于平台的经济的本质决定的,一个是商家,另一个是消费者。商家越多,客户越多,商家越多,就会形成良性循环。反过来,也成立了。吸引用户的关键因素是物流网络的便利性。

即时零售,JD.COM和美团将上演持久战。

在战略和落地方面,JD.COM集团不止一次向外界发出“认真做外卖”的信号。

- 骑手社保:骑手社保:JD.COM宣布为骑手缴纳全额社保,吸引骑手增加全职骑手规模,这似乎增加了成本。事实上,它以“合规化”建立了长期的竞争力,削弱了美团在骑手方面的成本优势。

- 商业生态重构:依托京东供应链能力,以“低佣金” 流量支持“吸引连锁超市、品牌商家入驻,直接影响美团“中小商家为主”的生态。

- 百亿补贴:复制京东商城的“价格战”逻辑,试图用补贴换份,搅拌用户习惯。

外卖是高频业务,美团通过高频外卖业务回馈店铺、酒旅等高利润业务。JD.COM之所以如此重视外卖业务,是因为它想通过外卖业务引流用户的高频消费模式。在流量达到顶峰的背景下,集团的整体销量通过高频、刚需业务的低频商品零售增加。

正如JD.COM集团CEO许冉在接受采访时所说,如果外卖业务能够在业务层面做好,不仅可以增加用户数量和购物频率,还可以带来场景的延伸。

据许冉介绍,JD.COM外卖的订单量每天都在快速增长,上线第一天100亿补贴的效果非常好。预计从下周(4月14日)开始,每天的餐饮订单量将超过500万。这个成绩对JD.COM外卖本身来说可以说是相当抢眼的,但是和美团相比,规模还是太小了。

对美团来说,它已经在外卖方面建立了足够的环城河。在国内外销售市场,美团占据了70%左右的份额。2024年第三季度,美团即时配送交易量达到70.78亿,同比增长14.5%,即时配送成为促进订单增量的板块。2024年第三季度,美团闪购日均单量突破1000万单,闪购用户数量和交易频率均实现双位数同比增长。

两者之间的即时零售对决,很可能是一场“持久战”。

另一方面,双方的资源可以算是奇虎。

美团外卖骑手745万,配送时间基本不到30分钟;JD.COM秒送依托达达集团的130万骑手,两者都有打持久战的资本,但谁也赢不了。

JD.COM的难点在于如何将原来的“第二天”物流网络转化为高效的即时配送网络。改造比新建更难,尤其是对于JD.COM这样的后来者。此外,JD.COM的组织效率也面临考验。

此外,新的即时零售业务必须与过去的电子商务零售业务相矛盾。双方都有日用品类,组织内部和业务形式上的新老利益冲突,这也需要刘强东权衡重要性,考验他的决心。

第二,超过80%的美团平台商家是中小型商家,京东试图以“优质商家”切入,短期内难以撼动美团的基本盘。

最终,JD.COM100亿元外卖补贴的可持续性如何?目前即时零售市场很大,但客户需求分散,情况复杂。双方需要长期投资基础设施(如前置仓库和冷链运输),而不仅仅是依靠补贴抢占份额。

为羊毛而成的客户可能无法长期保留。如何留住客户,形成用户的惯性,是JD.COM外卖的重点。此外,如果补贴持续投入,会给JD.COM的经营现金流带来压力,美团的现金流也非常充足。

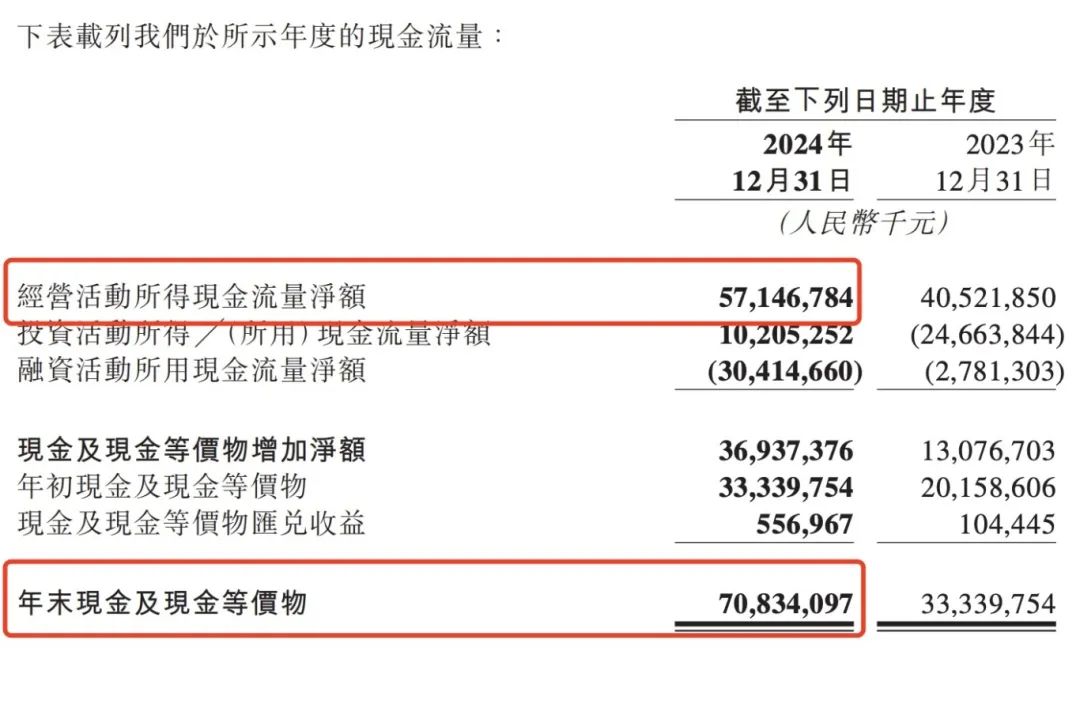

数据显示,2024年全年:JD.COM经营活动产生的净现金流为580亿元。2024年,美团经营活动的净现金流为571亿元;现金和现金等价物增长净额为369亿元;年底,现金和现金等价物增长净额为708亿元。

(美团现金流)

短期来看,JD.COM外卖很难撼动美团的市场地位,但会迫使美团加快转型。这场竞争注定是漫长而激烈的。我们可以期待未来两家万亿巨头的碰撞将如何重塑即时零售的局面。

本文来自微信微信官方账号“异观财经”(ID:DifferentFin),作者:炫夜冰雪,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com