“主力店”的效用今安在?是时候扭转购物中心的投资思维了。

出品/联商栏目

发文/范唯鸣

编辑/薇薇

到目前为止,在我们认为是标准的投资策略中,主力店不会先改变法宝。原因是主力店是商场定位的基础,也是吸引客户的主力军。

但是,目前无论是新开业还是二次投资调整,还是拆迁建设重新开业,商场投资还是一样吗?不管是不是,背后的逻辑是什么?

总之,主力店的效用现在还安全吗?

1、在时间和实践两个方面,主力店作用于检测。

首先从时间的维度来看:

1)上海港汇恒隆广场大家都很熟悉。但当时开业时,业态设备包括一家名为“富安百货”的主力店。富安百货与港汇广场(即港汇恒隆)的合同期限为5年(1999年12月至2005年3月)。到期后,港汇选择不续签。2005年撤回。当时给出的理由是:

第一,定位不符。因为港汇广场要转型购物中心(其实当时只有一家百货公司是主力店),当时周边的商业(比如东方商业建筑、太平洋百货等。现在已经进入拆迁改造)重叠。).

第二,效益不合。在签订合同时,寄托百货的租金收入没有达到目的。

梅龙镇伊势丹百货,这是去年六月才发生的一个例子。过程想来大家都知道,只是应该想一想,背后的逻辑是什么?

事实上,梅龙镇广场是一个购物中心,而伊势丹百货几乎占了整个商场一半的主要租赁面积。在南京西路最繁华的商业区,它仍然无法生存。1997年开业时,情况并非如此。南京西路商圈可以自豪地说,正是梅龙镇广场和伊势丹百货的开业,让这个区域成为顶级商圈。后来,中信泰富广场和恒隆广场分别在三四年后开业。此外,嘉里中心、久光百货和兴业太古汇才真正将这一地区升级为上海市的商业繁荣之地。

港汇恒隆和梅龙镇广场两家以百货为主力店的商场,一家导出主力店,然后在原地拆分面积,导入其他更合适的业态,使得业态组合更加合理,租金收入更高。目前伊势丹已经撤出,商场正在关闭。

是主力商店创造了商场,还是主力商店“带坏了”商场,时间在说什么?!

从实践的角度来看:

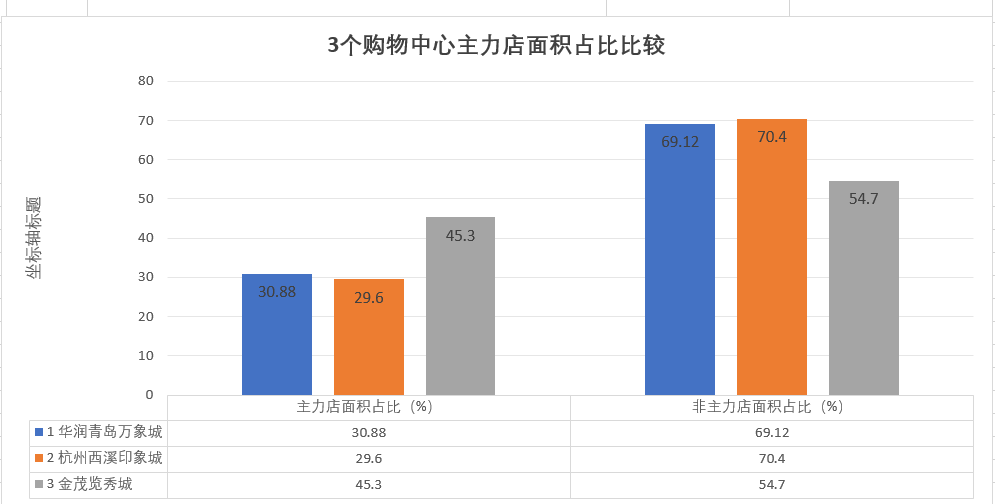

最好的例子是REITs,一只以商场为底层资产的公募基金,于2023年底开始发行。我们来分析一下主力店和租金奉献比例。

在三个具有可比性的购物中心中,总结出主店面积的比例,得到以下图表:

资料来自招聘书籍

这两个商场的比例约为30%,而另一个商场的比例约为45%。

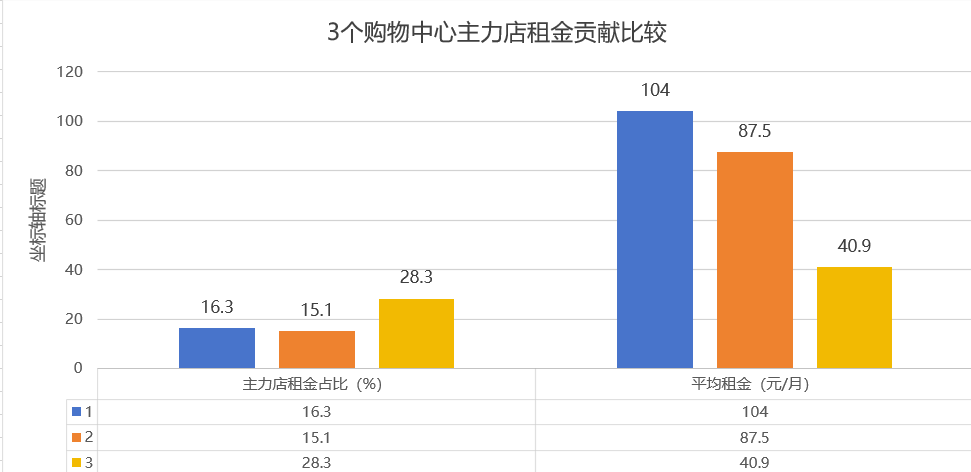

按照同样的方法,我们将主力店的租金奉献与平均值进行比较,总结如下:

资料来源于招募书的计算。

我们发现,其租金奉献与面积的比例约为50%,而平均与面积的比例相反,即面积的比例越大,租金平均值越小。

这里有两条规则:

第一,主力店的租金贡献较低,如果面积为1,租金贡献约为0.5。;

第二,主要商店面积越大,租金收入就越低。

而且,如果对此后以购物中心为底层资产发行的REITs公开发行的业务数据进行总结,发现都符合这一规律。

因此,由于租赁时间长、租金贡献低,主营店在商场中的作用正在逐渐衰落,进入“精准化”阶段。从整个行业来看,主营店面临结构性调整,探索高能城市的主营店。低线城市和特殊项目仍然依靠主营店的引流方向发展。

2、与其说是主力店,不如说是主力业态。

对于商场定位和带动客流的效用,与其说是主营店,不如说是主营业态,起着关键作用。这种思维的改变对投资有更强的指导作用。

两者的区别如下:

因此,在前策阶段,在实际投资落地阶段,专注于主营业态的组合和楼层或街区分段的落地,是打造具有特色商业的最佳选择。这就是所谓“非标”商业的特点。

作者曾经有过这样的经历:

有一次,在一家公司的内部培训场所,业主邀请他晚上陪他去看商场。后来我问了一个问题,因为觉得租金收入没有达到理想状态,问作者有没有解决的办法。

在商场查看时,笔者注意到其主要门店的数量和面积占比相对较大,所以问面积占比是多少?答案大约是70%。这回答了作者注意到的门店数量少(因为主力门店面积大),业态稀缺的现象。

笔者给出的“处方”是调整主店总数,将空置面积的店铺划小,主店面积占比不超过整体可租面积的30%。小店的数量应该占60%以上,这样可以提高租金价值,促进投资回报。

将对主力店的迷恋迭代为主力业态,根据市场调研,确定主力业态的选择,将符合这一定位的业态结合起来,商场也将其作为推广的主题。

最近新开业的VeRyland奇境公园对于什么是主营业态是一个很好的表现。今年1月18日,国内首家大型室内VR娱乐综合馆登陆广州百信商场。

这家商场恰好是作者去年对其进行的精细化运营系统内部培训,所以比较熟悉,商场西区万象汇也将以轻资产模式正式进入市场。

相对来说,商场东区原本是一家以百货为主的店铺。作为一家开业20多年的商场,VR作为其主要业态之一进入市场,符合当前的消费趋势和特点。

因此,商场需要摆脱“食堂感”,从追求大客流转移重心到追求高有效转化率,从主营店到主营业态的转变。其基础应该是在满足商场覆盖客户群体的基础上“讨好”和“讨好”业态。当商场面积较大时,使用这种类型的其他主要商店进行匹配;当面积有限时,引入业态群体,创造主要业态的生态(同行业和跨行业联盟),从而更新一直以来主要商店设定世界的理念。

在引入主要业态时,需要将品牌与感官、认知和娱乐维度相结合,并附有精细化运营的特点,从而促使引入的品牌和业态从网络名人走向红色。

总之,未来商业体的竞争力将取决于“主要业态集群的生态协同效率”,而不是主要门店(单一品牌)的规模优势。

3、未来主要业态的发展方向

作者在阐述观点之前,先讲一段经历。

有一次(大约三年前),作者在武汉为一家国企上内部培训班。当时的主题是商场的“二次投资调整”。作者列出了上述观点。由于当时商场有一家大卖场,笔者以大卖场为例,建议商业管理公司在投资调整时代以生活超市为基础,节省的面积(包括大卖场的租赁区域)收回自己的投资和运营。

令笔者惊讶的是,当时大卖场恰好合同到期,合同中有一个自动延期条款,即如果甲方对合同到期不提出任何意见,合同将自动续期五年。甲方确实“忘记”了,在作者的提醒下发现合同刚刚“自动延期五年”。

这一事件一方面说明甲方“不重视”;另一方面,他们对主力店或主力业态的认知不足,招商部的同事还在担心“如果大卖场退出,这么大的面积,放什么样的业态?”。

也许,这个问题的答案只有在对主营业态的生存和前景有了深刻的认识之后,才能轻松选择退出、迭代或者重新安排主营店。

让我们来看看几种主要业态的生存空间:

1)较为清晰的大卖场。其实大卖场的回归路径已经很明确了。如果保持这种形式,客流可能会被生活超市、会员制门店和线上分流,这一点在城市水平较高的城市已经看得很清楚了。乐购的退出,家乐福的失意,大润发的出售,也充分证明了这一点。黄明端先生的话“我打败了所有的对手,但我打败了时代”是一个很好的注脚。

二是比较纠结的电影院。电影院作为过去的主要业态是不可动摇的,是中型以上商场的必备品。然而,电影院一直与主要业态的角色“分离”。

首先,在商场营业额的构成中,主营业态希望起到“雪中送炭”的作用,即商场处于淡季时,希望主营业态能够抚平营业额的差距,但电影院通常是“锦上添花”,因为电影的上映时间正好与商场的旺季重叠。

第二,电影质量不稳定。今年哪吒2带动了整个商场,票房撑起了一天,但问题就在这里。去年夏天没有出彩的电影。所以商场希望有长期稳定的营业额和租金收入追求,有点“碰前额”。当然,我希望这部电影的质量越来越好,但需要时间。

第三,娱乐业态的多样化可以算是25年前的娱乐,最多可能是走进电影院。因此,电影院已经从单人大厅(可能现在的年轻消费者不懂)走向多人大厅,繁荣了近20年。但是现在娱乐业态数不胜数,电影院只是其中之一,所以客流的分流是不可避免的。

因此,电影院作为主要业态的地位有点摇摆。在可预见的未来,小厅和多功能混合可以成为电影院的发展方向。

更可惜的是——书店。书店作为一种兼顾文化、娱乐、精神消费满足的商业形式,应该有很大的发展。然而,到目前为止,没有一家书店只能靠卖书生存。其实这是一种悲哀。日本的导入,曾经点燃了一点希望,但最近的消息并不是很好。

作为一种文化消费,我们总是需要找到一种合适的运营模式和盈利模式,这样我们就可以通过自身造血长期生存,甚至繁衍生息,而不是依靠租金补贴。

四是比较朝阳的儿童游乐。作为购物中心的主要业态,儿童游乐实际上取得了巨大的成就。在北上广深这样的大城市,已经有了像奈尔宝这样充满活力的品牌。

这里要讨论的不是品牌怎么经营,而是商场怎么建。

让我们专注于“聚集”和“聚集”。作为英特宜家(目前的英格卡购物中心)的商场品牌,其实在照顾孩子方面是独一无二的。

聚集在多个城市的购物中心有一个“聚集婴儿公园”,专门为4-10岁儿童设计,提供2-3小时的免费室内娱乐和护理服务。与外包业务不同,聚集的儿童公园工作人员是购物中心的全职员工,而不是第三方品牌。这种模式的优点是:

统一管理:员工需要通过商场的标准化培训,熟悉商场的服务流程和安全规范。

责任明确:家长可以直接联系商场客户服务反馈问题,防止业务外包中权责不清。

长时间稳定:全职员工对孩子的需求比较熟悉,服务质量也比较有保障。

当时作为曾经的“聚集”总经理之一,我曾经说过,当我看到订单上需要为“聚集宝贝公园”购买的物品的价格时,签名的手有点抖,因为我需要购买很多可降解的小玩具,以避免孩子在嘴里发生事故。

但是事实上,这是商场创造良好消费市场的一个妙招,因为这样才能达到下列目的:

增加停留时间:父母可以放心购物2-3小时,提高客户单价;

精确客户覆盖:吸引年轻家庭客户,促进餐饮、家庭等相关消费;

口碑传播:免费而专业的服务成为商场差异化的竞争力,吸引新客户,增强老客户忠诚度。

所以好像可以得出一个结论,无论是高层城市重视主营业态,还是下沉城市,主营店都要发挥一定的作用,关键在于业态的选择和定位方式,以及相应的服务宗旨的更新。只有有了特色,才能长久。山谷里所谓的回声是什么,取决于你对它喊了什么。

写在最后

传统店铺(大卖场、影院)式微的本质是空间功能与消费者需求不平衡。

为了满足变化中的消费需求,新一代主要业态有三个核心需求,这也是主要业态的进化逻辑:

1)强引流能力:制造空间,而不仅仅是制造商店,从消费器皿向意义媒体进化,形成社会货币传播;

2)高回报弹性:以同业和异业联盟的销售方式,通过灵活的租金收取方式,提高租金回报;

3)迭代能力敏捷:迅速响应客户偏好的变化,不断演变业态的组合和品牌的进化。

*本系作者“精细化运营”系列第五篇

相关阅读:

商业管理的底层逻辑被推翻了?也许是错觉?

大多数商场的商场积分,怎么会变成鸡肋?

经营逻辑大不相同,大卖场和商超的未来如何分化?

市场营销,策划,市场推广,商场运营中哪一个是重点?

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com