第一季度,66个省市出台了124项政策,新房“止跌”二手“稳增”

自2025年以来,整体房市一直“止跌回稳”。

年初,全国人大首次将“稳住房市场股市”写入总体要求,并明确了“建好房子”作为产业转型的方向。

第一季度,地方调控政策继续优化。据CRIC统计,第一季度,全国至少有66个省市颁布了124项市场稳定政策。在保证合理需求和改善需求的基础上,积极落实中央稳定市场的要求,大力推进房屋建设和供给侧优化管理。

在多方利好的推动下,新房成交稳步回升,1-2月修复至去年同期水平,3月份预计同比增长10%。沪深等新政利好城市短期内热度持续。二手房比新房更坚韧,热点城市和新房高度趋同,刚需改变的客户还在继续进入市场。

预计第二季度,我们认为4月份可能会在3月份继续疲软复苏,第二季度新房整体交易规模将逐月回升。但考虑到去年高基数的影响,同比持平或略有增加,累计同比保持正增长。各城市分化市场预计将持续。

01

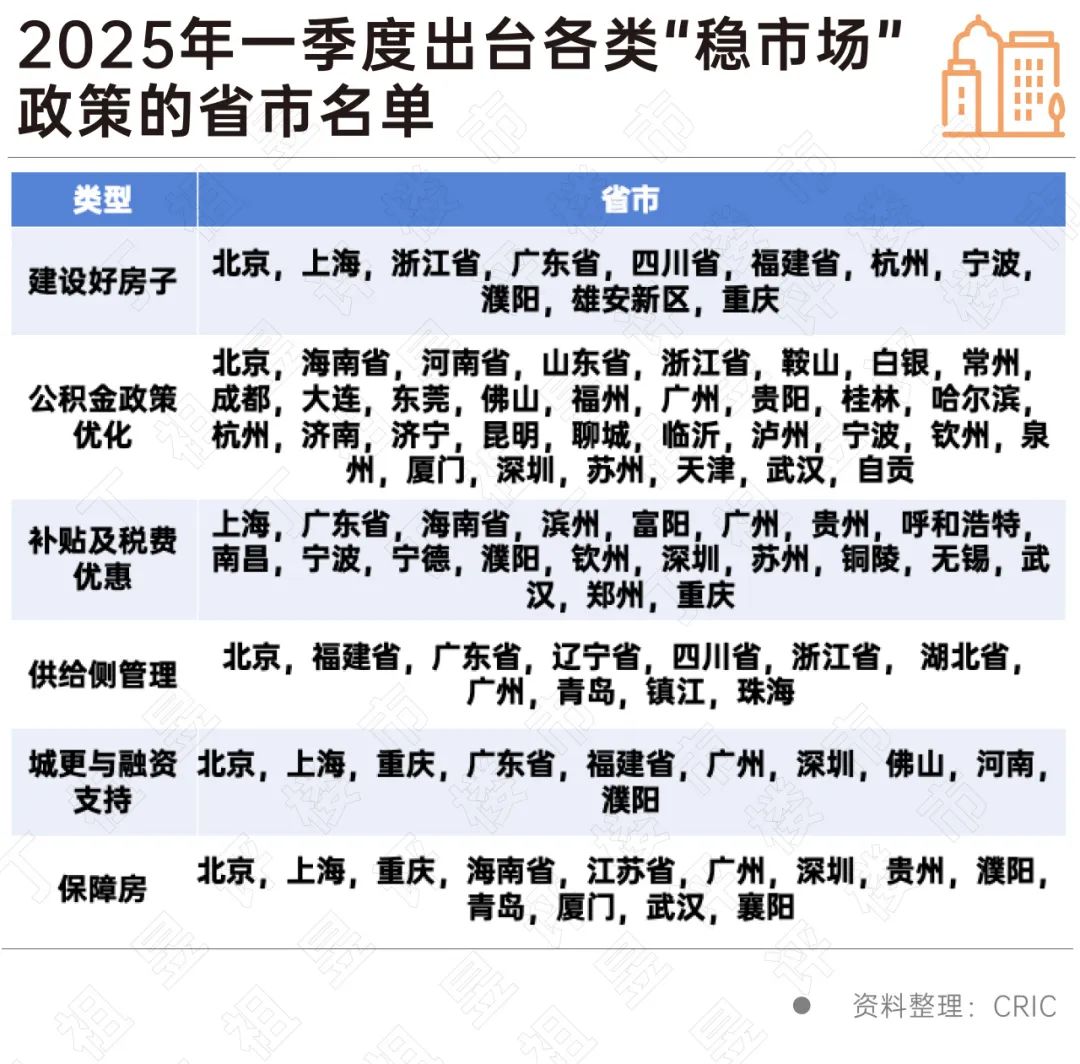

第一季度66省市124次市场稳定政策

北进杭各地推进“好房子”建设

2025年第一季度,继续优化地方房地产调控政策,根据CRIC的统计,全国至少有66个省市出台了124项稳定市场政策。

地方政策以“精准努力、分类支持”为主线,通过供给侧提高质量、提高效率、降低需求侧成本,促进市场稳定。以北京、上海、杭州、广东等省市为代表,积极落实中央稳定市场的政策要求,在“好房”建设、供需两端协同努力、盘活存量等方面实施密集政策。

具体而言,地方政策主要集中在六个方向:

一、十二省市推进“好房子”建设。北京、上海、杭州、南沙、广州、重庆、四川、浙江等12个省市明确以“安全、舒适、绿色、智能”为建设标准,制定专项规划。比如北京在平原试点提高容积率,杭州出台质量提升细则。南宁出台技术指南,要求楼高不低于3米,提高隔音标准。雄安新区提出了“精装交付、包包入住”的高标准住宅体系。

二是提高省市公积金政策,降低买房门槛。例如首付比例下降:济南、厦门、聊城等18个城市二套房公积金首付降至20%;额度增加:自贡、泉州等9个城市增加最高贷款额度,多子女家庭可以再次上涨;功能拓展:北京试点公积金直接支付租金,泸州、宁波支持提取公积金支付新房和二手房首付。

第三,20个省市推出各种补贴和税收优惠,通过补贴、契税优惠、新旧置换等方式刺激需求。补贴政策包括:宁德、钦州等地最高补贴12万元,郑州高端人才补贴300万元;契税优惠包括:苏州连续50%契税补贴,宁波调整首套房认定范围,节省税费;新旧置换包括:濮阳、洛阳等地实施“卖旧买新”,南昌、重庆增加政策期限。

第四,提高11省市供给侧管理水平。包括土地供应提升:广东、四川控制新增宅地供应,福建优先推出配套成熟地块;审核简化:镇江取消新房价格备案,广州南沙实施“土地交付即开工”;库存盘活:辽宁计划收购12万套商品房,转为保障房,湖北大学试点收购库存房作为宿舍。

五、十省市加强城市发展和融资支持。比如城市发展:重庆推进163个城中村改造,上海计划全面完成中心城市零星二级以下房屋改造;融资救助:河南将股票项目列入“白名单”,广州鼓励国有企业设立救助基金,深圳推广“园区贷款”缓解企业压力。

六、十三省市保障房扩建。比如租赁保障:上海新增7万套租赁住房,重庆提供“租购并举”阶梯式住房;人才安居:深圳、青浦为人才提供免费住宿和住房补贴,合肥放宽至社保6个月。

02

新房子“止跌”二手“稳增”

城市K型裂变加速

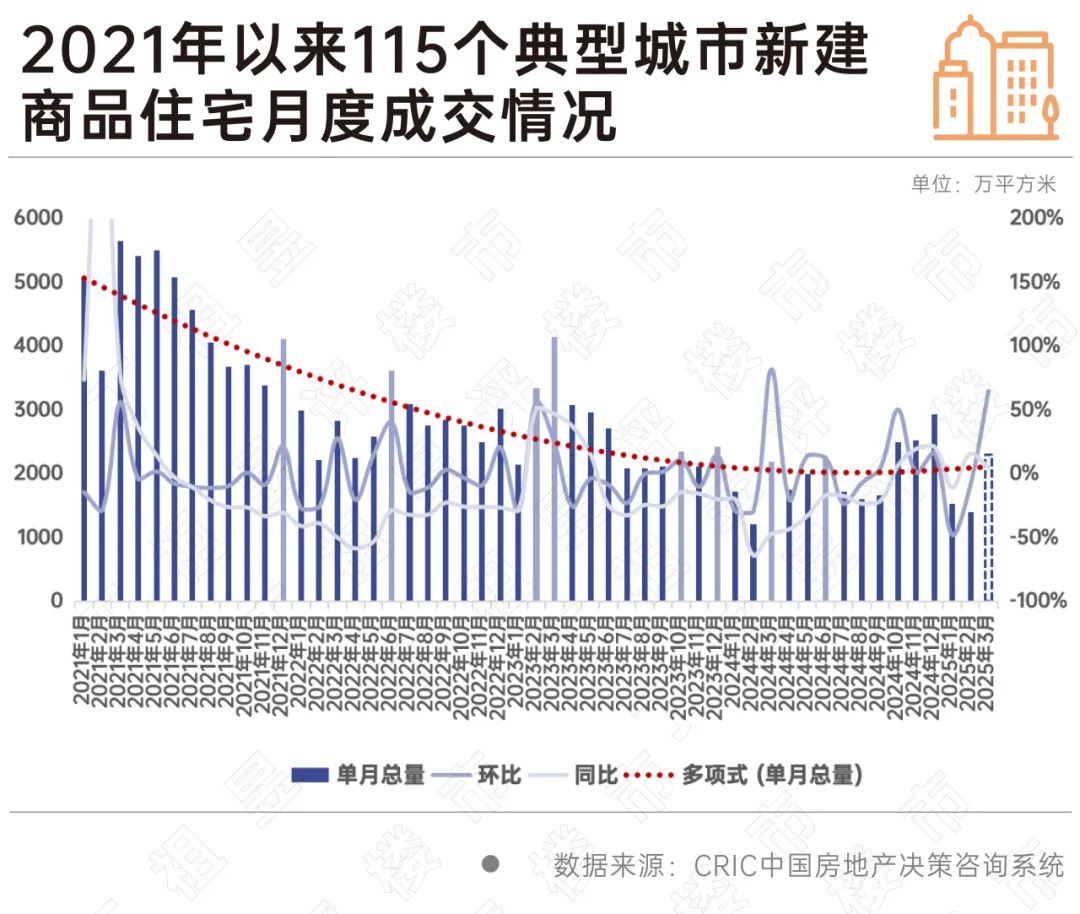

就市场而言,在调控政策不断优化的背景下,2025年一季度房市成交“筑底企稳”,持续疲软复苏趋势。:1-2月,传统春节假期季节性下降,但交易规模与去年基本持平:前2月115个重点城市商品房交易面积2930万平方米,与去年同比持平,月均比2024年第四季度减少45%。

据30个城市同比增长7%,预计3月份百个城市同比增长5%,3月份成交预期达到2304万平方米,环比增长65%。、第一季度累计同比增长2%左右。

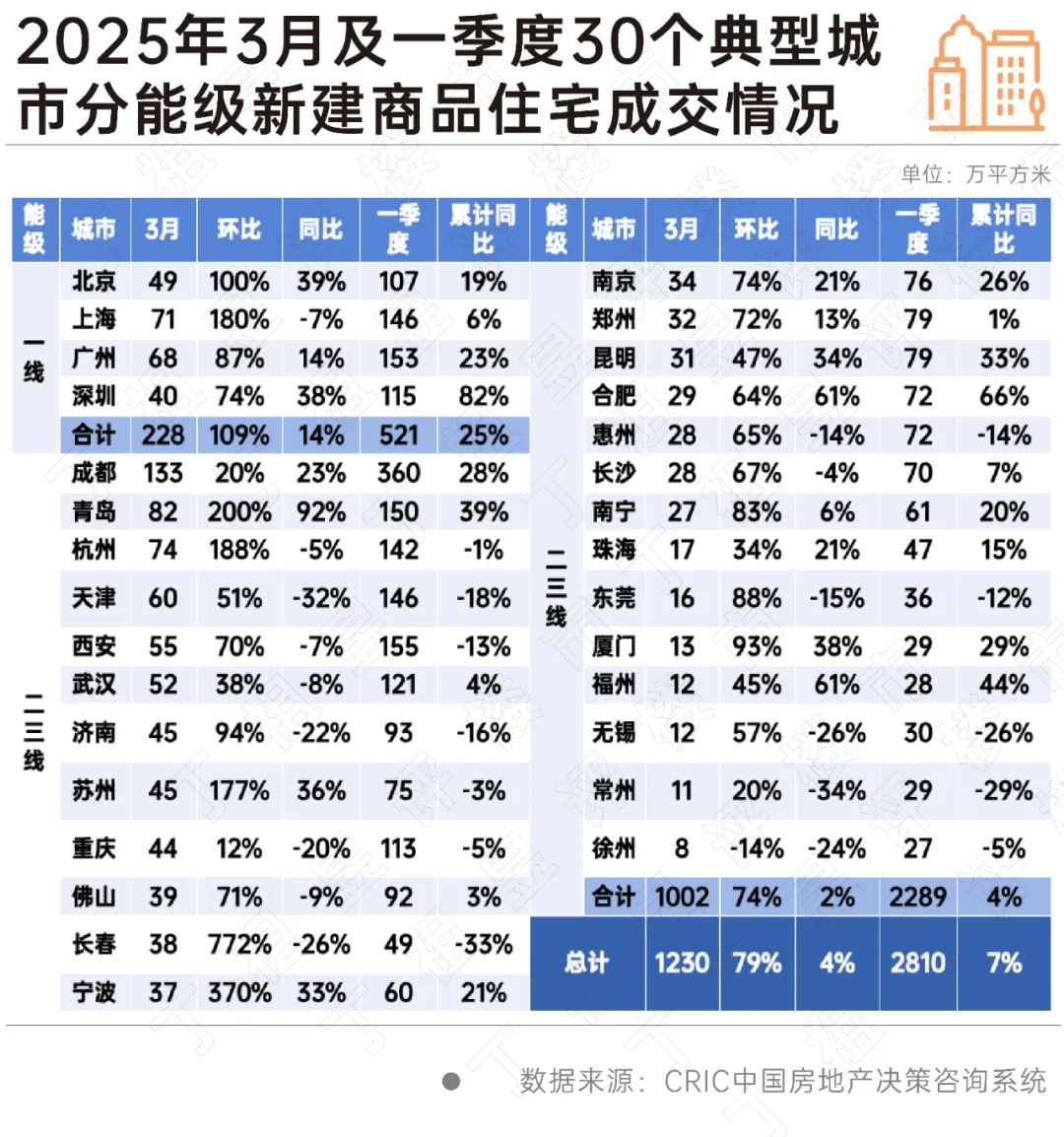

三月份归功于供给量大,房企营销力度加大,迎来了当地的“小阳春”行情:3月份,30个监测城市的交易规模为1230万平方米,环比增长79%,同比增长4%。春节后,季节性需求释放、政策宽松、房地产企业促销促成交易回升。第一季度,30个城市累计成交量为2810万平方米,同比增长7%。

整体一线韧性强于二三线城市,3月份一线单月环比翻了一番,同比增长14%,累计同比增长25%,明显高于二三线。主要是因为新政温存刺激了隐性需求的释放。此外,面向市场的房地产市场也使得整体交易规模仍处于阶段性高位。北京、广州、深圳均呈现同比增长。北京核心区改善市场推动结构性成交量增长,月成交量飙升至49万平方米,累计同比增长19%。仅去年同期,上海单月同比下降7%。

小阳春在二三线城市的成色比较一般,成交量与去年持平,更多的是局部复苏:成都、青岛成交量居前,同比增长。成都多个新项目开盘刺激成交规模稳步增长,青岛月成交量82万平方米,其中黄岛、城阳成交量20万平方米左右,奉献力度较高;合肥经过前期深度调整,本月迎来阶段性成交量,同比增长60%以上。长春、济南、惠州、东莞、无锡、常州等部分城市。虽然本月环比持续增长,但同比和累计同比仍为负值,短期内需求疲软。

03

二手交易的韧性比新房好

京沪深蓉杭等“领涨”

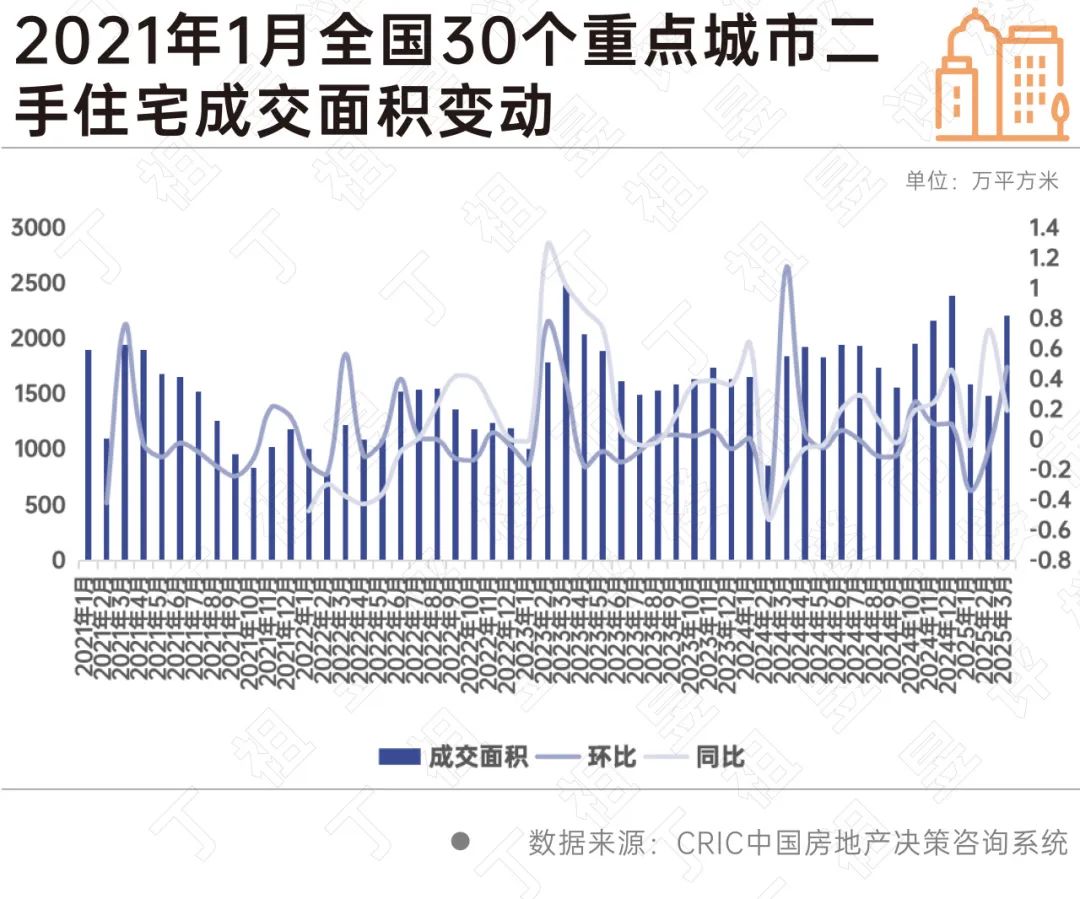

就二手房而言,2025年第一季度,30个重点监测城市二手房累计交易面积预计为5300万平方米,同比增长21%,较去年第四季度下降19%。

按月来看,二手房交易呈U型趋势,1月份高位下跌,2月份下跌但下跌收窄,3月份阶段性上涨,环比增长50%至2233万平方米,同比增长21%。“金三”二手房市场整体表现优于去年。

就城市维度而言,北京、上海、深圳、成都、杭州等重点一二线城市同比仍保持正增长20%以上,整体韧性较强。与去年相比,重庆、合肥等弱二三线城市同比基本持平,涨幅均在5%以内,二手房市场暂时没有明显改善。

与一二手房市场相比,一季度二手房交易仍强于新房,重点城市二手房交易份额持续扩大。比如北京、上海、南京、长沙、南京等地二手房成交额跃升至70%以上,较2024年同期稳步增长。京沪主要受到新政的刺激,限购放松。 低利率刺激刚刚需要进入市场;长沙、南京、长春等地的购买力持续下降,二手房业主的短期降价策略刺激了一波刚刚需要改变的市场。

04 结语

可以看出,3月份整体住房市场迎来了当地的“小阳春”。一方面,二手房成交量明显优于新房;另一方面,随着新房供应量的增加,整体成交量开始企稳回升,同比增长4%。由于新政的优惠效应,一线的增长率居前。

根据目前的市场背景和第一季度中央部委的声明,预计2025年中央房地产政策将围绕“稳定预期、防范风险、促进转型”三个核心目标,进一步形成“四策并举”的政策组合拳。地方政策将围绕“质量升级、需求激活、存量盘活”三个维度,围绕中央部署,结合区域市场特点。

预计下个月,4月仍处于“银四”交易旺季,整体供需仍有望继续疲软。北京、上海、深圳、成都、杭州等核心一二线城市持续高位波动。未来成交量水平主要取决于高端住宅供应,如果有好的位置。 商品实力强的适销市场将在短时间内持续市场热度;广州、武汉、南京经历了前期的深度调整。短期内,市场有停止下跌和企稳的趋势,后续交易有望继续稳步增长的弱复苏趋势。

本文来自微信公众号“丁祖昱评房市”,作者:编辑部、CRIC研究,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com