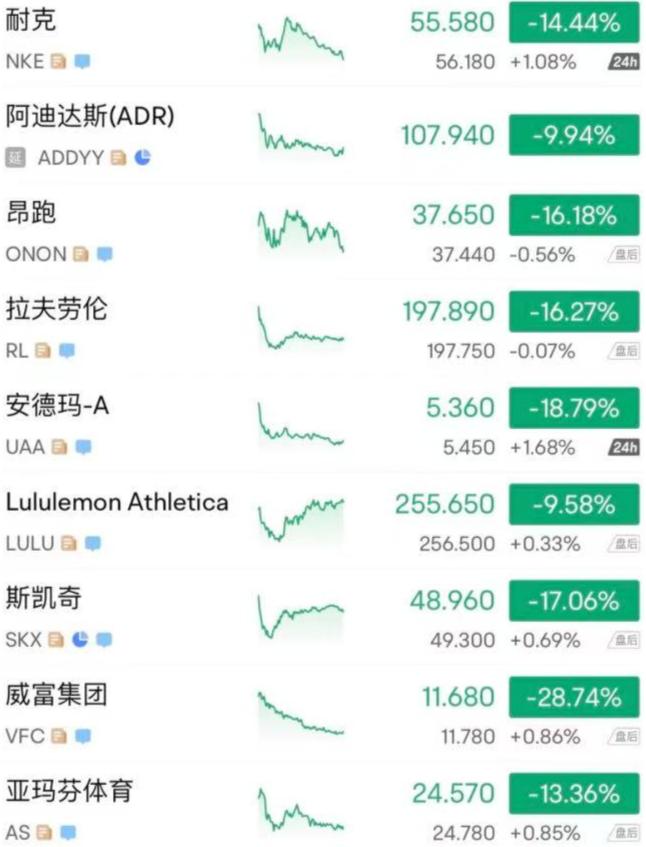

阿迪耐克露露柠檬被打得最痛苦。

4月2日,特朗普政府宣布将对所有贸易国实行10%的“最低标准关税”,并将中国34%的税率征收超过60个贸易逆差较大的国家,例如、越南46%、日本24%、韩国26%、欧盟20%。

此举一出,全球哗然,金融市场首次做出反应。消息发布后的第二天,道琼斯工业平均指数下跌3.98%,标准普尔500指数下跌4.84%,纳斯达克综合指数下跌5.97%,苹果、英伟达、特斯拉等巨头在两天内市值蒸发超过1亿美元。

在税收力度远超预期的越南,市场直接经历了近三年来最悲惨的一周。指数在最后两个交易日下跌超过100点,半数股票下跌。纺织服装板块以18.22%的下跌成为投资者最想卖出和逃离的板块。

越南也成为第一个“软化”的国家。4月4日,特朗普在社交平台上表示,他已经与越南领导人苏林通话,对方愿意用0关税与美国达成关税协议,期待与苏林的会面和谈判。

受此消息影响,美股上那些在越南设厂的服装品牌股价直线上涨,一场困境似乎就此消失。

但是,对于越南纺织行业和涉及其中的企业来说,后续问题恐怕并不简单。

暴跌

虽然新的关税政策对各个领域都不友好,但关税力度还是有点超出了中国和东南亚纺织服装鞋品代工企业产能主要规划的预期。

东南亚主要代工基地,如越南、柬埔寨、印尼等,税率分别为46%、49%、32%,全部属于最高档,直接冲销了其原有的成本优势。

据业内人士估计,越南当地鞋厂现金成本约占45.8%,加税46%容易导致现金流断裂;柬埔寨原本享受GSP免税,但现在税率突然变化,纺织业的利润率可能会直接从6%下降到-15%。

美股服装鞋帽品牌,与东南亚产线息息相关,也迎来了暴击。

四月三日,耐克股价暴跌14.44%,市值蒸发138亿美元;阿迪达斯股价暴跌9.94%,市值下跌约30亿美元;Lululemon股价暴跌9.85%,市值下跌约31亿美元。

虽然这些品牌并不完全是美国品牌,但他们的销量非常依赖美国市场。他们在增长方面不能放弃中国市场,产能集中在东南亚市场。他们是这个关税大棒下最受伤的人。

就拿耐克来说,51%的鞋子产能来自越南(Air Jordan系列),25%来自印尼(跑鞋和基础款),14%来自中国(Flyknit高档产品线),“精确踩雷”是特朗普关税最高的地方。

耐克要想避免东南亚重税的影响,必须在18个月内转移2亿多双鞋的产能,相当于其全球产量的三分之一。目前,仅仅承担15%的订单取代中国(印度和墨西哥)工厂是不现实的。

更尴尬的是,耐克近年来在东南亚的产能扩张实际上很大程度上借助了华利集团、裕元集团等中国代工企业的实力。

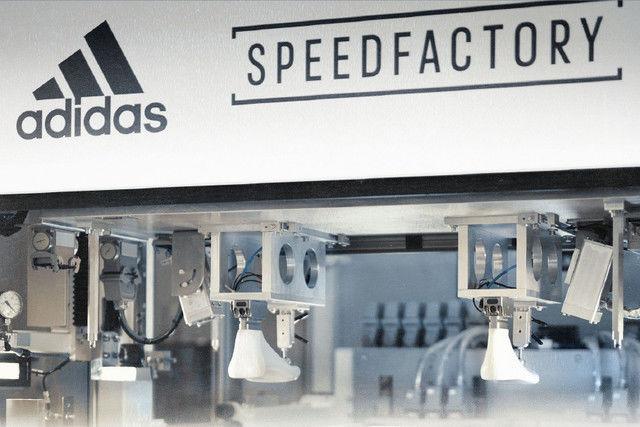

假如耐克和中国代工完全切割,很难说Speedfactory不会重演。

所谓Speedfactory,是阿迪达斯在2016年实施的本土化产能项目,旨在减少对亚洲供应链的依赖,避免欧美劳动力成本过高的弊端。

阿迪达斯计划在德国和美国建立一个全自动化工厂,每年投入高额的R&D和设备成本。但两家工厂年产能只有100万双,仅占全球年产量的0.25%,根本无法支撑规模效应。而且这些“本地鞋”的价格高达250欧元,不被市场接受。

最终,阿迪达斯只能宣布在2020年4月之前关闭所有Speedfactory,重新回到亚洲供应链。但是五年后,欧美的产业空心化更加严重,电力和人工成本也更加昂贵。可想而知,这些品牌很难回到当地建设生产能力。

因此,这些鞋服公司最大的希望,还是越南的关税豁免。

当特朗普与苏林通话时,耐克股价上涨了5.25%。这也从侧面反映出,金融市场根本不指望这些顶级消费品牌“摆脱”亚太供应链。

集中

虽然特朗普的关税政策最终可能是增加谈判筹码的“虚无造牌”,但也为大家提供了重新审视供应链战略问题的机会。

低利产业困境的根源不是某一天突然出现的关税,而是行业巨头长期以来对成本优化的病态追求。

由于这类行业的企业通常将供应链视为成本压缩中的零和博弈区域,对成本控制的单一追求将供应链企业固化在价值链的低端位置,最终陷入全球化的甜蜜陷阱和恶性循环。

在纺织业中,80%的收入最终流向品牌运营和零售阶段,只有2%的收入可以流向劳动密集的生产和制造阶段。

因此,即使是像华利集团这样的中国铸造厂,也会主动将工厂搬到劳动力成本较低的东南亚。2024年公司中山厂完全裁员关闭时,越南永欣三厂以月产运动鞋200万双、劳动力成本降低42%的数据成为整个财务报告的亮点。

与代工相比,耐克这样的“国际品牌”是服装纺织行业对人力和供应链进行系统剥削的根源。

根据耐克2025财年Q1的财务报告,其毛利率已高达46.3%,而越南代工的毛利率仅为3.8%。这种利润分配方式迫使代工通过增加工作时间和扣除福利来生存——越南耐克代工的工人每分钟需要缝制3.6个鞋身,每天工作12个小时。

在社会日益发达的中国,如此低的工资很难维持工人的生活,所以耐克毫不犹豫地选择了原来的中国工厂。

2008年,当沿海城市的工人月薪达到1500元时,耐克正式启动了工厂搬迁计划,关闭了位于江苏太仓的直营工厂,转向越南,人工成本只有中国的三分之一。

但是耐克放弃的难道只有中国产能,没有中国市场吗?

中国的服装纺织行业最初是许多地区的支柱产业。无论是为了降低成本还是避免中美贸易战,这些国际品牌的直接运营和合作工厂的搬迁最终导致数十万人下岗或转行。这些人的消费能力无疑在萎缩。

更何况越南等东南亚现在只有低工资的人口红利,没有人口红利可以代替中国消费国际品牌。以耐克为例,其中国区营收占全球份额的18%,而东南亚市场占比不到5%,以低成本基础款为主。

即使越南员工的工资可能在三五年内接近中国水平,中越之间的消费市场规模差距大约是18倍,也不是那么容易弥补的。而且,当东南亚的劳动力成本不再便宜时,这些国际品牌的生产线还能搬到哪里?

看起来成功的成本控制策略,并非更大程度上的战略失败。

东升

近年来,国际鞋服品牌转移产能后,被迫闲置的熟练工人和供应链资源,反而加速了中国本土品牌的工艺升级。

以安踏为例,这种供应链的本土化重建使得公司的原材料国产化从2019年的65%提高到2024年的82%。不仅是原材料,安踏的生产、加工、配送网络还集中在福建、晋江等地,不考虑东南亚关税的影响。

在销售方面也是如此,2024年安踏80%的利润来自中国,占国内运动鞋服市场份额的23%,首次超过耐克的21.8%,国内市场12.8%的收入增长率远远超过耐克的0.28%。

因此,即使关税会减缓中国本土品牌拓展海外市场的步伐,这些企业也可以通过争夺国际品牌原本占据的中国市场份额来继续发展。

目前,国际鞋服品牌在中国仍有1000亿元的盈利能力,但只能在1000元左右的中高端市场占据绝对优势。比如耐克的AJ系列高端车型,阿迪达斯Ultraboost系列专业跑鞋,都有一批坚实的粉丝。

无论从性价比还是情感倾向来看,中国客户转向国产都是时间问题。此前,在600-1000元的大众市场中,份额早已被安踏和李宁蚕食,耐克基础跑鞋的市场份额从2019年的27%下降到2024年的18%。

在1000元以上的专业体育用品市场,中国本土品牌没有一战之力。安踏始祖鸟在万元户外市场的市场份额已经达到17%,FILA高尔夫系列在高端体育社交场景中的市场份额已经达到1200-2500元。

李宁的几款联名车型也实现了1000多元的有效市场占有率。敦煌联名车型在2000-3000元的市场份额从1.2%跃升至4.7%,“悟道”系列限量车型溢价率超过200%,在得物平台上的转售价格最高为4999元,充分证明了本土化的价值上限能有多高。

除了中国市场,欧洲市场也可能成为中国鞋服品牌增长的新极点。毕竟,与日本、韩国和东南亚快速屈服的中国不同,欧洲这次不太可能软化特朗普,欧盟发言人也透露,他们正准备采取措施最大限度地发挥自己的知名度。

欧洲纺织服装行业也高度依赖进口。毕竟国内原材料自给率只有41%,人工成本高达25美元/小时,8小时工作制度要严格遵守。欧洲品牌很难满足中端市场的需求,只是给中国品牌留下了发展空间。

比如安踏收购的亚玛芬体育,在欧洲市场已经积累了不少品牌,而李宁去年与红杉中国成立了合资公司,专注于欧洲市场的发展。

虽然目前中国鞋服品牌在欧洲市场的比例并不高,但是说到底,消费品牌不仅要看价格、成本,还要看性价比、品牌溢价,甚至是某些“情感因素”。很明显,关税政策正在损害美国品牌的性价比和情感溢价,而且这一损失很可能是不可逆转的。

本文来自微信微信官方账号“巨潮WAVE”,作者:谢泽锋,编辑:杨旭然,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com