恒瑞药业,投资性价比还是不高?

出品 | 妙投APP

作者 | 张贝贝

头图 | AI生图

恒瑞药业在孙飘扬的带领下再次支棱起来?

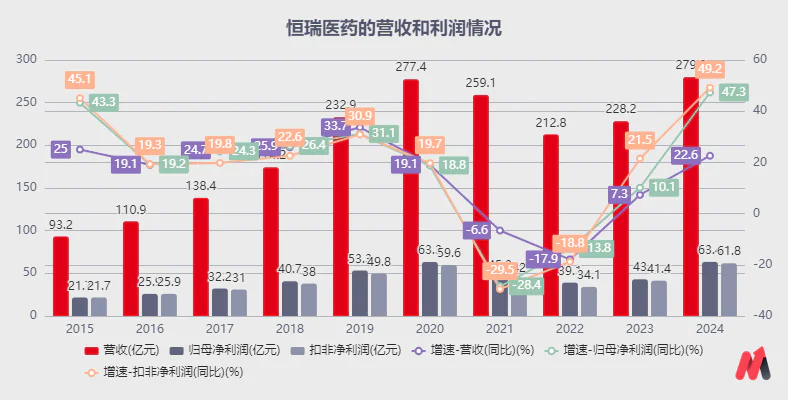

2024年,恒瑞药业实现营收279.85亿元,同比增长22.63%,归母净利润63.37亿元,同比增长47.28%,扣除非净利润61.78亿元,同比增长49.18%,公司业绩大幅增长,营收和净利润均创下新高,利润增速远超营收增速,也使市场振奋不已。

那么,恒瑞药业的投资逻辑发生了变化吗?是不是从“集采损伤”变成了“困境翻转”?会不会对公司未来的高业绩增长产生很大的影响,会不会继续,会不会对投资产生很大的关注?

下一步分为三个层次:

1)为什么恒瑞药业在2024年的表现如此之好?驱动因素可以持续吗?

集采扰动的影响是否仍然存在,或集采扰动的影响是否减弱?

三)恒瑞药业的估值如何,是否可以关注?

集中采集扰动仍然存在

从业绩构成来看,公司2024年的仿制药业务收入仍有50%的贡献,即恒瑞药业的仿制药业务虽然经历了多轮集采扰动,但对业绩影响还是比较大的。

所以,目前还需要探讨国内集采对恒瑞的影响是否被清除。

但由于恒瑞药业以仿药发家,上市销售商品较多。因此,与很多仿制药公司不同,一个或几个产品落入集中采集,清理业绩大约需要1-2年。在多轮集采下,恒瑞医药产品相继中标,集采影响至今尚未完全结束。

回顾过去几年,公司受到国家和地方带量采购的影响仍然相当大。详细信息如下:

第三批集中采集:财务报告显示,从2020年11月开始实施的第三批集采涉及6种药品,2020年这类产品的销售收入为19亿元(总收入为7%),2021年收入下降55%。

第五批集采:从2021年9月开始,第五批集采涉及8种药品,2020年销售收入达到44亿元(总收入约16%),2021年收入下降37%,对恒瑞药业业绩的影响更为明显。

从上面可以看出,恒瑞药业2021年营收和利润转为负增长的主要原因是公司第三批集采和第五批集采中标商品销售额占比较大,导致估值下降。

然而,集采影响到2022年还没有结束,第七批集采仍然有商品中标。

除第五批集采涉及商品收入下降外,2022年11月开始实施的第七批集采中标5种药品,2021年销售收入为19亿元(总收入为9%),2022年销售收入同比下降48%。尽管2023年没有新一轮集采中标,但第七批集采的影响仍然存在。

而且需要注意的是,从2024年3月开始实施的第九批中国集采,恒瑞仍然涉及到产品。财务报告显示,中国第九批注射用醋酸卡泊芬净、七氟烷和硫酸罂粟碱注射剂纳入当地集中采集的销售额同比下降8.44亿元。

展望未来,中国第九批中标商品仍将影响2025年的收入;此外,如果考虑到恒瑞药业的碘佛醇和布托啡诺,目前已被列为地方集中采购。如果后续国家采购落地,可能对业绩影响很大。

所以,集采对恒瑞药业的干扰还没有结束。

在这种情况下,2024年,公司还可以实现近47%的净利润高增,这就决定了公司业务运营是否“困境翻转”,这也是近十年利润创下新高的原因,是否可以持续下去。以下是详细信息。

加速器是BD收入,未来存在较大的不确定性。

通过分析,2024年恒瑞药业的高利润增长主要来自两大对外授权收入:德国Merck Healthcare 1.6亿欧元(约12.58亿人民币)和美国Kailerailera Therapeutics 首付款1.0亿美元(约7.25亿人民币)。

相比之下,2024年对外授权首付约19.83亿人民币(约2.73亿美元),比2023年四款商品总额3900万美元(2023年财报总额)的首付规模大幅增加6倍,成为短期业绩跃升的关键变量。

但如果去除这种不可持续的收益,公司的核心业务净利润和扣除的非净利润将在60亿元左右下降到40亿元左右,与2023年43亿元的盈利规模基本持平。可以判断,公司目前的利润增长主要依靠产品的BD合作来实现,内生增长仍需加强。

所以,关键是恒瑞的BD合作能否持续?

恒瑞作为国内制药公司的龙头企业,一定希望推动创新药品自主上市销售,这是公司业务运营可持续发展的支撑。然而,在从仿制药向创新药物转型的过程中,公司仍然无法逃脱创新药物研发过程中的“高投入、难盈利”。

众所周知,一种新药的研发周期通常需要十年时间,开发投资超过10亿美元。而且创新药物研发的成功率很低。据业内统计,只有平均值超过1万个有前途的化合物才能最终上市。

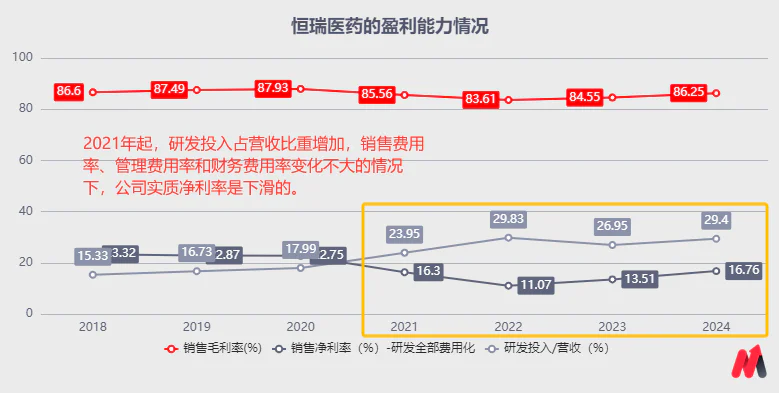

虽然恒瑞药业有传统仿制品业务支持现金流,可以支持公司持续投资创新药,但长期的R&D周期和高失败风险的堡垒仍然难以突破,会给盈利能力带来麻烦。

如果再考虑一下,采集常态促使医药企业意识到只有做创新药才有前途,所以创新药领域的R&D竞争非常激烈。比如PD-1目标,中国有几十个布局,竞争极其激烈。再加上医保费用控制的大趋势,创新药上市后的销售空间进一步降低。

上述可能是恒瑞药业近年来增加海外BD(包括Newco)对外授权步骤的重要原因。

BD合作是指制药公司向其他制药公司授权自主研发管道的海外权益或全球权益,并获得首付和销售份额的合作模式。与推动创新药物自主获批上市相比,这种模式可以最快看到资金回流,降低风险。

财务报告显示,恒瑞在2023年完成了5次对外BD合作,授权交易总额约为40亿美元,为2023年公司利润增速由负转正(详见下图)提供了支撑。

恒瑞将在2024年5月继续推进BD合作,将GLP-1类具有自主知识产权的创新药HRS-7535、HRS9531、HRS-除大中华区外,4729在全球范围内拥有独家权利,并获得美国Kailerailera Therapeutics公司。

(资料来源:恒瑞2023年年报)

展望未来,虽然恒瑞将于2024年12月进行DLL3 ADC(SHR-海外权益授权给美国IDEAYA,首付7500万美元(2025年支付);HRS-5346交易于2025年3月与默沙东达成(总额19.7亿美元,首付2亿美元)。预计2025年首付收入约为2.75亿美元,与2024年相当。

但在2024年3月,恒瑞与韩国Elevar合作的“卡瑞利珠单抗” FDA二次驳回了阿帕替尼肝癌的一线治疗方法,暴露了海外临床推动的风险,提高了BD合作的门槛。这就是说,虽然BD授权是目前业绩的支柱,但是存在隐患。

然后,在2025年及以后的年份,如果公司没有更多的授权合作,业绩会增加或难以持续。也就是说,恒瑞的短期业绩改善掩盖不了长期压力,内生增长拐点还没有到来。

关于投资能否得到重视,下面我们结合估值来看看。

投资性价比不高

从上面可以看出,2024年恒瑞药业的高收益增长是由于BD合作的一次性首付收取,难以说困境翻转了。这也可能是机构预期恒瑞2025-2027年归母净利润增速下降到15%-20%的重要原因。

在此前提下,公司目前滚动市盈率的50倍左右需要2-3年才能消化。

(资料来源:Choice数据)

与此同时需要注意的是,虽然今年创新药行业反复活跃,但根据创新药业绩的不同贡献,资本市场走势出现了分化。创新药占5%以上,导致公司大幅上涨。比如百济神州股价自中年以来在a股和港股市场累计上涨近50%,信达生物股价同期上涨高达27%。仿制品占比高的“仿制品” “创”药企只是小幅上涨,如恒瑞药业、石药集团等同期股价累计上涨仅为个位数(截至2025年3月31日)。

这意味着金融市场可能已经从关注短期利润转变为“长期创新价值”(管道质量和全球潜力),即资本市场正在重新定价:管道储备、临床进展、出海力等。不再用PE估值对待制药公司,而是作为价值锚点。从这个维度来看,仍然有一半的恒瑞药业来自仿制药,资本市场的弹性空间短期有限。

整体来看,目前恒瑞药业的投资性价比并不高。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

—————▪征集作者粉丝团▪—————

如果读者对本文有疑问,可以长按下面的二维码,添加好友,与作者进行一对一的交流。

另外,作者对CXO也是如此。、医疗美容、药店、血液制品、阿兹海默概念、多肽减肥药等领域都有主题机会,重点分析行业分析和布局公司的优缺点。感兴趣的读者可以长时间按下二维码,与作者进行更多热门跑道和上市公司的深入交流。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com