心跳公司:一年 一年的“心动” “心塞”?

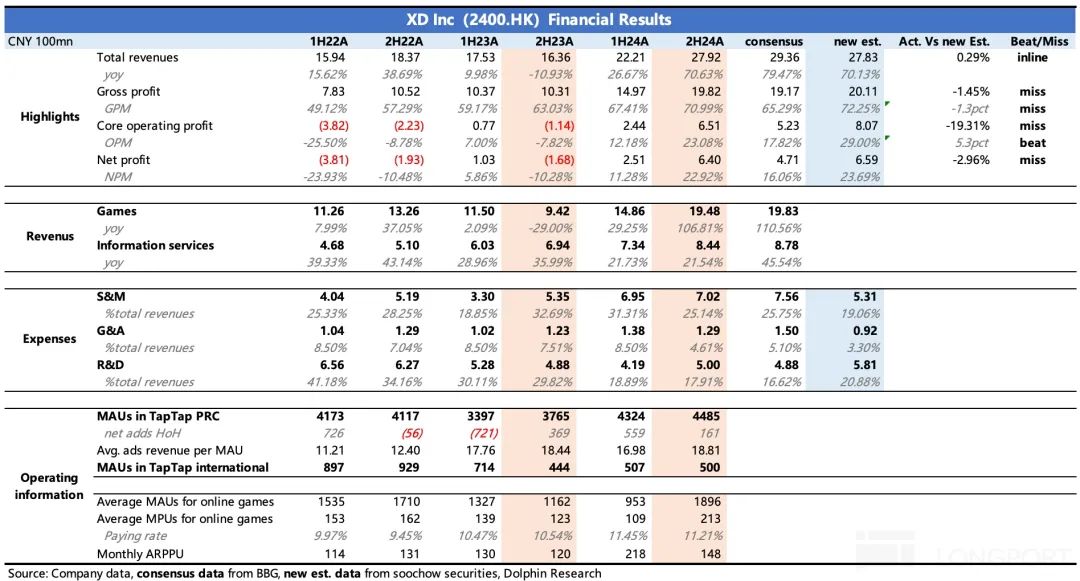

北京时间 3 月 28 一天中午,心动公司发布了。 2024 年底业绩,由于月初刚刚发布业绩盈喜预告,所以市场预测也不低。

其实收益是一样的。虽然最终纯利润在指导范围内,但主要还是靠其他利润。看核心主营业务的经营利润。由于销售成本预期不佳,不如预期。

具体而言:

1. 今年游戏收获很大,压力很大。

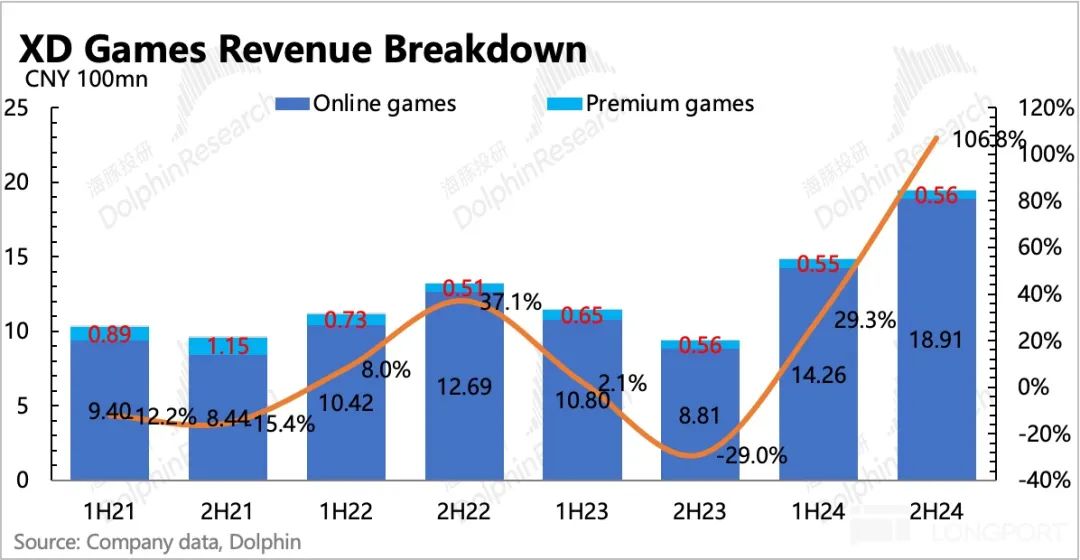

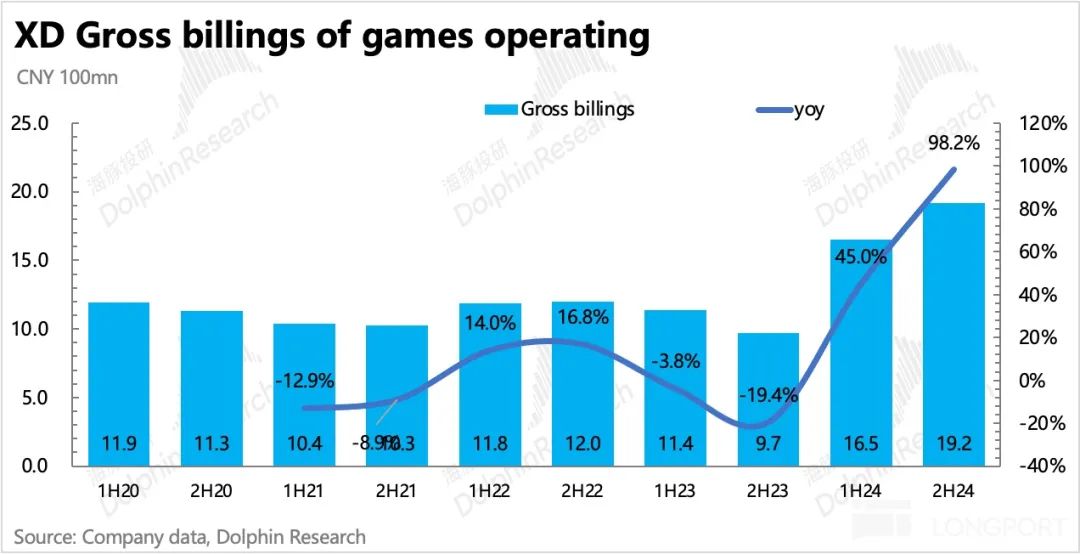

下半年游戏收入同比增长 71%,达到 27.8 亿,符合预测和市场预测。增量贡献主要来自几款新开发的自主研发游戏,比如上半年的《出发吧麦芬》,企业提到。 2 一亿流水延长到下半年。

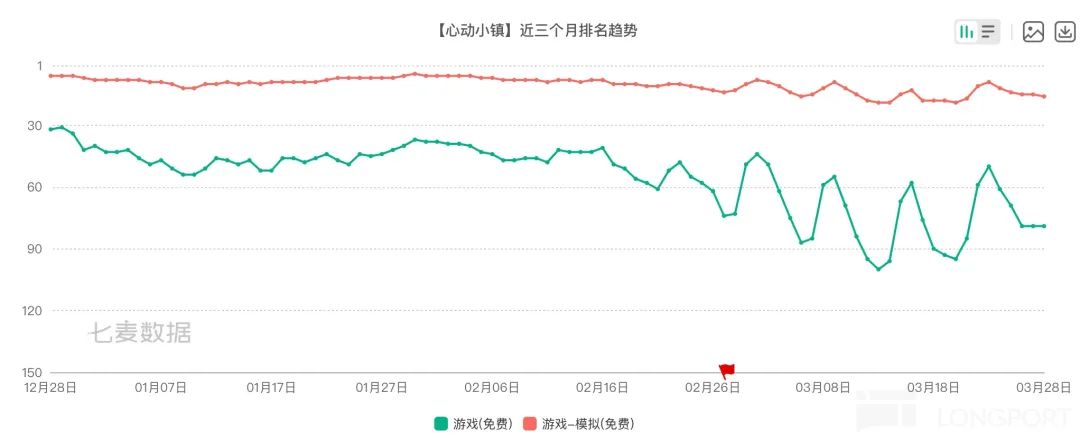

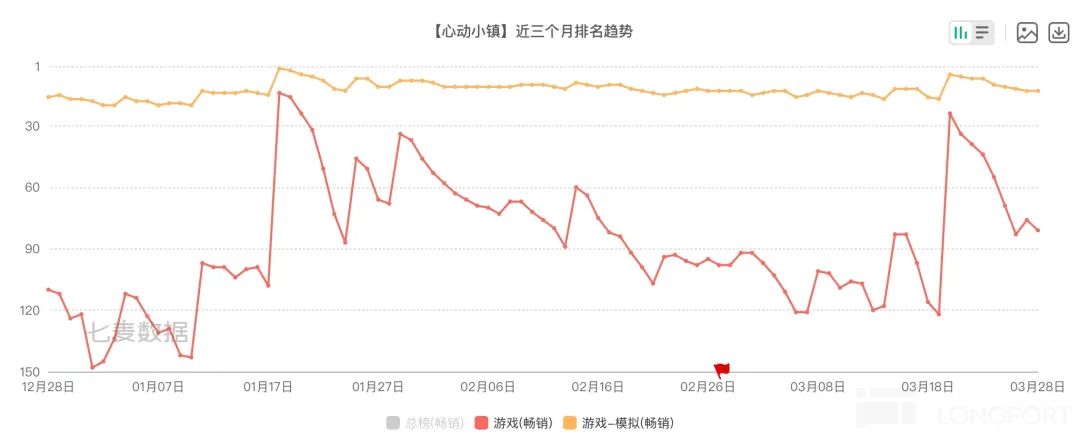

而且下半年新发布的《心动小镇》,也是海豚君所期待的大爆炸。这是一个大型 DAU 低商业模拟类游戏,海豚君一直比较看好。

从今年三月到现在,心动小镇 iOS 排名波动,海豚君觉得暂时不用太担心。走吧。 DAU 游戏非常需要运营反复获得客户拉新,后续运营活动跟上,人气也会回升。

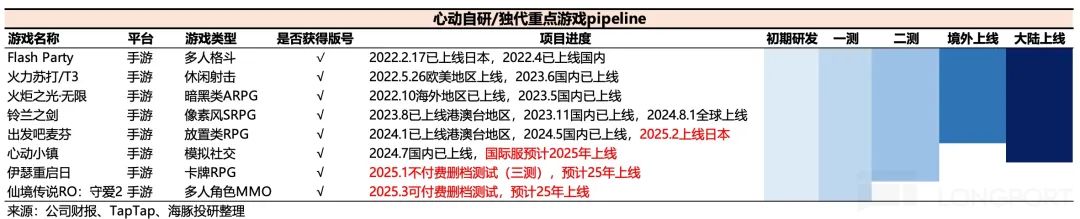

但 pipeline 问题依然存在。去年可以算是本轮产品周期的巅峰。虽然今年有两款自研游戏,但是爆款一般,数量少了一半,其中仙境。 RO 守爱 2》还是老 IP 续集,前代 17 今年上线至今已有 8 2008年,老客户难免会有审美疲劳。

还有《麦芬》和《心跳小镇》在海外推出。虽然不排除会像《麦芬》在港台一样意外爆炸,但《麦芬》是一个二次元。 放置类手游在那里 2 刚刚上线的日韩地区并不缺乏竞争,所以不能简单地复制成功案例,还是要边走边看。

2. TapTap 表现平平,长期有潜力。

由于暑假百游对决 心跳小镇的预期,市场 TapTap 业绩预期不低,但实际表现存在一定差距。

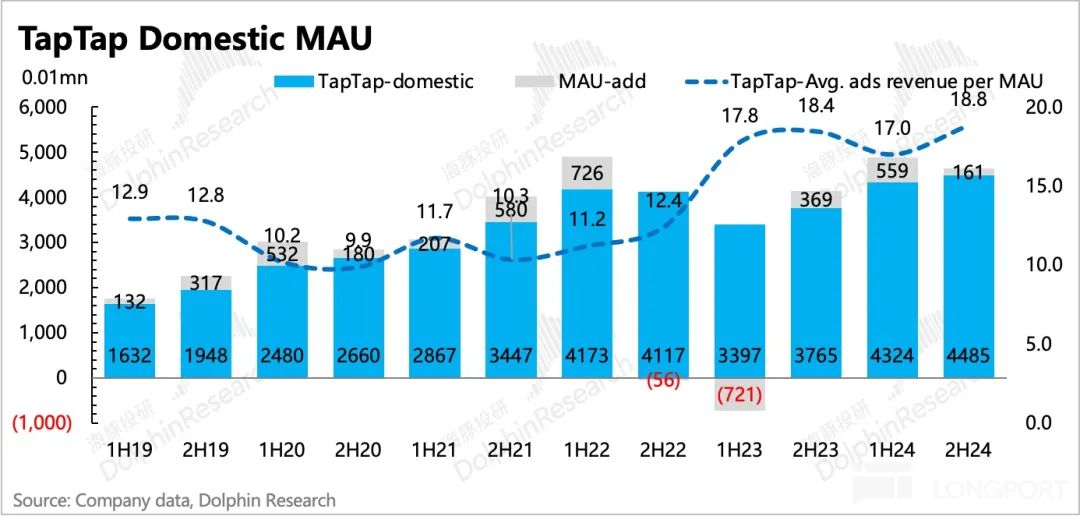

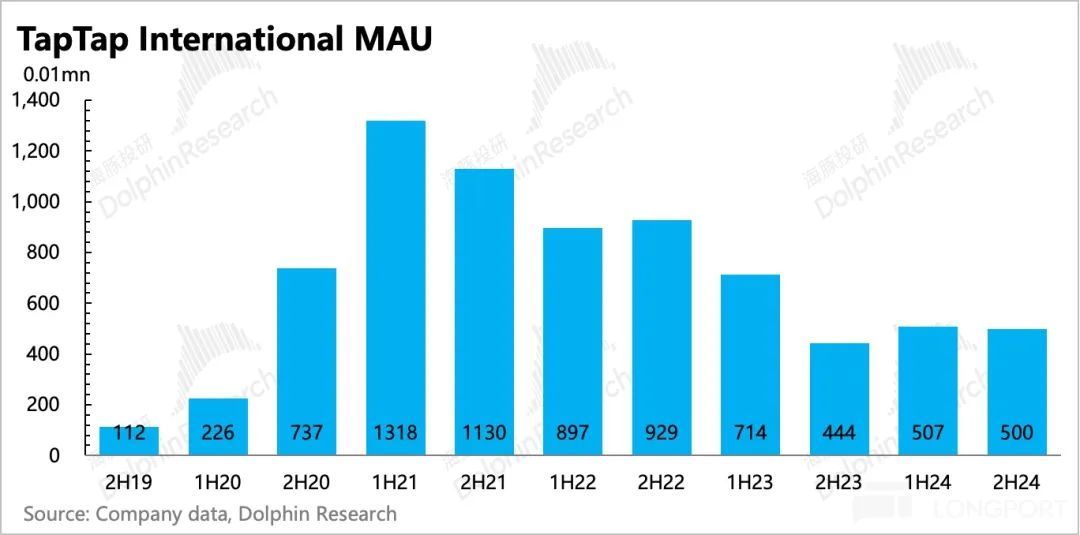

首先看用户数量,TapTap 全年月活,国内涨,国际跌,主要是印度用户流失。但从下半年的拆分来看,国际服务的月活量同比增长,说明印度用户流失的影响已经触底,但后续增长的可持续性暂时值得怀疑。目前,公司也控制了海外版的倾斜资源。

中国下半年的环比增长主要依靠《心跳小镇》,这也是《心跳小镇》最重要的发展使命。然而,在增长方面,一些预期显然更高。

目前 TapTap 引进了 Deekseek,做了 AI 问答模块,这有助于加强用户粘性。

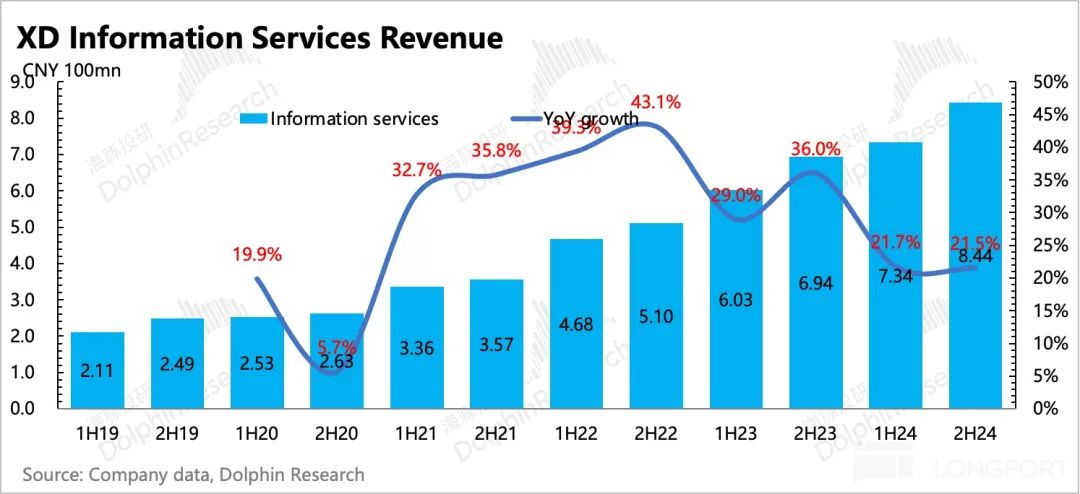

就商业化而言,与去年相比,流动性可能没有加深,这表明单个用户对应的广告收入与去年持平。然而,随着用户规模的扩大,它在收入市场占据了游戏广告行业的重要地位。

而公司对 TapTap 短期商业化的抑制,并不意味着未来的空间就是这样。 AI 在削弱了传统通用渠道的流量优势之后,海豚君对内容集中的垂类平台,实际上会比较乐观。

3. 利润持续提高,但达标有水分

月初的业绩盈喜中,给纯利润 8.6-9.4 1亿元的区间引导范围。那时候,它远远超出了机构的预期。

但也是因为盈喜发布后,机构利用这一趋势大大提高了预期。而且在一定的收益情况下(没有超出预期),市场预测大胆收缩了运营成本。根本原因是上半年外部投资的营销成本已经体现在两次新游中。

实际情况是,全年净利润 8.9 亿,的确是在引导范围内。但是,与去年相比,财务收入净额接近 0.5 增加1亿元(赎回可换股债券,大幅降低利息支出)。因此,从核心主业的经营利润来看,实际上并不像市场预测的那样。

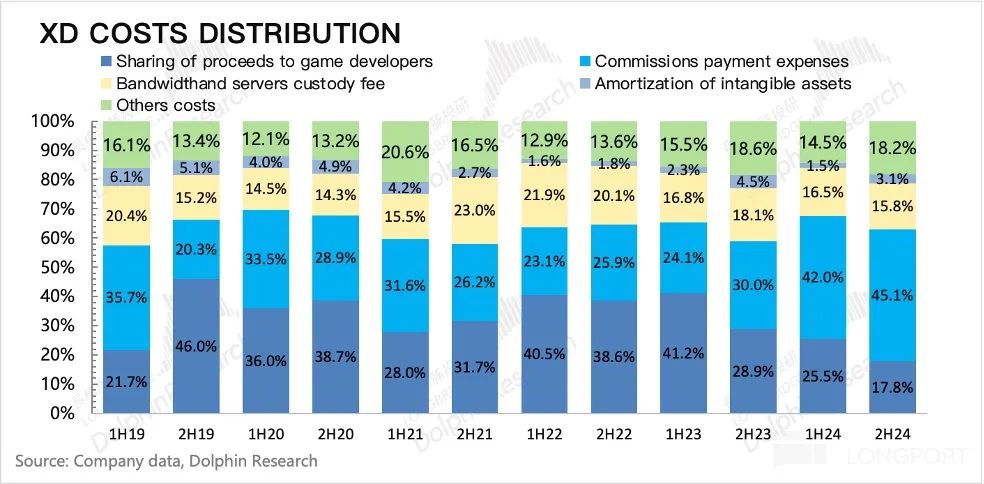

自主研发游戏比例的增加继续导致开发商分成成本的降低。但由于麦芬等几款游戏的海外推出,渠道分成同比明显增加(海外还是要靠的。 Google Play 等待巨头进行分配),但是一增一减,整体游戏毛利率仍然在改善趋势。

另一面,TapTap 同时由于服务器成本的积极提高,毛利率持续上升。

4. 首次分红,表态意义更大:除业绩外,第一次心动分红,每股 0.4 港币,股息率 分红比例接近1-2%。 属于正常分红水平的25%。

5. 业绩指标 vs 市场预测

海豚君观点

下半年的表现本身并不差,就是盈喜未来的预期很快就到位了。只有少数机构仍在持续跟踪,对 2025 年度业绩提升预期不低-收入增长 利润增长25% 45%。

这个要么是线性外推,要么是对的。 TapTap 期望过高。归根结底是游戏 pipeline 这是一张明牌,虽然不排除出现了《麦芬》二号,但显然现在已经进入爆款了。 plus 期望,显然有点过于乐观。

一般情况下,港股游戏股的估值是 10-15x,极差在10-15x。 8x,好一点的也可以给。 15x 上述,但是需要在商品景气周期内。在心动财报之前 180 多亿 HKD 市场价值,以上对应机构的乐观预期,也有 15-16x 如果是上半年,那还是可以冲一冲的,毕竟下半年还有一个“心动小镇”重磅待出。

但是站在当下,需要面对今年的心跳。 pipeline 比较单薄的现实。除非你期待 TapTap,当然,这也是年初上涨的原因。苹果税被相关部门调查,实际上是一个非常强大的估值提升——最乐观的是 iOS 版本的 TapTap 还可以下载游戏。但是海豚君觉得,过程不会那么顺利,而且要花很长时间。

所以从今年的表现来看,今天下跌之后, 160 进一步推动亿港元市值,可能比较一般,具体看企业商业化的节奏点。

否则,就要看估值倍数是否有机会再次调整到中性以下位置(海豚君中性估值 140 亿 HKD,仅供参考),多一点安全垫下,有望 TapTap 为了享受估值修复甚至估值溢价,潜在的后续事件催化。

下面是具体财务报告的详细评价

一、TapTap 表现平平,长期有潜力。

下半年 TapTap 国内月活(计算)为 4485 万,同比增长 环比增长的19% 161 万。主要是《心跳小镇》带动的。此外,公司还提到了营销推广的因素。海豚君认为,暑假期间可能会有各种各样的游戏和战斗 TapTap 提高用户粘性。

单看下半年,国际服务的月活量同比增长,说明印度用户流失的影响已经触底,但后续增长的可持续性暂时值得怀疑。目前公司也控制了海外版的倾斜资源(大大减少了营销客户的获取)。今年的《心跳小镇》有望国际化,届时可能会吸引一些国际客户。

上半年企业提到 TapTap 经过刻意的商业控制,海豚君发现下半年的实现态度可能没有太大的变化,这体现在单个用户对应的广告收入与去年持平,但随着用户规模的扩大,已经在收入市场占据了游戏广告行业的重要地位。

而公司对 TapTap 短期商业化的抑制,并不意味着未来的空间就是这样。 AI 在削弱了传统通用渠道的流量优势之后,海豚君对内容集中的垂类平台,实际上会比较乐观。

游戏收获很大,今年压力很大。

游戏收入在下半年的低基数下,同比翻了一番, 27.9 一亿,符合预测和市场预测。

增量贡献主要来自几款新发布的自主研发游戏。比如上半年的《出发吧麦芬》,企业提到有 2 一亿流水延长到下半年。

而且下半年新发的《心动小镇》,也像海豚君预期的那样爆炸。作为一款大 DAU 低商业模拟类游戏,海豚君一直比较看好。

从今年三月到现在,心动小镇 iOS 下载排行榜的排名有所波动,海豚君觉得暂时不用太担心。 DAU 游戏非常需要运营反复获得客户拉新,后续运营活动跟上,人气也会回升。

但大 DAU 游戏的一个好处是,长期来看,流水会相对稳定(随着季节的起伏而起伏),尤其是当《心跳小镇》本身商业化不高的时候。这比刷数值氪金的游戏(比如《出发吧麦芬》也属于这一类),生命周期更长。

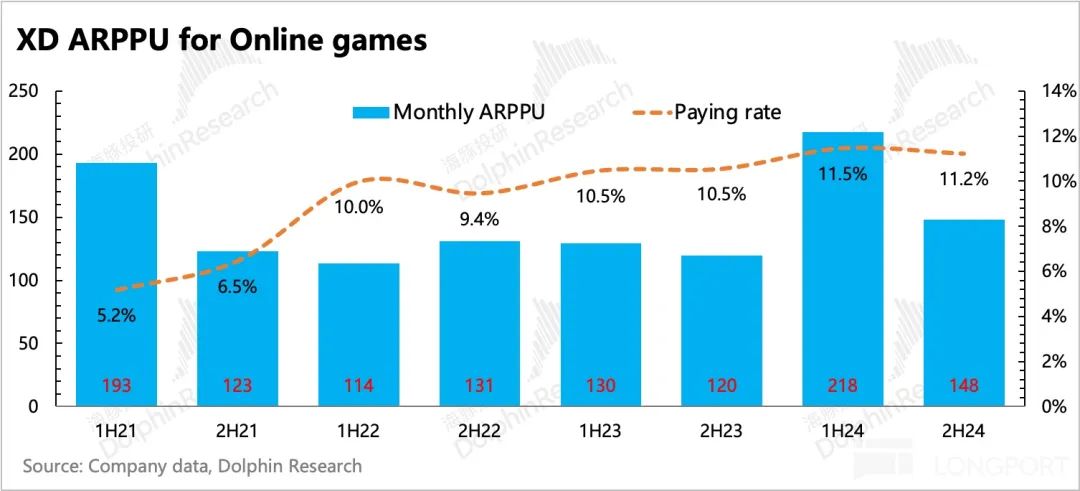

下半年的人均支付被“心动小镇”拉回了一点,当然还包括“麦芬”氪金下滑。

但是更重要的是,pipeline 问题依然存在。在企业规格方面,没有新的自主研发储备。去年可以算是本轮产品周期的巅峰。虽然今年有两款自主研发游戏要上。《伊瑟重启日》和《仙境传奇》 RO:守爱 2》,但是爆款一般,而且数量少了一半,其中《仙境》 RO 2》还是老 IP 续集,前代 17 今年上线至今已有 8 年复一年,顾客难免会有审美疲劳。

还有《麦芬》和《心跳小镇》在海外推出。虽然不排除会像《麦芬》在港台一样意外爆炸,但《麦芬》是一个二次元。 放置类手游在那里 2 刚刚上线的日韩地区并不缺乏竞争,所以不能简单地复制成功案例,还是要边走边看。

收入在去年年底延长 3.22 亿,环比没有增加。虽然计算出来的流量规模在上升,但这说明《心跳小镇》商业化程度低,充值高。 R 顾客不多,大多数用户都是即冲即购的消费习惯,这就带来了“心动小镇”的延迟流水不如“麦芬”。

总的来说,R&D速度和R&D效率或者说是一个不可控的因素,中小型游戏公司只能靠近产品周期寻找短期投资机会。

第三,利润改善趋势不变,但达标有水分

尽管 2024 全年纯利润 8.9 亿,的确是在引导范围内,但是,与去年相比,财务收入净额接近 0.5 增加1亿元(赎回可换股债券,大幅降低利息支出)。因此,从核心业务的经营利润来看,下半年的盈利能力实际上不如市场预测。

自主研发游戏比例的提高,继续带来开发商分成成本的降低,使整个游戏的毛利率仍在改善趋势。TapTap 毛利率也在上升,但主要与自身运营成本(服务器带宽成本)的上升有关,随着商业化的深入,后续还有提升的空间。

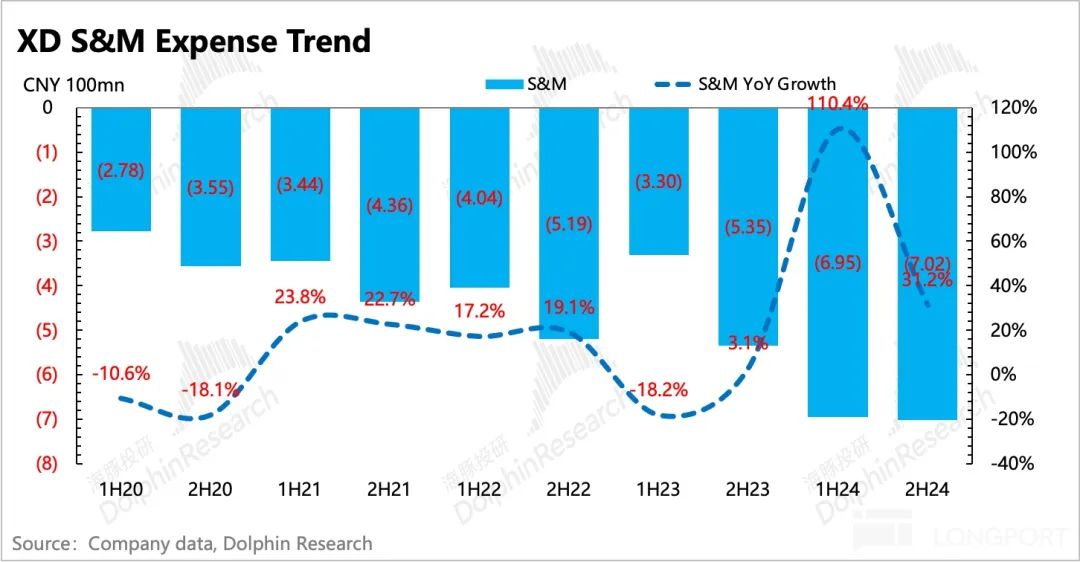

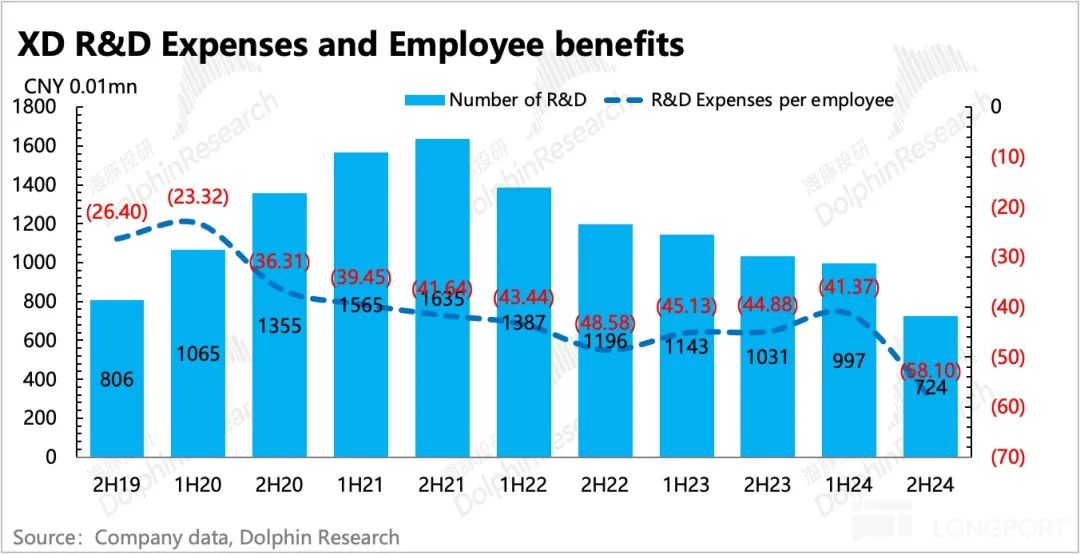

虽然运营费用比机构预期的要高很多,但是除了销售费用(“心动小镇”上线,TapTap 促销等费用),R&D和管理费用只有个位增长。其中,R&D人员已降至 724 与去年年底相比,人少了近一点。 300 人类。但是也许由于商品表现良好,发出鼓励,人均福利得到提高。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com