花季的“过敏者”,买了一百亿爆款

文|胡香赟

编辑|海若镜

黄圆柏花粉飓风,继续在北京上空飞舞。

受去年暖冬的影响,今年北京春季花粉期大幅提及。在过去的两周里,北京的花粉浓度几乎每天都保持在“非常高”的水平(>800粒/千平方毫米)。罪魁祸首圆柏-皇都绿化带中的绝对“王者”正以风速将直径30微米以上的“生化武器”空投到同一个城市,让二环到六环的市民集体上演“过敏联盟”。

图源网络

打喷嚏,流鼻水,戴护目镜,兜里装着氯雷他定,有经验的过敏者很早就准备好了。

根据JD.COM的购药数据,近期购买过敏药物的客户同比增长40%。;仅在北京地区,3月20日以来,与过敏相关的订单日环比增长127%,鼻过敏的订单日环比增长160%。

近年来,越来越多的过敏患者购买过敏药物作为季节性限制性爆炸已经成为一个固定的节目。氯雷他定、布地奈德、西替利嗪、氟替卡松...这些原本晦涩难懂的药物名称,在公众和过敏的反复纠缠中,也成为了一个可以随意谈论的常用词。

在中国,过敏性鼻炎、哮喘、特应性皮炎和慢性阻塞性肺疾病只有4种大基数过敏,相应的患者人数已经达到5亿。开源证券研究报告预测,虽然目前国内过敏药物市场渗透率仍低于全球,但中国过敏药物市场“预计迎来快速发展时期”可能在2030年突破200亿美元,因为患者的关注度和支付能力逐渐提高。

显而易见,这场浅黄色飓风掀起的,不仅仅是一场简单的“健康保卫战”,更是一场价值千亿的药品经济巨浪。

神药“翻红”,但难言根治。

辗转难眠的春晚,过敏者将氯雷他定购为电商平台上“夜间订购量最高的过敏药物”。

相比于概念更丰富的抗肿瘤药物和基因治疗产品,只用于治疗过敏的“小病”氯雷他定并不引人注目。虽然参与者有几十个,但他们通常是早年依靠仿制品起价的传统制药公司。尤其是几年前,普通的片状被纳入国家集中采购后,利润大幅减少。

以氯雷他定的“升级版”地氯雷他定为例。2020年收藏后,普利制药的地氯雷他定片降价到0.47元。要知道,在整个氯雷他定类药物跑道上,普利制药公司的份额可以达到10%以上。

即便如此,氯雷他的增长潜力也不容小觑,因为它使用简单,不需要讨论过敏原的优势。近年来,过敏问题爆发,各大企业在过敏药中掘金的步伐从未停止。比如片状“卷”停止后,制药公司转向了冲剂、糖桨等。,试图在制剂上玩新花样,这与氯雷他有很大的决心。

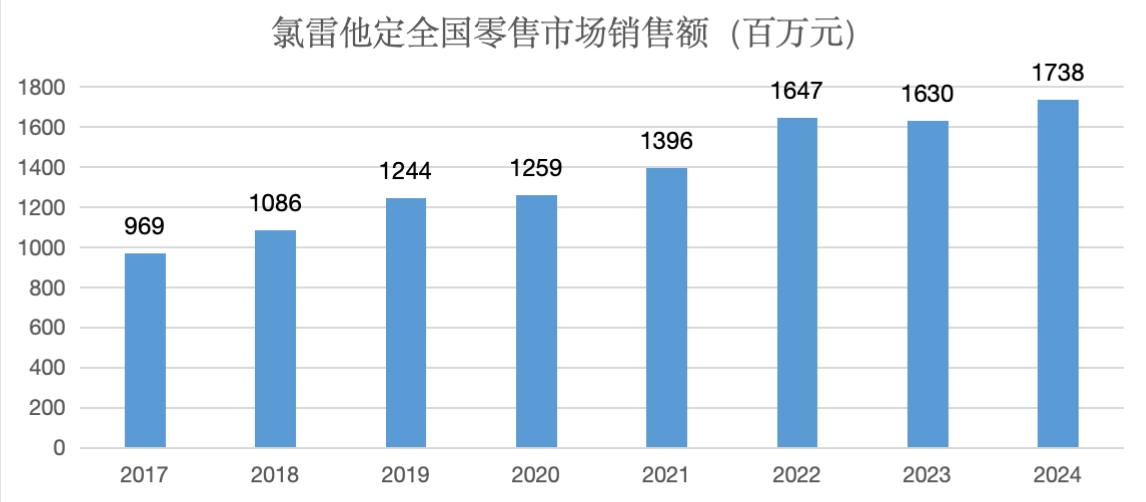

因此,氯雷他定进入集中采购后的销售额仍在持续上升。根据中康控股旗下中康科技开思系统的数据,近五年来,氯雷他定在全国零售市场的总销售额已经超过76亿元;直到2022年,这类产品的年销售额仍能保持在10%以上。

资料来源:中康科技开思系统

此外,布地奈德、西替利嗪、氟替卡松等过敏药物也是电子商务的春季“爆炸”。2024年,这些产品在全国零售市场的销售额分别达到13.46亿元、2.67亿元和5.19亿元。在今年的过敏季节,他们在JD.COM的周营业额增长了50%以上。

虽然经典的“常青”是可喜的,但问题正在逐渐浮出水面。一方面,氯雷他定对心血管系统有潜在的毒性;此外,以氯雷他定为代表的抗组胺过敏药效果有限,如只能覆盖过敏症状的初始阶段,无法根除。在人体内,过敏通常是由多种因素引起的炎症反应,但组胺只是其中之一,不能完全控制过敏问题。

目前越来越多的患者对治疗过敏的需求更加直白:治愈。在社交媒体上,很多受不了每年春天过敏的网友别无选择,只能说“过敏只有0次和无数次”,“一直重复,心态要崩溃”。一些致力于探索过敏性疾病的医生也提到,患者来咨询用药建议时,往往最关心的是疗效、安全和“能否根治”。

过敏患者的迫切需求迫使药厂继续研究和升级新药。近年来,越来越多的创新药企业开始将注意力转向小分子靶向药物、生物制品或过敏治疗制剂;在全球临床试验登记平台上,有1600多项关于过敏的研究。

在这些药物中,有没有更好的过敏药物?

新的生物药玩家进入市场

今年春天,很多医患都关注过敏药市场的一个新变量:国内首次允许IL-4R治疗季节性过敏性鼻炎。α(一种可用于多种过敏药物开发的靶点)生物药物上市。

该产品名为司普奇拜单抗,由康诺亚开发,赠药后1208元/针,第一疗程为1月3针。根据第一阶段的临床研究,50%的患者在使用司普奇拜单抗治疗一次后,鼻子过敏症状达到“轻微甚至完全缓解”;经过第二次治疗,90%的患者的眼部过敏症也达到了这种状态。

生物制药产品通常围绕过敏性疾病的发生机制发挥作用,相当于在过敏症状的“上游”阶段进行干预,可以长期控制疾病,减少复发,尤其是中重症和耐药性患者。因此,大多数新的创新药企在下注过敏跑道时都喜欢开发抗体生物制药。

以目前流行的过敏靶点TSLP(一种在免疫调节中发挥重要作用的细胞因子)为例,国内外已有多家企业布局。其中,2021年,安进和阿斯利康的物特泽鲁单抗被批准治疗哮喘,2024年获得中国批准;在中国,恒瑞、康诺亚、博奥信/郑达天晴等企业也在追逐研发,都有II期临床。

另外,由于R&D门槛高,生物药品具有天然的高价格优势,刺激了药企的R&D动力。历史上,诺华的过敏性哮喘和荨麻疹药物奥马珠单抗、赛诺菲治疗特异性皮炎和哮喘的度普利尤单抗都是著名的“十亿美元分子”;而且物特泽鲁单抗作为世界上唯一的TSLP商品,在上市第三年,仅凭一种适应症就卖出了9.72亿美元的高价。

对于药企来说,这里面的利润自然更加可观。

但是客观地说,许多过敏病人的症状可能并不严重,说服他们转过头去接受更昂贵的生物药物,也可能需要一个过程。一些从事过敏性疾病治疗的医生观察到,过敏病人的特点是“更愿意选择性价比高的药物”。生物药的价格很高,虽然疗效确实比传统药物好,但也“无法根除”。当免疫力处于失衡状态时,再次接触过敏原可能仍然会出现疾病。

所以,帮助患者在“疗效”和“价格”之间寻求平衡,可能是很多从事过敏生物药品研发的企业面临的下一个话题。

此外,脱敏治疗也是近两年备受关注的治疗方法,即在确定过敏原后,通过不断注射脱敏制剂,可以减少或消除对过敏原的敏感性。但其治疗周期长,一般半年起步,3-5年达到理想疗效。

但优点是长期有效,治疗后接触过敏原不会过敏。在上述医生看来,这可能是目前最接近根治的方法之一。

正是这一点打动了过敏患者。目前,虽然国内对脱敏治疗市场没有完整的统计,但从相应制剂供应商我武生物的财务报告中,我们可以大致窥探一二:企业的“畅迪”(尘螨)和“畅皓”(黄花蒿花粉)是国内唯一获批的脱敏治疗舌下滴剂。2024年上半年,“畅迪”销售收入4.11亿元,同比增长9%。;一月至九月,“畅皓”收入2057万元,同比增长约88%。

另一家a股上市公司浩欧博也在通过海外授权引进舌下喷雾脱敏产品,覆盖17种过敏原。但截至目前,该产品仅在海南乐城先行区使用,药品注册尚未完成。

总的来说,在中国,这些更“先进”的过敏药物和治疗仍处于起步阶段。在蓝海中,越来越多的企业试图涌入,过敏药的“大生意”正在等待下一次“爆炸”的崛起。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com