“云”知春:BATAI基础设施暗战

本文以公开资料为基础,仅用于信息交流,不构成任何投资建议。

未来几年,AI云基础设施将成为最重要的投资主题之一。通过这三个核心原因,我们可以理解这一点:

它是我国AI竞争力的基础支撑;

这是Deepseek等开源模型在应用领域爆发“边缘革命”的前提条件;

它是打破经济下行周期最有效的资本支出路径之一。

所以我们可以明确地说:以Deepseek为支点,以AI云基础设施为中心,中国正式启动了新一轮的资本支出周期。

作为AI云基础设施系列研究的开篇,本文将重点关注网络时代三大云制造商——BAT,为了“一云知春”,通过整理三家公司的最新行动。

01

阿里:当仁不让

吴泳铭:我们将大力投资人工智能基础设施。未来三年,云计算和人工智能基础设施的投资将超过过去十年。

春江水暖鸭先知阿里云基本面印证了云计算红利期的到来,作为云计算服务业从业最早、市场份额最高的云计算企业:

在过去的五年里,阿里云在营收方面继续同比增长超过17个季度,但2023年出现了明显的放缓趋势,增速仅维持在个位。但是从去年第三季度开始,依靠这一轮AI资本支出的红利期,增长速度逐渐上升,2024Q4再次站稳了两位数的增长。

与此同时,在利润方面,阿里云的EBITDA利润率直到2023年才在低位数盈亏平衡线上挣扎,但2024年增长明显,Q4更接近两位数的区间。

很明显,Eddie今年的业绩会。 Wu之所以能够在一定程度上坚定地表达对云计算基础设施建设和AI发展的决心,是因为阿里巴巴云基本面改进带来的确定性逻辑。

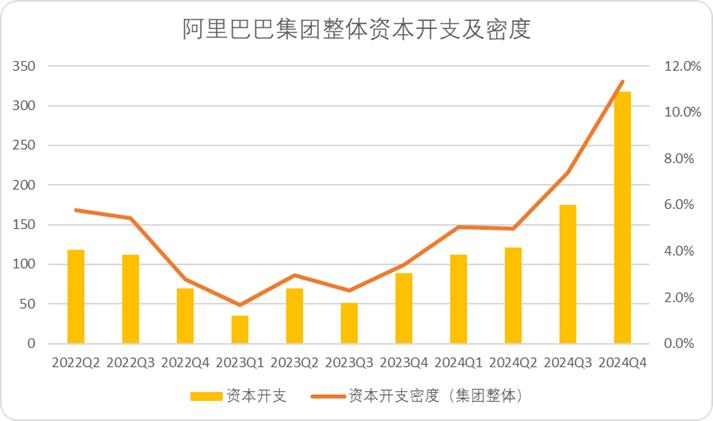

同样,阿里巴巴也是本轮资本支出周期的旗手,自2023Q3低点以来,资本支出连续六个季度环比增长,资本支出密度大幅增加。。按第四季度计算,阿里资本支出已占季度收入的11.3%左右,属于较高水平。

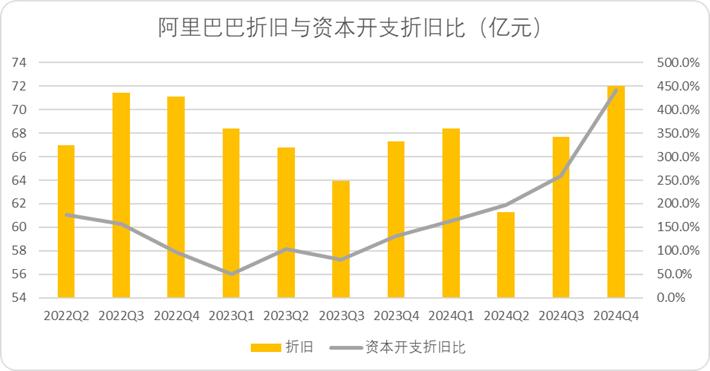

从资本支出和折旧率的关系来看,阿里已经连续两个季度相对增加了折旧率,但资本支出的折旧率仍然大幅上升到441.3%左右,扩张支出非常明显。提高折旧率也意味着在未来短期内,资本支出的投入不会少,只会多。。

就在年报期间,阿里宣布了资本支出计划,这也符合去年第四季度资本支出的趋势。未来三年,阿里将投资3800亿元用于AI和基础设施建设,阿里自由现金近三年累计3819亿元。

即使把这3800亿视为当前增量的基础,阿里的自由现金流和现金流储备也能充分覆盖开支。,足够的决心,足够的力量。

综上所述,阿里巴巴云是Deepseek奇点时刻到来后,没有一家公司第一次感受到温暖。因此,阿里知行合一,无论是资本支出的范围、管理态度、可持续性还是资本储备,都预示着阿里巴巴云将成为这一轮资本支出周期的旗手,可以说老马知道自己的路,尽自己的一份力量。

02

腾讯:暗度成仓

Martin Lau/James Mitchel:现在,在上市公司中,我认为我们第四季度的资本支出是中国科技公司中最大的。我们的投资策略是:不仅要投资未来,还要通过股息和股票回购为股东提供本期收益。

与阿里的尽职尽责相比,腾讯的声明要暧昧得多——“既要又要”。当然,我们可以理解,腾讯作为中国市值最高的公司,不仅承载着科技投资者的愿景,也承载着金融投资者的期待。

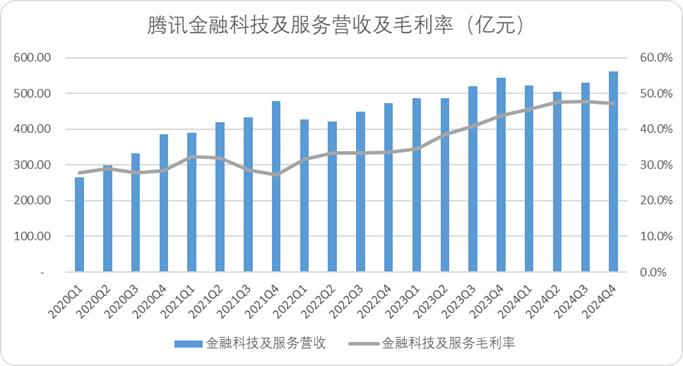

对腾讯而言,在过去一段时间内,云业务并不是发展的重点。,所以和阿里云相比,获得的收益相对较小,第四季度金科企业服务业绩增长仅为3.2%。

腾讯没有单独披露云业务的数据,但根据IDC的市场份额(约为阿里巴巴云的40-45%),整体利润约为120-140亿,约为金科企业服务的四分之一。考虑到支付业务的相对压力,实际云业务的增速远高于金科企业服务的整体增速,增量可能略逊于阿里巴巴云。

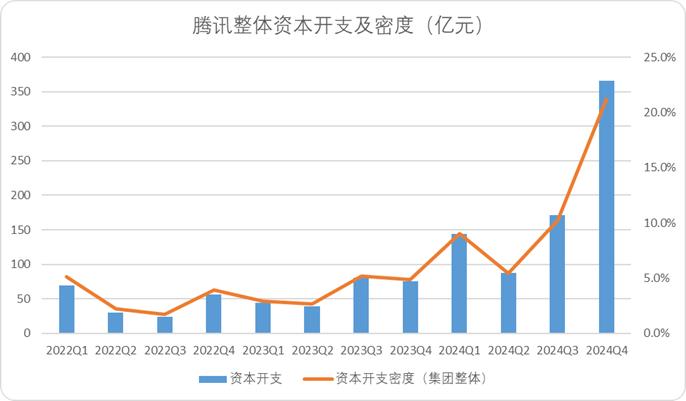

所以,腾讯的管理层对云计算收益的感知并不像阿里云那么强烈,与阿里相比,资本支出存在一定的滞后性。从2024年开始,Q2将进入加速投资的上升期,比阿里云落后2-3个季度。

然而,回过神来的腾讯加大了投资力度。正如刘炽平业绩会所说,腾讯第四季度的整体资本支出绝对可以算是中国互联网的领头羊,从资本支出密度来看,Q4腾讯的资本支出密度在2024年达到惊人的21.2%

虽然全年横向看,还不足以cover与阿里云的差距,但腾腾却不足以cover,信息显然也意识到资本支出周期即将到来,并且加快了追逐的步伐。

与此同时,虽然腾讯高管在业绩会上花费了大量空间来安抚投资者的资本支出,但从实际表现来看,2024Q4折旧率的提升仍然非常明显。

与阿里云相比,腾讯的资本支出折旧率高达494%。在认知差带来的时间节点上,以比对手更高的投入去追求差距,只是比较低调。

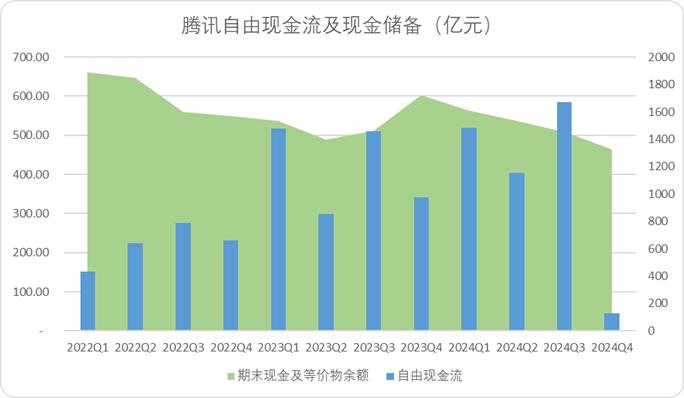

从长远来看,与阿里巴巴云相比,腾讯云的优势在于,得益于自身业务的特点,腾讯近三年整体自由现金流达到4107亿元,将高于阿里巴巴可用的自由现金流。有力量刮平两者的投入差异。。

总之,腾讯面对资本支出周期的动作,就是口太直,暗度成仓:虽然管理层有不同投资者的期望,但实际动作一点都不软。

腾讯当然没有像阿里那样承诺未来的资本支出,这种投资的可持续性,还需要观察。

03

百度:最后一战

李彦宏:我们将继续投资AI,以确保我们始终站在这一技术大趋势的前沿。

毫无疑问,在ChatGPT时刻到来之前,百度无疑是谷歌AI行业的领军人物,但这对兄弟却因为压错了宝,早起赶时间。

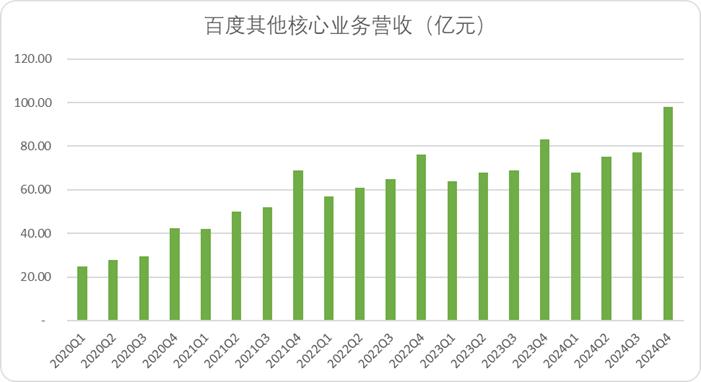

然而,时代的红利并没有抛弃任何虔诚的人。尽管百度AIAPP没有像Deepseek那样爆发潜力,百度云也算是吃了利润。:百度智能云Q4营收84亿元,推动百度核心非网络营销业务增长18%。

尽管过去百度财报并未对智能云单季度的具体收益进行分类披露,但在非网络营销业务(智能云、DuerOS、小音箱,Apollo等,占绝对多数的其实是百度云。第四季度李彦宏公布的业绩占86%,百度云占86%。

换言之,我们可以根据百度的核心非网络营销业务管中窥豹智能云的增长趋势。

当然,百度云之所以能够在增长速度上压制阿里腾讯,主要是因为基数小。,阿里和腾讯在增量方面仍然不如。

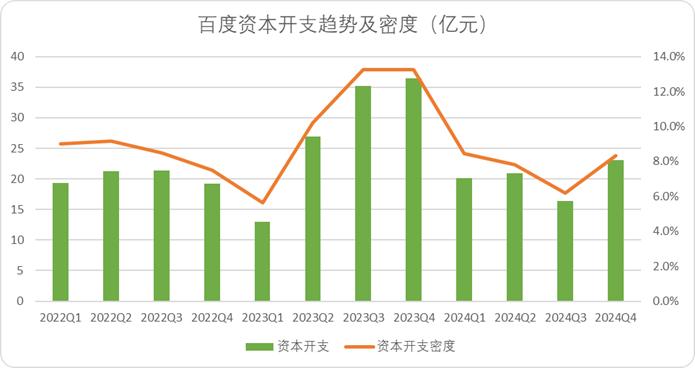

百度获得红利,面对资本支出周期,并没有像阿里腾讯那样大幅增加资本支出。——在过去的三年里,百度核心业务(不包括爱奇艺,相同)的整体资本支出只有273亿元左右,还不如阿里和腾讯单季度的资本支出。

而百度的资本支出意愿也不是很强。自我自2023Q4以来,百度的资本支出密度明显下降。,资本支出的强度基本上取决于收入的低迷,没有积极的资本支出行为。

与此同时,百度也没有出现明显的折旧率变化,从资本支出折旧比来看,基本上,在维持性资本支出的时期,似乎感觉不到进入新一轮资本支出周期的潜在趋势。。

与腾讯阿里相比,百度的资本实力也不够强大,近三年累计自由现金流约为513亿元,第四季度资本支出略微抬头,自由现金流由正转负。。

这也可能是百度目前的困境之一:之前技术路线下注太早,沉默成本高,但实际上并没有产生积极的收入贡献。当Deepseek出现并进入资本支出周期时,百度仍然没有正稳可持续的现金流收入来覆盖大量的资本支出。

百度和腾讯几乎是两个极端的例子。虽然业绩会以大篇幅的态度下注云和AI,但实际资本支出明显落后于阿里腾讯的节奏。除了资本实力,不管是资本支出密度还是折旧比,都不足以显示百度的决心。

如果在应用方面仍然没有突破,百度可能会在未来的AI发展中逐渐衰落。

当然,这背后也有一条线索,百度可能会“最后一站”——在年报电话会上,企业重点关注其自主研发的AI芯片。“昆仑芯”2025年将亮化3万卡集群。与阿里和腾讯相比,这将是其最大的比较优势。

从理论上讲,百度可以把资本支出的重点放在自研AI芯片上,这具有成本优势和规模优势,但仍然需要市场验证。所以,这也将成为未来观察百度AI云基础设施风向的关键切口。

本文来自微信微信官方账号“锦缎”,作者:耀华,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com