小米新融资425亿:是否与投资者争利?

当股价一路飙升时,小米突然宣布融资425亿港元,先旧后新配售。消息传出后,无论是舆论还是金融市场都引起了强烈反应,小米股价也随机遭遇了较大的减仓。

尽管“先旧后新”的配售方式,大股东(即雷军)并未发生实质性的减持行为,但舆论中仍有许多疑问,其中最大的争议是:小米现金和现金等价物,流动资产的定期银行存款(短期定期)总额接近700亿元,长期定期存款仍有580亿元的储备,而且经营性现金流多年来主要是流入,总体来说,小米并不缺钱,一般情况下,公司不但不在资本市场筹集资金,而且通过增发股息等方式向市场发放资金。

因此,在资本市场上,小米的上述行为经常被拒绝。他们认为上述行为对投资者非常不友好,引起了一些投资者的共鸣。那么,从专业的财务分析来看,小米的融资事件是负面的还是负面的?

本文的核心观点:

第一,公司的资本配置和股息政策与其发展周期密切相关,无论是小米还是微软,都难逃周期性命运;

第二,再投资企业突破自然增长率,找出“第二曲线”的重要前提;

第三,目前小米汽车的成功为企业未来的成长注入了条件,但是产能已经成为主要的制约条件;

第四,融资之后,小米管理层就等于背负了新的增长kpi。

股息政策与公司周期密不可分。

ROE(净资产收益率)是评估公司经营质量时最常用的指标(也是巴菲特最依赖的财务数据),在股份制公司制度下,公司所有权归全体股东所有,净资产收益率也是股东资产溢价的核心问题。简单来说,如果一个企业的ROE长期处于低迷状态,甚至股东的资产溢价能力都跑不过通货膨胀,投资者的资产在企业中被贬值,管理层真的需要考虑“下课”。

因此,从股票投资的角度来看,判断小米此次融资行为利弊的标准应该是对未来ROE的影响。

因为ROE=净利润/净资产。此前,小米从未分配过股息(利润直接转化为股东权益资产)。此外,这种融资行为也将扩大股权资产的规模。以上行为确实会推高小米的净资产规模,可能会对ROE产生负面影响。

在市场上,这也是指责小米资本配置方式的主要立足点,看起来很有道理,但是经常被忽略:

1)除了部分行业(如垄断和基础设施企业)外,充分的市场化竞争格局使得企业面临行业的繁荣与衰落、竞争的加剧等挑战。很难长期保持原有的利润水平,ROE也不可能一直处于高位。大多数公司很难避免陷入自然衰老;

2)作为一个短期的安全股东,最好按照承诺收到股息,但企业家希望通过提高利润和再融资的方式进行再投资,通过业务创新获得“第二曲线”,以克服自然衰老。

有时奋发图强的管理层与落袋为安的股东关系十分扭曲,矛盾也就在这里。

这个时候需要引入一个新的指标,g=ROE*b。(其中g为企业内部增长率,b为利润保留),如果一家企业的ROE为20%,说明股东净资产当初有20%的溢价,这是一个非常好的结果。这时,如果所有利润都投入再生产,企业股东将在未来一年获得20%的额外增长。

下一步,我们将公式变形,ROE=g/b。如果我们判断企业未来的G确实面临着严峻的考验,很难再有转机,那么拱卫ROE最好的办法就是降低B,也就是提高股息率,把钱分给股东,缓解净资产的上涨压力。但是假如我们认为企业将来会有一个很好的g,那么这个时候不妨升级B,准备好子弹再生产,用资金换光明的明天。

至此,相信明眼的朋友们已经明白了:优秀的管理人员往往通过股息政策来展示对未来的期望。

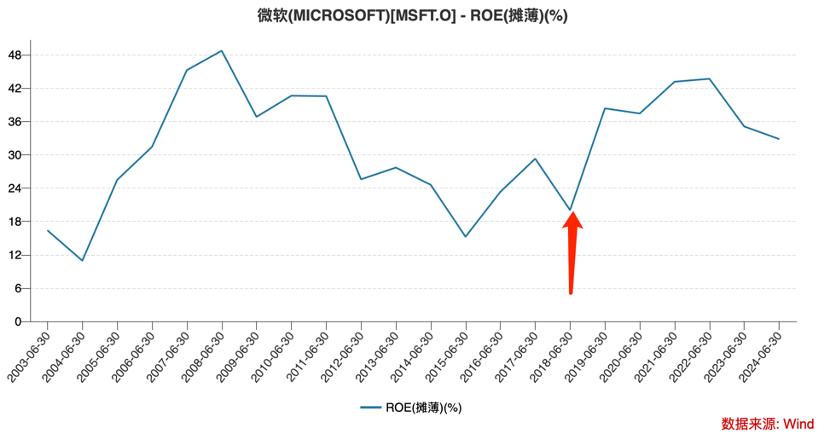

我们只以微软为例。这是一家业务非常好,利润非常丰厚的公司。创始人多年来一直处于世界首富的位置,但公司直到2005年才获得第一笔分红(同时进行大额回购),主要原因是:

1)作为当时科技企业的绝对寡头,微软在创业多年后无一例外地陷入了大公司不得不面对的问题:基石业务的边际效应正在下降。2000年后,总收入增长多年在12%左右,2003财年净利润甚至减少18%。微软的“g”“萎靡不振;

2)以前微软从来不发股息,所有利润都投入再生产,股权资产膨胀率很快。考虑到利润放缓已经非常明显的事实,微软的ROE压力可想而知。发行股息,扩大回购调整资本结构,等于疏通堵塞的堰塞湖,防止坍塌的危险。

直到2018年,新一代管理层的业务改革取得了初步成效(抓住云计算的发展机遇),ROE开始触底反弹。从这个时候开始,微软开始降低股息支付率,进入新的产业扩张周期。这时,管理层开始有信心把资金留给公司,产生更大的利润,所以现在微软的AI故事等等。

可靠的管理层会用分红政策来引导他们对未来的看法,这在知名企业中数不胜数,我们就不赘述了。我们应该明白的是:

1)股息策略与公司的发展周期密切相关;

再投资是企业突破自然衰老的主要手段,所谓的“第二曲线”就是以投资为代价。

制约汽车生产能力需要新投资

让我们继续谈论小米。

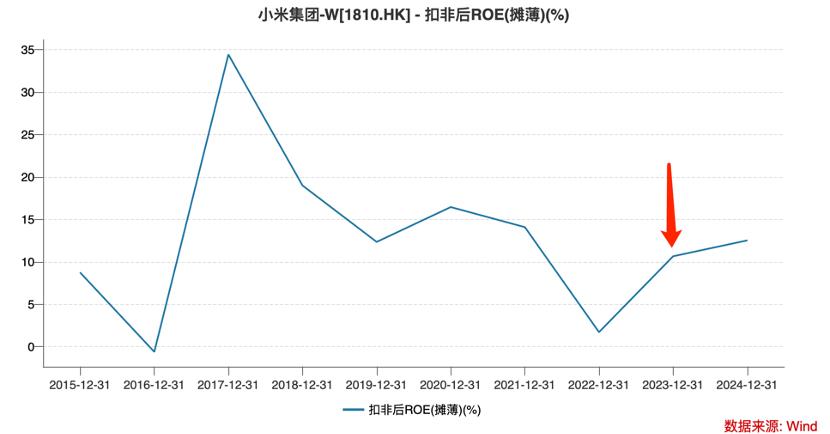

如果没有汽车业务,小米目前可能是一家ROE保持在10%左右,现金流确定,前景不好不坏的普通公司。把股息率提高到2005年的微软是正确的选择,把赚来的钱分配给股东。

然而,有了汽车业务,一切都不一样了。2024年,小米汽车收入达到328亿元,占总收入的近10%,年销售额达到13.5万辆。根据官方信息,2025年销售目标为35万辆(增速超过1倍)。目前汽车业务的成功给小米未来带来了全新的想象力。上面提到的g(内部增长率)也是因为这个业务。

但是在商业运作中,产能已经成为小米汽车最重要的限制因素,也就是说,如果你想在短时间内“g"如果有更明显的提升,就必须通过再投资来实现。(g=roe*b,其中b是通过股票杠杆融资效应达到“1”以上)。

在再投资方面,小米汽车的需求到底有多大?在销售、毛利率等方面,我们发现小米汽车与理想汽车非常相似(2024年理想交付50万辆,毛利率为20%,2025年销售目标为35万辆,目前毛利率为18.5%),为了依托上述产能,理想的固资已达211亿元,年资金支出超过60亿元)。

相比之下,小米集团的固资只有180亿元,2025年汽车业务的资本支出为40亿元。考虑到小米的固资在汽车制造业务开业前已经在100亿元左右,换句话说,短期内比较理想。小米汽车的固定投资仍然存在着100多亿元的缺口,而且每年还要继续投资数十亿元。另外,加上新的研发,对上下游产业链的投入等情况,其资金需求基本接近本次融资的规模。

从股东的角度来看,小米未来只有突破自己的极限,打开产能的天花板,才能交出合格的增长报告,隐性公司ROE有望迎来第二个高潮。目前小米资本配置的对比不是2005年,而是2018年的微软。

自2025年以来,小米股价上涨了近70%,与债券融资相比,此时小米股权融资成本相对较低,是一笔值得买卖的交易。

在获得新的融资之后,管理层将承受新的业绩压力:新的投资进入市场后,g能否如约上扬。

本文来自微信微信官方账号“思辨财经”,作者:志斌,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com