财务报告解读:2024年净利润减半,雅迪的救命稻草在哪里?

在堪称中国电动两轮车行业分界点的2024年,随着新国标的全面实施,大量“超标车”进入集中淘汰期。在换购潮的预期下,行业上演了意想不到的“量价暴跌”。

根据中国电动两轮车行业的报告,2024年国内电动两轮车总销售额为4950万辆,同比下降11.6%。由于原材料价格的影响,终端零售平均价格继续承压。

图片来自雅迪官方

在这场行业剧烈变化中,龙头企业雅迪控股交出了预期的成绩单——营收同比下降18.8%,归属于母亲的净利润减半。这组数据的背后,不仅体现了公司的个人困境,也体现了整个市场价值重构的缩影。

销售、成本和政策是业绩下滑的三大“症结”

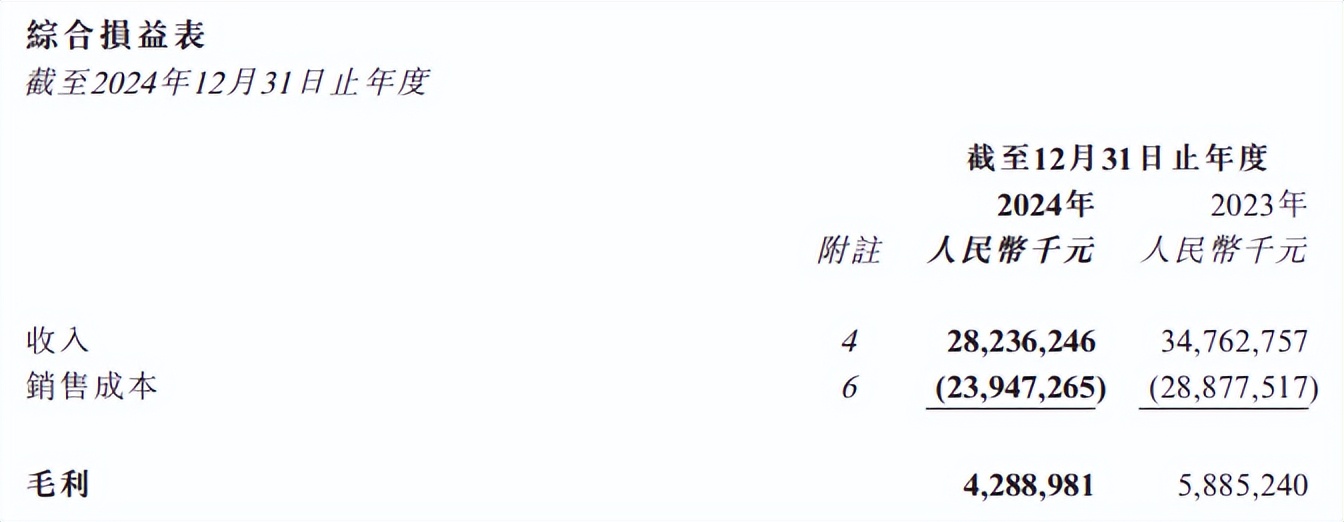

财务报告数据显示,截至2024年12月31日,雅迪控股的年收入约为282.36亿元,比2023年减少18.8%。

销售额方面,2024年受南京电动自行车起火事件和新国家标准调整影响,市场需求放缓,雅迪电动自行车销量下降20.7%至393.1万辆,电动自行车销量下降21.4%至908.9万辆。

图片来自雅迪财务报告

出现二位数下滑的雅迪,与之前的巅峰时期(年销量超过1600万台,全球销量第一)形成了鲜明的对比。

销量和收益双双下降的背后,核心原因如下:一是股市饱和。国内电动两轮车数量超过4.2亿辆,渗透率接近每4人一辆,需求转为更换而不是新增。

第二,经销商去库存压力。为了应对市场形势和国家标准的调整,雅迪加快了目前型号商品的清算,提高了产品组合,降低了目前型号商品的几个价格,从而加快了库存的清算。

第三,竞争逐渐白热化。爱玛科技、九号等对手逆势增长,2024年上半年9号公司净利润同比飙升167.82%,蚕食雅迪市场份额。

由于雅迪主动降价清仓,毛利率持续承压,从16.9%下降到15.2%。除了降价促销,电池原材料(如铅价)的上涨导致库存成本上升。截至2024年年中,雅迪的库存额度已经上升到近年来的最高水平,达到16.53亿元,这也进一步挤压了盈利空间。

此外,2024年底新国标过渡期结束,政策驱动的购买趋势降温。与此同时,欧盟新电池法案等国际监管更加严格,出口门槛提高,雅迪依靠政府补贴陷入困境。

总的来说,雅迪2024年的利润和利润双降,不仅是行业红利消散的必然趋势,也是其自身战略调整的痛苦体现。

行业进入“洗牌期”,雅迪能否守住“一哥”的宝座?

国内市场饱和挤压增量空间,价格战和成本“剪刀差”侵蚀利润,政策依靠方式艰难,雅迪的“躺赢时代”已经结束,加上9号、爱玛等对手的强势围剿。

在这种背景下,雅迪在行业中的“一哥”地位面临着前所未有的挑战——国内市场份额被加速分配,国外市场尚未形成规模突破,技术路线面临钠电和锂电池的选择。

在行业进入洗牌阶段时,雅迪能否在“守擂”与“突破”之间找到平衡?那将成为下一阶段竞争的关键。

虽然雅迪占据领先地位,但艾玛科技等大厂商正在迅速扩张。高端市场份额来自小牛电动、九号公司等新力量品牌,利润水平与之相差甚远,“一哥”地位开始动摇。

面对目前复杂的市场环境,雅迪选择继续增加R&D投资,并于2025年1月推出首款可量产的钠离子电池驱动电动自行车。

图片来自雅迪官方

同时,随着可持续出行领域的快速发展,雅迪加快了全球扩张,并将战略重点放在了东南亚。目前,雅迪已在印尼和越南工厂正式开工,这也标志着雅迪坚定不移地扩大东南亚市场,为该地区带来革命性的低碳出行解决方案。

此外,雅迪还进入了泰国电动两轮车市场,设立了三家旗舰店,并在印尼设立了五家旗舰店,以加强其零售地图。雅迪不仅巩固了作为电动两轮车市场领导者的地位,还通过扩大东南亚的业务规模,深化零售网络,启发世界选择更绿色的出行解决方案。

回首往事,雅迪在2024年的业绩低迷中,选择“技术创新” 全球化“双轮驱动破局”。面对国内市场的饱和和高端下跌,其引入的钠离子电池电瓶车不仅是对技术路线的战略赌注,也是对“低端价格战”模式的主动切割。

下一站的长期主义指向哪里?

目前,雅迪正试图通过“钠电换道”和“出海抢滩”来重塑自己的竞争力,但能否将短期投资转化为长期堡垒,还需要时间来验证。

雅迪在2025年初推出的钠离子电池电瓶车,被认为是打破低端铅酸电池依赖,避免锂电池成本波动的关键一步。

然而,钠电池的商业化仍然面临着能量密度增加和产业链支持不足的考验。如果雅迪能与宁德时代等上游客户合作,完善供应链,或者率先建立技术标准,形成差异化优势。

而且东南亚的“第二战场”也在进入“深水区”。尽管雅迪在东南亚已经布局多年,但是越南的VinFast、印尼Gesits等本土品牌已经抓住了机遇,雅迪需要加快本土化生产,满足区域需求(如热带气候电池的耐久性),而不是简单复制国内低价策略。

图片来自雅迪官方

特别是2024年上半年雅迪的电池和充电器收入已经达到40.65亿元,同比下降9.62%。 如果延伸到储能换电网络,可以开拓B端市场(外卖、共享出行)和能源服务新领域。这不仅可以对冲整车销量的波动,还可以通过客户数据沉淀来提升产品迭代,形成“硬件” “双增长引擎”服务。

最后,雅迪能否在技术路线、全球化、生态重构等方面找到协同点,将决定其能否从“两轮车制造商”演变为“低碳出行解决方案提供商”,真正跨越周期。

总的来说,当行业从“逆势而上”转变为“精耕细作”时,雅迪的业绩痛苦反映了传统制造企业的转型困境。在趋势窗口期缩短、消费需求分化加剧的背景下,仅仅依靠规模优势和价格战是很困难的。

其电池业务的技术突破和海外市场的拓展,意味着市场竞争逻辑正在发生根本性的变化——这场关于生存与进化的较量可能才刚刚开始,从“跑马圈地”到“价值创造”。

本文来自微信微信官方账号“港股研究社”(ID:ganggushe),作者:桑榆,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com