在《史上最牛》的年报中,隐藏着比亚迪的下一手。

生产虎嗅汽车组

作者丨李赓

头像图片:视觉中国

比亚迪以“智驾平权”但售价不变的操作,间接点燃了2025年汽车市场的第一轮价格战(具体分析参考虎嗅汽车之前的文章《比亚迪为此杀红了眼睛》)。

但是比亚迪早已入狱,2025年仍然需要“回答”两个关键问题:

经过近四年的高强度竞争,比亚迪今年如何进一步给同行施加压力?这样可以兼顾自己的良好成长吗?

如何规划比亚迪自己下一步的发展路径,新的支点强度是否足够?

就在昨晚(3月24日),比亚迪发布了2024年第四季度和全年业绩。结合这份财务报告中披露的最新业务数据和业务计划,我们可以深入分析上述问题,并尝试提供一些答案。

比亚迪可以继续“上强度”,销售增长还有空间。

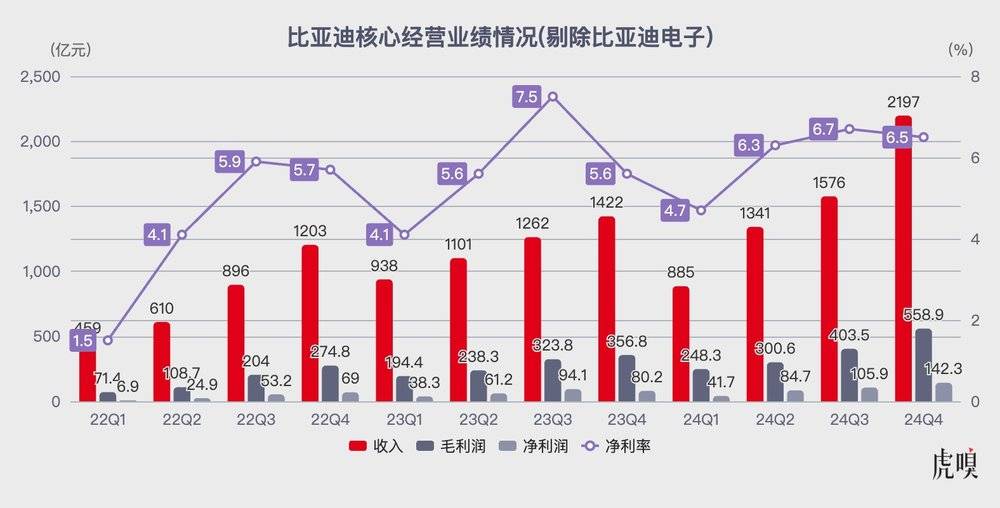

许多媒体用“历史上最好的”来描述这份财务报告,其中许多核心业务指标创下历史新高:年收入7771亿元,同比增长29%。;归母净利润402.5亿元,同比增长34%;国外营业额达到2219亿元;R&D投资新高542亿元;现金储备1549亿元;经营现金流量净额也达到1335亿元。

在这些积极而华丽的表面表现数字下,比亚迪表现的核心挑战没有改变,或者“如何在激烈的市场竞争中继续增加销量和收益”。

这个问题看似复杂,但答案已经在过去四年中国市场的“大混战”中公布了。——必须在产品力价格上“卷”,让顾客不得不选择。

以最明显的“卷”价格为例,比亚迪在源头上展现了很强的“控制成本”能力,其中最大的“英雄”当然是规模。

早在2024年上半年,比亚迪的自行车毛利率就已飙升至35%,这是在消除比亚迪近年来产能扩张带来的“额外摊销成本”的前提下。随着自行车实际生产毛利率的不断提高,比亚迪在2024年第四季度的品牌化进展并不明显(腾势 仰望 本季度方程豹占比增长0.3%,达到4.2%),自行车收入增长5000元,达到3.6%。

根据比亚迪目前的固资6~按照8年摊销折旧周期的计算,虽然未来几年折旧摊销仍将影响部分毛利空间,但比亚迪将能够有效抵消这一不良影响,因为规模效应带来的毛利率上升。

除了规模之外,技术选择和产品布局对比亚迪的“控制成本”也有很大的贡献。

事实上,比亚迪去年的销售进攻完全围绕着DM。 5.0。作为比亚迪新一代插电式混合动力装置,从一开始就选择了以电机驱动为核心的整套动力装置,将复杂的多档调速“简化”为“单档减速器”。 “直驱离合”。据相关业内人士估计,仅这一选择就可以瞬间降低5000元的成本。

这种结构更简单的“单档混合动力装置”在降低成本的同时,也大大降低了后期节能优化的难度。最终,比亚迪的实际产品完成了“便宜节油”的综合属性,最终让比亚迪的混合动力销量在产品更新后直接进入月销量20万台的“新世界”。

这一打法以工程师思维为核心,以“技术不断升级但售价不增”为标准,使比亚迪在行业内极具竞争力。

去年第三季度和第四季度,比亚迪的整体R&D支出再创新高。今年年初,有两个重要的更新:“神之眼”和“非常E平台”。以我们2月份重点报道的“智能驾驶平权”为例,我们在占据“智能驾驶”心智的同时,也非常注重成本控制。

今年比亚迪装载量最大的“天神之眼C”(这套在20万元以下),BOM最低成本只有4000元左右(前视高分辨率镜头。 300~500 元;其它镜头 10~300 元;毫米波角雷达 200 元;超声雷达 50 元素;智驾域控制芯片 2500~3500 元一颗)。此外,一些传感器自己生产,并以其巨大的订单量将一些成本压力转移到供应链,“智能驾驶平等权利”的最终成本有望控制在“3000元/辆”以内。

对于目前净利润在1万元左右的比亚迪来说,这部分新成本接近“无关紧要”。相反,抓住“智能驾驶”的概念后,不仅可以增加主流市场的销量,还可以在高端市场开辟新的局面,这将成为更多的收入来源。

新的“非常E平台”也是如此。全新的快充电池、全新的大功率电机、全新的1000V三电、全新的高效热管理等多项技术成本,在其他厂商手中很有可能被完全“品牌化”。然而,在比亚迪中期,技术将逐步发布,比亚迪长期“衰落”的纯电动乘用车市场份额将再次上升。

考虑到同类产品跟进比亚迪的“智能驾驶平台”和“非常E平台”仍然需要时间(少数品牌半年左右,大部分需要一年左右的跟进),预期“不对称竞争”格局将进一步推动更多价格战的出现,从而实现客户内心价值的“导向”。

为了保证自身产能利用率充足,比亚迪将继续为行业提供“上强度”,包括加快新技术普及进程,不排除下半年被动跟随“小规模价格战”。

动力电池仍然是关键支撑,海外销售将迅速增长

比亚迪之所以能在整个汽车行业中获得数百亿的利润,与电池业务的支持密切相关,是因为比亚迪能够获得数百亿的利润。

根据比亚迪官方月度产销快报,电池为比亚迪提供了大量的利润空间,比亚迪 2024 年内实现了 194.7GWh,与去年相比 150.9GWh 同步增长了 29.02%。

参照2024年宁德时代年报,其单Wh净利润为0.11元/元。wh,二线优秀电池制造商的单Wh净利润为0.03元/Wh。假设比亚迪单Wh净利润为0.07元/人,中性估计Wh,2024年全年自行车供电池净利润可支付136亿纯利润,占比亚迪2024年电子业务年净利润的36%,第四季度净利润的95%。

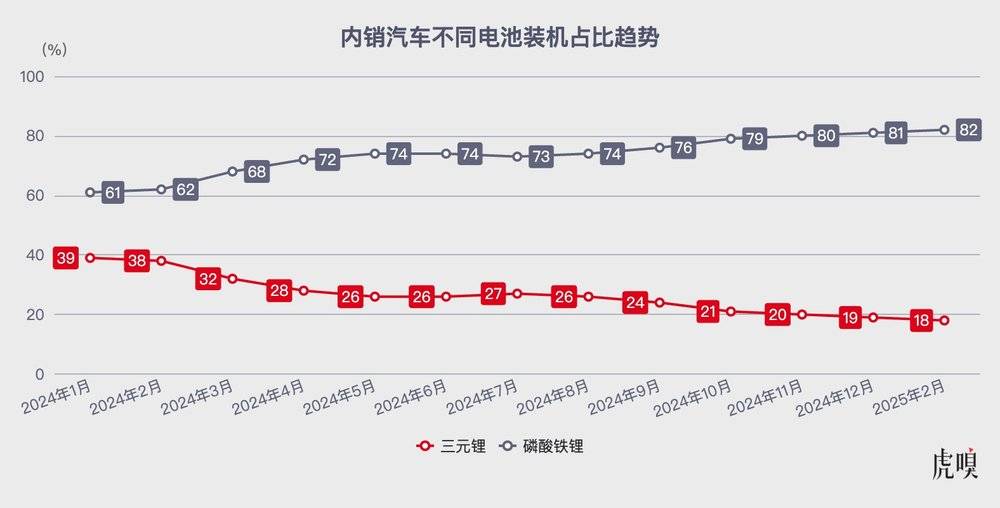

比亚迪全力下注磷酸铁锂电池,目前在磷酸铁锂电池技术方面仍处于第一梯队。据传闻,“超级E平台”选择的新一代刀片电池不仅推广了1000V平台,还提高了能量密度,基本上学习了宁德时代神奇的Plus电池的能量密度。

更加出色的整体性能,也有望在2025年为比亚迪的外部电池业务带来更多机遇。据高工业锂电池相关统计,去年,比亚迪仅为造车新势力提供了15.6GWh的动力电池,这部分电池可以为比亚迪创造10亿纯利润。

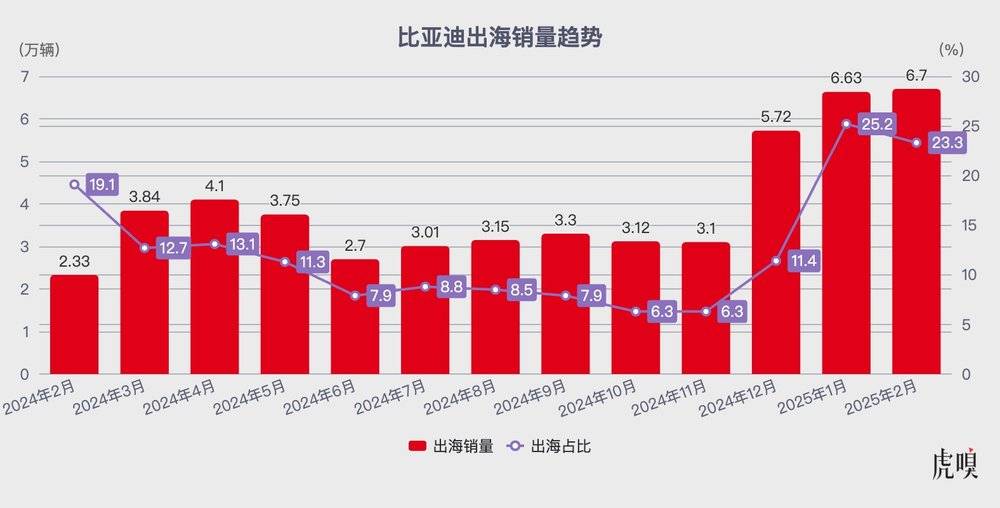

除了电池外供,2025年比亚迪发展的另一个重点方向,一定是出海。

我国 |

状态 | 规划年产能 | 出厂日期 |

|---|---|---|---|

| 泰国 | 完工 | 15万辆 | 2024年7月 |

| 乌兹别克斯坦 | 完工 | 5万辆 | 2024年6月 |

| 印度尼西亚 | 建设中 | 15万辆 | 预计2025年末 |

| 柬埔寨 | 建设中 | 2万台 | 预计2025年末 |

| 匈牙利 | 建设中 | 15万辆 | 预计2025年末 |

| 巴西 | 建设中 | 15万辆 | 原预计2025年 |

| 墨西哥 | 规划中 |

2024年中期,比亚迪完成了泰国和乌兹别克斯坦两家海外工厂的正式投产。但由于首次在国外落地,产能上坡并没有国内那么顺利。目前,出海仍然主要依靠自己的“滚装船”运输。2024年底出海销量的增长是其第二艘滚装船“常州”投入使用的结果。

而且今年一月,比亚迪还有两艘自有的滚装船“合肥”、“深圳”也投入使用,后者作为世界上最大的汽车滚装船,一次可以运输9200辆乘用车。2025年,比亚迪很可能会在这个级别的滚装船上投入4艘。随着自身运输能力的不断增长和海外工厂的不断落地,比亚迪2025年海外销量的不断增长正在逐步扫清障碍。

2025年,比亚迪的机遇和挑战

基于比亚迪最近的许多行动和2024年的表现,我们可以完全预测比亚迪2025年的销量。

首先谈到“智驾平权”的影响,比亚迪发布了DM。 5.0后在行业内保持了半年多的领先水平,也实质性拉动了插电式混合产品的销量增长;本轮“智能驾驶平等权利”也是如此。比亚迪有望在4月中下旬完成“清货”,实现“智能驾驶进攻”的本质。

即使其他同行以最快的速度跟进,“完善计划、前期路测、清仓、最终上市”的全过程仍需6-7个月左右。让比亚迪在15万元以下的产品中获得产品实力优势。

基于这种“竞争优势”,中性化估计,比亚迪仅凭“智驾平权”就可以实现15。~销售额增长的20%。

第二个是“非常E平台”,在这次新技术发布之前,比亚迪的纯电技术一直停留在2022年的“E3”.0 EVO“平台充电效率更慢,续航体验更差,对比亚迪纯电产品的销量影响很大,2024年第四季度比亚迪纯电产品市场份额与混合动力产品市场份额相差117%。

伴随着纯电新技术的发布和产品力的补充,智驾优势的叠加,中性化预测,纯电商独立销售有望再次获得25%~销售增长的30%。

最终出海,今年中性船队规模预计将达到5艘,预计总装载能力将达到4万辆,单船运输周期为4000辆。~50天(来回,具体时间视目的地而定),每年自有货运量可超过30万台;2025年中下旬,海外前两家工厂可完成产能爬坡,年平均产能预计达到15万辆;再加上比亚迪通过其他渠道出口(租用第三方运输能力),预计全年出口能力将提高40~50%,去到60~65万辆。

三重因素共同考虑,中性预计2025年比亚迪销量将达到550。~600万台(去年比亚迪产能已接近500万台,仍有近200万台产能新建)。在业绩方面,预计自行车业绩不会发生很大变化。(因为智驾是全系搭载的),也就是说,2025年营收有望再增长30%以上,净利润增长甚至超过30%。

必须注意的是,在业绩提升预期仍然明确的前提下,比亚迪在智能化方面仍然面临着巨大的挑战:大量“智能驾驶版”产品的上市必然会增加事故发生的概率。如果出现问题,可能会直接关系到消费者的信任,进而直接影响销量,造成供应链连锁风险;目前还是有供应商的高级智能驾驶计划。比亚迪将如何开发智能驾驶技术?逐步向更高层次的智驾方案进行自研覆盖,真正打造出属于自己的“智驾”标签。

持续多年保持稳定增长的比亚迪,仍然需要努力。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com