深度!一篇文章清楚地看到了济南商业市场

出品/Mall先生

发文/杨帆

2025年春天,济南首个以购物中心(不含奥莱)为基础资产的消费基础设施REITs在深交所提交申请。这意味着北方省会城市的商业发展进入了资本化运行的新阶段。

然而,济南作为山东省的省会,长期以来一直被青岛的光芒笼罩在商业市场上。虽然近年来商业市场有了很大的发展,但仍有很多商业伙伴对这座城市非常陌生。

因此,借助REITs的申报机会,本文将从济南商业市场格局、宏观经济发展、作者在济南商业市场的投资过程三个方面介绍这个“大明湖滨夏雨荷”的故乡济南。

总体市场概述:

三国争霸的商业格局

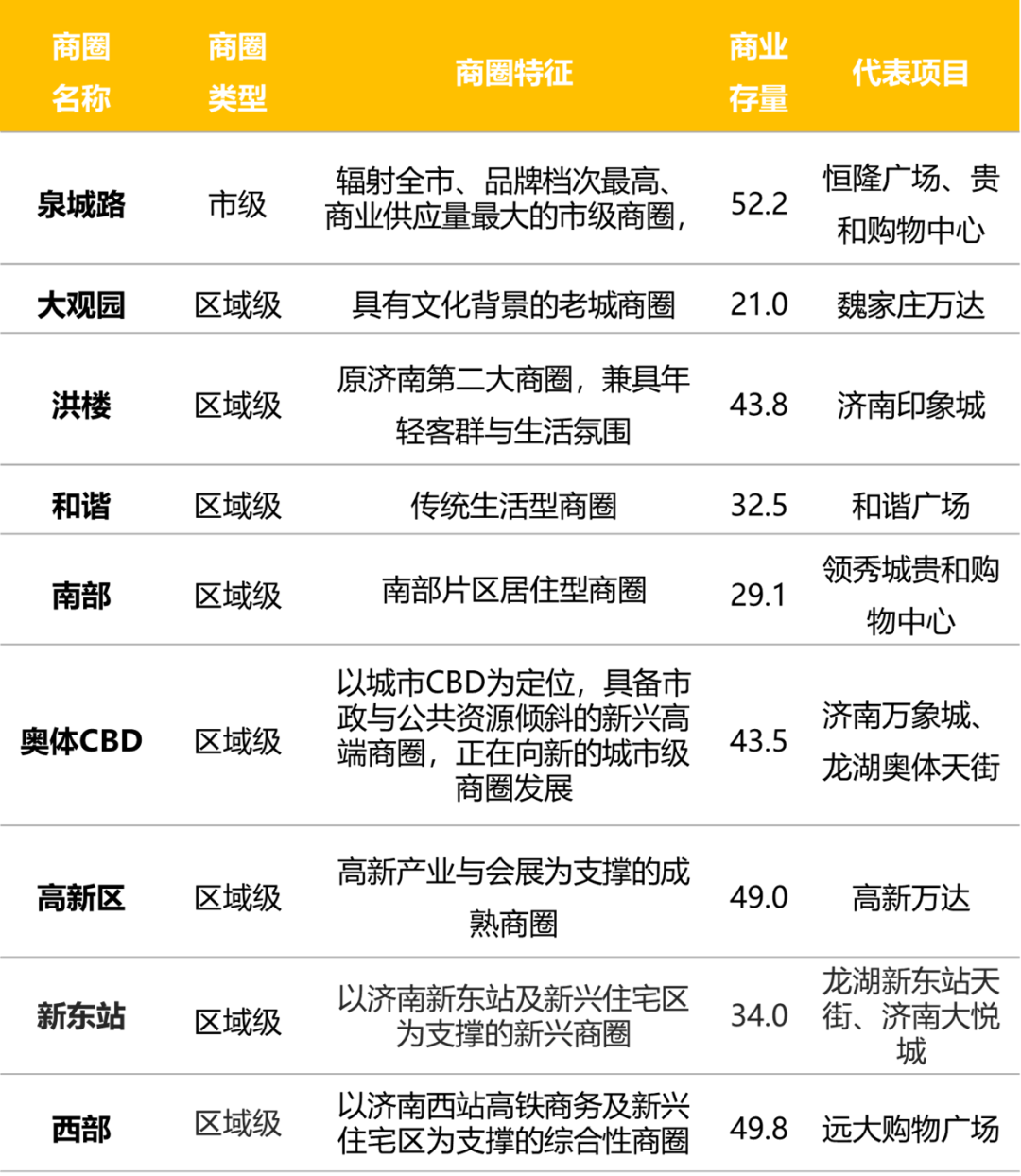

1、“一超多强”的商圈格局

以泉城路市级商圈为核心,济南商业呈现出多区域商圈协同发展的格局。

泉城路商圈拥有集中的商业项目(恒隆广场/贵和购物中心/世茂广场等)、全品类品牌矩阵(包括奢华、奢华、时尚消费)和文化旅游融合优势(紧邻大明湖、邬突泉、特色商业街),稳居全市商业制高点。

其它商业区呈现出差异化发展趋势:

奥体CBD商圈:万象城与龙湖奥体天街双核驱动,依托城市新CBD规划快速崛起,正在加速升级为城市级商圈。

西站和新东站区:随着住房率逐年提高,区域发展逐渐成熟,成为龙湖、万达等公司轻资产扩张的重点区域。

其他传统商业区:大观园、洪楼、和谐商业区、南部商业区等老牌商业区保持区域生活服务功能(中金绿发领秀城贵和购物中心REITs所在区)。

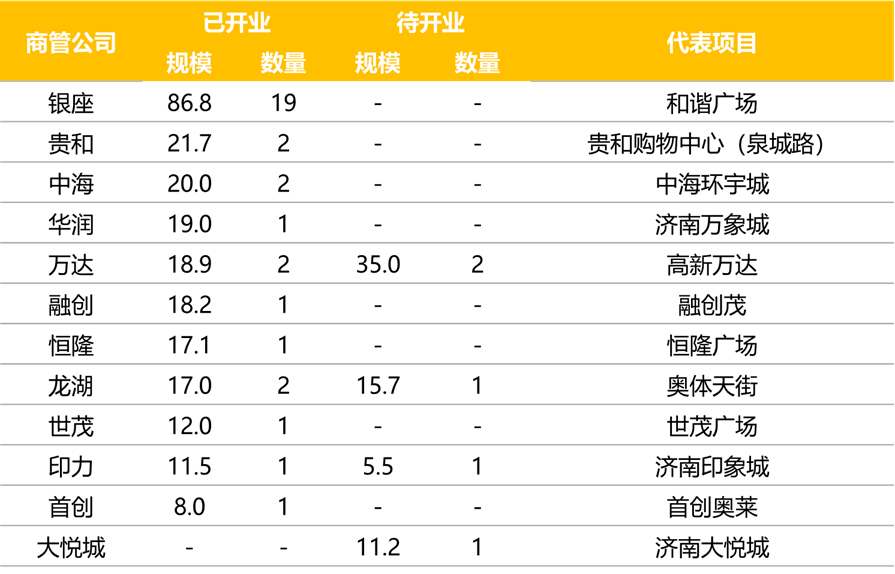

2、市场玩家竞争格局

当前济南市场本土企业与全国商业管理公司齐聚一堂。

其中,本土企业(如银座、贵和)凭借先发优势占据了老城区的规模优势和核心位置,主要以大众生活为导向(泉城路除贵和豪华外,其余均以大众生活为导向)。

全国开发商(如华润、万达、龙湖、中海)以中产阶级消费为主,依托全新的建筑设计形式,在新兴商业区布局占领市场。

3、典型的项目运营策略

各国国内头部商业管理公司均在济南落地其主要产品线代表项目。

但是由于贵和(泉城路店)紧紧抓住了重奢品牌资源,导致恒隆和华润在济南布局时,都未能达到其品牌中的最高标准。

恒隆入驻济南后,出租率在90-95%之间徘徊,近几年在采用奢华潮流定位之后,出租率有了明显的提高。

济南万象城开业之初,第一层基本闲置(传闻是为奢侈品预留位置),后续定位也要调整,转为奢侈品、二线奢侈品、高化品牌。

其他大众消费定位,如龙湖天街、万达广场、印象城、中海环宇城等。,聚焦优质生活、年轻时尚等。虽然定位上有同类型的竞争关系,但实际上并没有直接竞争,因为它们属于不同的商业区。

目前济南商业呈现向多中心发展的特点。由于空间发展有限,核心商业区没有新的项目供应,新兴地区的商业管理公司正在积极布局,呈现出激烈的竞争。

未来,随着城市多中心格局的深入,商业版图将迎来新一轮的重建。

4、市场租金水平

济南各商圈租金水平按照《中金中国绿发商业资产封闭式基础设施证券基金招募说明书》披露的信息逐步分布。

其中,泉城路作为城市唯一的核心商业区,租金处于最高水平,第二梯队是大观园和奥体CBD、由于商业处于起步阶段,高新和红楼、西部商圈的租金水平最低。

另外,从2024年龙湖地产中报公布的龙湖天街收入情况来看,龙湖位于济南的两个项目的收入效率(建筑规格)与长沙、青岛基本处于同等水平,略高(长沙人均GDP接近济南)。

在城市地位、开业日期和规模上,济南北宸天街与长沙芙蓉天街相似。

所以根据龙湖项目的收入情况,我们可以对济南和长沙在城市租金方面的潜力进行分析和判断。

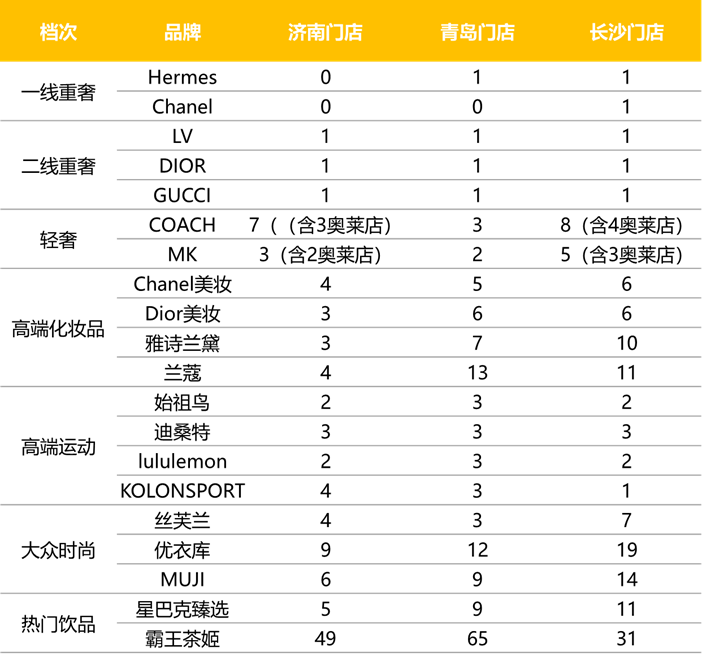

5、品牌层级

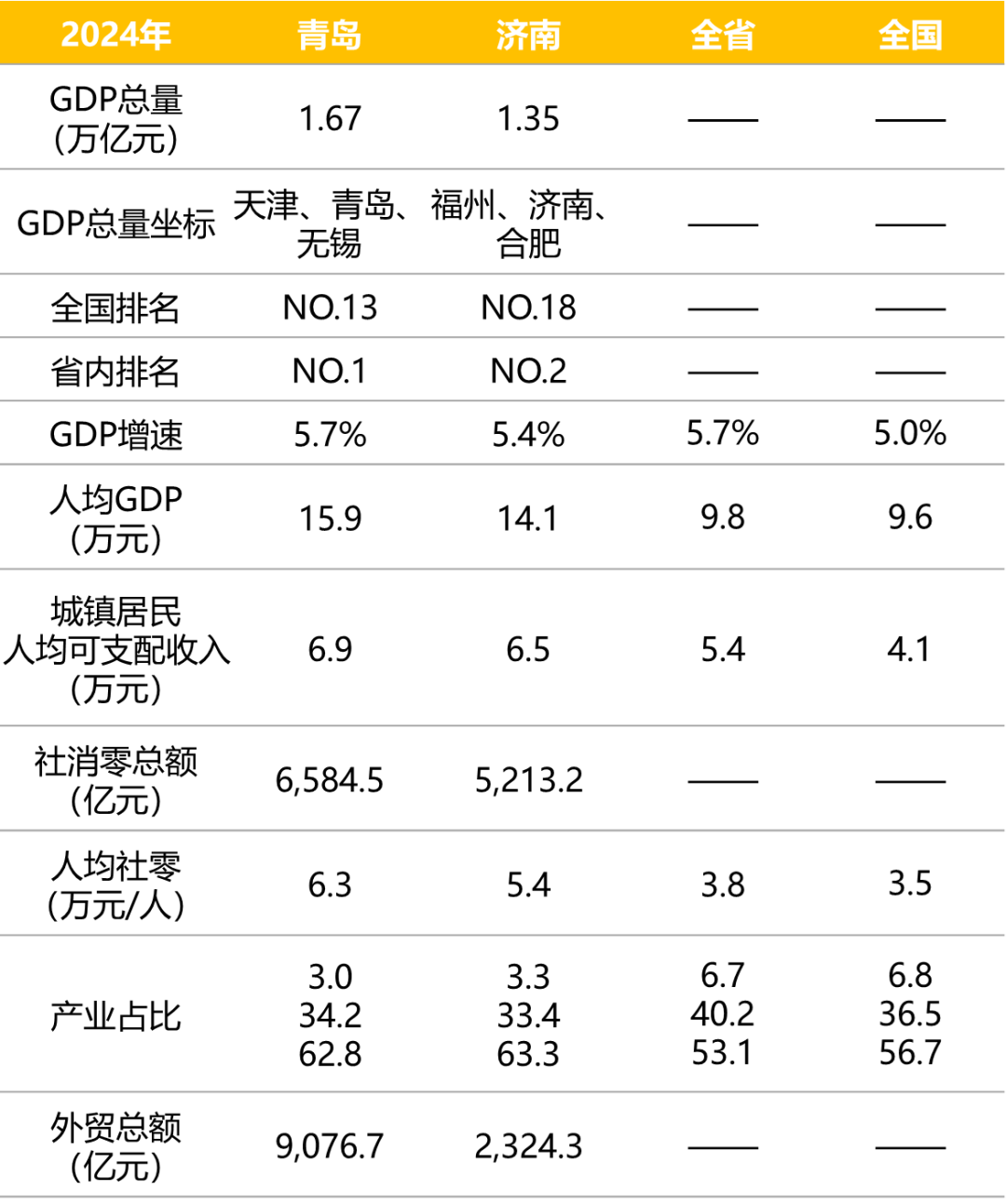

从品牌入驻情况来看,通过比较青岛(本省代表城市)和长沙(人均GDP水平与济南相近)的各级品牌数量,我们可以看到济南仅在二线奢侈品、奢侈品、高端体育代表品牌(以安踏集团为代表的高端体育品牌近年来积极拓展门店)的数量与青岛、长沙基本持平,其他一线奢侈品、高端化妆品、大众时尚、热门饮料代表品牌都处于落后状态。

可见,济南作为省会,在一定程度上受到品牌的重视,各种品牌都选择在济南开拓市场。然而,品牌在开拓市场后,抑制了济南市场布局的浓度。

当然,这也与济南之前购物中心数量少、整体业务发展滞后有关。结果济南零售品牌整体丰富时尚,落后于青岛和长沙,经济水平相同。

而且探索解决济南过去商业市场发展滞后的问题,必须从以前的城市定位和经济发展中寻求答案。

城市宏观经济:

省会定位由弱到强

与其他省份不同,济南在山东省“弱省会”战略框架下,长期以来一直处于“省会经济带”的功能定位,专注于政治和文化中心的职责,但产业发展相对保守。

由于传统产业主导,新产业培养滞后,其GDP长期位居青岛、烟台之后,全省排名第三。

2017年成为转折点:山东省启动“强省会”战略,通过行政区划调整(合并莱芜市)和资源整合,推动济南向科技创新和综合服务枢纽转型。

截至2024年,济南GDP达到13,527.55亿元(增长5.4%),位居全国第18位,与合肥、福州形成竞争梯队。

产业升级效果显著,第二产业增长4519.2亿元(增长5.8%),以电子信息、设备制造为代表的先进制造业成为核心推动力;第三产业增长8568.4亿元(增长5.2%),消费者经济贡献63.4%,浪潮集团、中国重汽等国内龙头企业与数字经济、生物医药等新产业形成“一体两翼”。

在人口和创新资源方面,居住人口超过1000万,依托52所高校和100多家省级以上科研机构,人才储备密度居全省第一。

在空间布局上,受黄河和南山的限制,虽然城市整体采用了“东延北跨”的策略,但实际发展的主轴是东西向,奥体、高科技等东部商业区成为新的增长极。2024年,社会消费品零售额达到5213.2亿元,汽车家电以旧换新政策和便民生活圈建设推动消费结构升级。

与山东省的“明星”城市青岛相比,济南在经济类型、产业路径和消费能源水平上有着鲜明的差异,原因可以概括为三点:

作为内陆省会,济南更依赖于优惠政策和内生创新,而青岛的港口优势和开放基因使其更容易融入全球产业链;

2.济南侧重于资本和技术密集型产业,如电子信息、设备制造等。青岛的产业布局主要是消费品制造业(家电产业)和临港产业;

在消费市场覆盖范围上,济南聚焦省内和中原腹地,而青岛辐射胶东半岛甚至日韩。

总体而言,济南作为山东省会城市,其经济格局和消费特点与内陆地区有着深厚的联系。

与青岛长期占领本省资源高地的沿海港口优势不同,形成了外向型商业旅游经济体系。

受内向经济结构(以当地需求为主)的影响,济南在商业类型发展上明显针对家庭大众消费,因此济南的商业时尚升级更新节奏比青岛慢。

济南投资旧事:

不需要购物中心吗?

2017年初去济南西站区的时候,眼前真的很清爽。道路宽阔笔直,新建筑排列整齐。但是出租车师傅的话很真实:“别看建筑的漂亮。这里医院没有医院,学校没有学校,甚至没有大超市。老济南人买房往东走。”

那一年参与项目并购时,遇到了一件耐人寻味的事情。在投模算账时,竞品同行比我们少估了一亿。

之后他们私下问:“济南这样的二线城市,大家怎么敢那个价格收?”

这样的偏见,在当时的投资圈并不少见。

年底注册合资企业时,外国股东的英文签名让工商行政管理局陷入困境。窗口小姐姐拿着材料反复确认:“中国人为什么要签英文名?”这时,我意识到恒隆广场开业已经六年了,济南真的很久没有建设外国项目了。

2018年做市场调研的时候,推广同事在项目旁边买了一杯9元的奶茶,皱着眉头说:“这种消费水平,项目之后就不好做了。”更无奈的是,投资者来看我的时候问我:“这里没有购物中心。是否意味着普通人不需要?”

事实上,此时此刻我们都没有意识到,济南的商业市场正在酝酿着一个新的变化。

转折点出现在2019年,我们赢得的项目成功开业,各种指标完美实现投模计算,一举成为基金中业绩最好的基石项目。

同时,作为济南多年来第一个新开业的购物中心,它似乎是一把钥匙,打开了济南商业升级的大门。此后,济南万象城、龙湖奥体天街相继落地,激发了济南的整体商业活力。

济南将于2022年进入轻资产扩张阶段。当我们参加济南东部某项目的投标时, “低价策略”向总部汇报,也被老板嘲讽为“下不为例。如果我们想以低价取胜,我们将来如何在同行面前抬头?”

很长一段时间后,我意识到竞争产品的同行价格更低,他们原本的很多费用都是直接“免费”的。激烈的竞争从侧面反映出,行业不再认为济南不需要购物中心。

预计2025年下半年济南西站龙湖天街开业。 | 济南西站区2024年

2025年再看西站区,被“老济南人”诟病的“睡城”已经充满了活力——龙湖、万达都开始了新项目,城市东部的投标项目即将开业。

济南商业市场缺口越来越少,多中心化格局越来越鲜明。

结语

自2017年初到济南以来,笔者见证了济南“强省会”战略实施的历史进程,经历了城市规划发展和商业格局迭代的双重变革。

这座北方“省会城市”,从重资产收购浪潮到轻资产扩张转型,从产业规划战略蓝图到商业规划成效绽放,一步一步,坚定地实现了规划蓝图。

随着REITs首次消费基础设施公开发行的破冰,济南商业市场即将迎来全链资产管理的新时代。济南商业市场有望在未来依托资本市场的力量创造新的未来。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com