瑞幸“包岛”开战“椰基攻坚战”,能否打开中国椰子消费的新想象?

在神秘的生物系统中,生态的变化往往存在于最后,就像美国德克萨斯州的风暴一样,来自亚马逊丛林中一只轻拍翅膀的蝴蝶。

类似的“蝴蝶效应”在中国现制饮料行业也在悄然进行。

随着行业进入万店时代,领先的头部品牌已经开始做一件更难的事情——卷入上游和供应链。今年上市的古茶和蜜雪冰城开始在招股书中加强自己的供应链布局。在过去的几年里,中国的“咖啡兄弟”瑞幸也在全球范围内掀起了抢豆热、建厂、开放供应链的浪潮,并频繁登陆原材料产地。

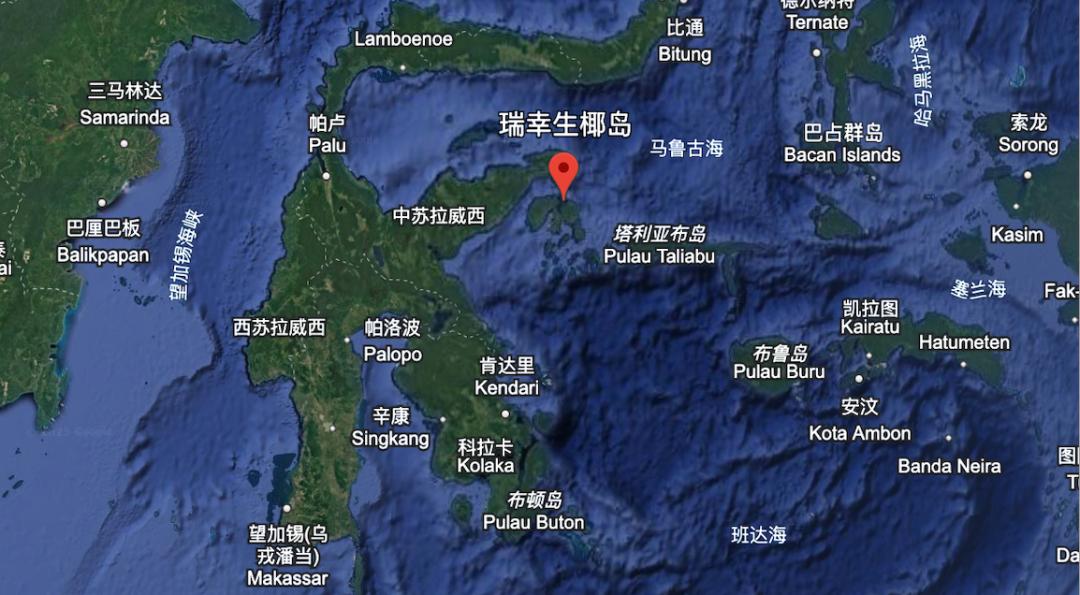

继巴西、中国云南等咖啡豆产区、横州茉莉专属产区之后,现在又把目光投向了另一种原料——椰子。据印尼当地媒体报道,瑞幸最近与印尼邦盖群岛县政府签订了“瑞幸咖啡专属椰岛”的产地合同。我们知道,在接下来的五年里,瑞幸将联合合作伙伴向邦盖群岛购买大约100万吨椰子,以确保椰奶的充足供应。

原料的重要性不言而喻,在当今饮料巨头卷规模、卷营销的时代,控制上游原料在一定程度上相当于产业链议价权和用户心智,但是我们更好奇:为什么是椰子?包住生椰岛,瑞幸图是什么?又会带来怎样的“蝴蝶效应”?

回答这些问题,还需要从“一颗椰子”的故事开始。

1、“椰子焦虑”背后的“万物皆可椰”

椰子作为中国消费市场的“明星水果”,近年来一直有很强的存在感。

椰子不再局限于以椰汁为代表的传统餐饮场景,而是逐渐演变成一种新品类、新风味,“一切都可以椰子”甚至成为流量和消费密码。

谁在推动椰子爆发,从默默无闻的水果到包括多种产品在内的新品类?

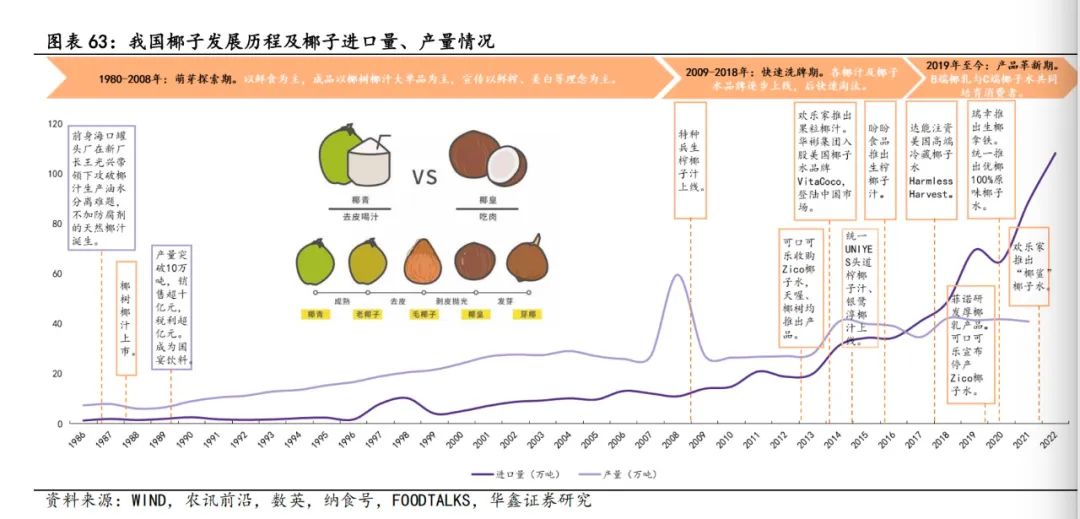

根据行业研究者的划分,过去中国椰子消费可简单地分为“萌芽-探索-爆发”三个阶段。

20世纪80年代至20世纪初,以椰子树为代表的国内企业突破了椰子汁制造的油水分离问题。然而,由于椰子产能不足,中国人仍然以“新鲜椰子为主,椰子汁为辅”。

直到2008年,进入探索期。随着椰子进口控制的放开,一批椰子汁品牌和代工厂相继崛起,椰子汁成为家喻户晓的品类,但椰子在客户中并没有作为一种口味大规模普及。

真正吹遍消费圈的“椰风”,正是瑞幸发挥了关键作用。

2020年,瑞幸上新生椰拿铁,创造了“一秒钟内售完”、截至2025年1月底,这款以椰奶为主要原料的“超级单品”四年累计销量已超过12亿杯,相当于每分钟卖出570杯。

与椰汁相比,培养顾客的饮用习惯需要十几年的时间,“生椰”用了不到一年就成了顶流,这在业界是个例外。

根据生椰拿铁引起的现象级飓风,带动了现制饮料圈的集体跟进,「咖门」数据显示,超过90%的品牌跟随瑞幸推出了新的椰子元素产品。无论是星巴克、nowwa等咖啡品牌,还是西茶、奈雪茶、coco等新茶品牌,各种生椰系列、生椰系列、椰椰系列层出不穷。有媒体评论说:“新茶的‘生命’是椰子给的”。

当“生椰子”成为一种爆炸性的风味,也带动椰子品类进入商品创新和爆发阶段时,椰子水、椰子果冻、椰粉、厚椰奶等新产品形式相继崛起,中国人对椰子的消费也迎来了一条快速增长的曲线。

根据天猫TMIC发布的《2020植物蛋白饮料创新趋势》数据,在小红书等社交平台上,“生椰拿铁”甚至引发了客户的饮料自制热潮,在植物蛋白饮料中,椰子风味增长了109%,深受消费者追捧。

但是随之而来的,却是产业链中难以掩饰的“椰子焦虑”。

第一,椰子产能不足带来的“原料焦虑”。

根据海关总署的数据,中国市场每年对椰子的需求超过40亿,但海南椰子的年产量基本保持在2-2.3亿次左右,国内供应能力远远不够,这意味着我们需要从印尼、泰国、越南等东南亚进口大量椰子,以确保顾客的“椰子自由”。前椰子集团董事长赵波表示,椰子集团进口椰子的比例高达90%-95%。

第二,椰子供应链薄弱带来的“质量焦虑”。

椰子虽然是非季节性结果,没有明确的产季,甚至是高产作物,但近年来,随着椰子需求的飙升,越南、泰国等产区遭受了极端天气的减产,椰子迎来了价格上涨的浪潮。与此同时,行业还没有建立统一的标准和供应链体系,导致椰子基产品质量参差不齐。

第三,椰子产品创新能力不足所带来的“品类限制”。

据「财经无忌」不完全统计,近年来椰子的流行也带来了一批以椰子为主的新消费品牌和线下椰子店。但是,当行业内的玩家纷纷涌入椰子跑道时,难免会出现商品内卷和同质化的现象。如何把椰子基市场做大做好,当然不能只靠一个“生椰子拿铁”。

从这个角度来看,生椰拿铁爆红四年后,如何解决这三种椰子焦虑是从业者需要直接面对的共同课题。

2、包裹生椰岛,瑞幸的意图是什么?

在瑞幸承包这个“生椰岛”之前,与海南、泰国等消费者熟悉的椰子产地相比,大多数人对邦盖群岛及其背后的印尼并不熟悉。

但事实上,印尼作为世界上最大的椰子种植和椰子产品生产国之一,2023年椰子出口值占全球椰子出口总额的38%。由于地面跨越赤道,阳光充足,气候潮湿多雨,在我国,印尼是最适合种植和生长椰子的国家之一,也是最重要的椰子进口国之一。

一位熟悉椰子产业分布的业内人士向我们解释说,邦盖群岛位于印尼中苏拉威西省东部,是当地著名的椰子产区,年产量约20万吨。这里的椰子质量上乘,遵循“不催产,不提前砍伐”的自然生长规律,椰子也是很多当地人的收入来源。

印尼“包岛”,瑞幸的意图是什么?原因并不复杂。当现有饮料行业的“供应链”成为竞争的明牌时,行业玩家加码上游规划的真实意图是保证供应、质量和保持核心竞争优势。

第一张明牌是“保供”。

若以生椰系列饮料简单计算,瑞幸目前已成为中国椰子消费最多的饮料品牌之一。

公开资料显示,2024年,瑞幸生椰系列咖啡饮料销量超过7亿杯,平均每天销量超过200万杯,相当于每天消耗超过50万颗椰子,算下来,一年消耗约20万吨椰子。

我们还了解到,瑞幸近年来的椰奶采购量也在不断增加。如果转化为椰子消耗,这个数字从2021年到2024年从3万吨飙升到20万吨左右,年均增长率超过88.2%。瑞幸背后的许多椰奶供应商已经正式宣布了生产计划,这也印证了这一趋势。

在椰子消耗量巨大的情况下,瑞幸包岛最直观的意图就是“保供”,尤其是在椰子“涨价潮”下,保证产能稳定供给,熨平产业链的不确定性,实际上尽力保证下游消费者的“椰子自由”。

第2张明牌是“保质”。

公司深入椰林参与“最后一公里”,除了保证椰子源的稳定供应外,还有一个很大的优势就是可以为原料供应制定统一的标准。很多人不知道椰子从种植到开花需要5个结果。~七年来,采摘时间、采收方式、椰子甜度、椰肉厚度等都会影响椰基产品的最终质量。

换句话说,瑞幸可以深入参与椰子种植,收获生产制造的各个环节,建立更好的“椰子”的标准。其实大企业更擅长利用好原材料,掌握质量控制。上游扎实的布局也为下游产品和更好的消费者口味提供了保障。

三是要保证自己独特的竞争力。

中国现有饮料的竞争焦点似乎是“价格战”,但实际的底层竞争逻辑已经转变为通过规模优势和供应链优势来保证利润和支撑扩张。

瑞幸已经验证了这种竞争逻辑的有效性。

去年以来,在咖啡豆价格大幅飙升的背景下,瑞幸宣布逆势降价——一方面降低了加盟商的原材料采购价格,另一方面宣布“9.9元活动将继续”。最新财务报告显示,瑞幸去年第四季度首次实现了双位数营业利润率、利润和扩张,其背后是供应链“挤水”。

椰子也是如此。这个完整的“椰子供应链”也为瑞幸的规模优势和成本优势不断加厚,从上游原料到中游椰子供应商生态再到下游超过2万家门店网络。

3、复制咖啡,中国椰子消费的新想象是什么?

看到椰子核心产区的不仅仅是瑞幸。

受益于《区域综合经济伙伴关系协定》(RCEP)、包括瑞幸在内的“一带一路”倡议等贸易政策,以及国内以椰子加工为主的B端供应链企业,也深入东南亚。越来越多的中国企业和品牌正在直接从产地采集 自建厂的方式保证了国内椰子的供应。

印尼的椰子逐渐成为印尼和中国产业合作的新亮点。印尼总统佐科曾表示,印尼椰子产业发展潜力巨大,政府将采取更多措施促进椰子产量增加和产业附加值增加,促进产业可持续发展,为国家带来更多经济效益。

走向海外,深入全球产业链,类似的商业故事其实早就发生在中国的半导体显示器、家电等中国品牌身上,可以说,通过原料端堵点,这是一个市场和行业想要做大、做好的前提。

毫无疑问,瑞幸打造“生椰岛”已经开了个好头,但是下一步,如何带动行业的积极发展,是一条需要耐心、长期主义的新路。

目前,椰子基品类教育仍处于早期阶段。根据中国食品工业协会的数据,2023年椰子基饮料市场规模已超过300亿元,复合增长率已超过20%。然而,与豆浆、燕麦奶等完善的植物基品类相比,还有一定的距离。

从多方面来看,行业面临的长期挑战主要分为两个方面:第一,上游必须保证椰子产能的稳定供应,第二,下游品牌需要不断提高消费者的品类认知度。

对于前一种情况,中国品牌需要更多地介入上游产区,解决实际问题。比如印尼椰子产业,包括邦盖群岛,前景广阔,但也存在种植成本高、种植粗放等挑战。在这方面,我们了解到,除了采购之外,瑞幸还将在未来联合合作伙伴在当地建立农业种植中心,以增加椰子产量,为农民提供苗木、化肥等生产要素的支持,以扩大种植面积。这些行动都是为了促进当地椰子产业的可持续发展。

对于后者,行业玩家需要围绕客户多样化的场景,结合健康、社会化、情感化等消费趋势特点,打造更具特色的差异化产品。这些“老套路”已经失效,仅仅依靠跟随热点、更年轻的包装或单一的营销故事。

为了提高椰子的品类认知度,我们必须回归消费者的场景。一方面,我们应该围绕年轻人进行口味创新,探索椰子基产品的多样化形式,充分发挥椰子的易于搭配的特点。比如瑞幸“生椰子拿铁”的成功,已经印证了咖啡容易搭配的创新趋势。用椰奶代替拿铁里的牛奶更符合中国人的口味。

另一方面,我们可以创造“椰子文化”。参考瑞幸和巴西咖啡的破圈实践,相信在不久的将来,印尼椰子也将成为中国椰子消费浪潮中的新宠儿,从瑞幸巴西咖啡文化节、专业评价沙龙到各种主题店。

在某种程度上,在中国,“椰子”正在经历和咖啡一样的黄金时代。随着更多的中国企业和品牌深入上游,抛光供应链,给椰子市场带来更多的想象力,中国的椰子消费也将迎来一个爆炸性的新时代。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com