暴跌80%成为最差的酒企,谁能拯救“酒鬼酒”?

从2019年到2021年,白酒股迎来了一个非常大的牛市。作为高端白酒的新贵,两年多来,白酒股价暴涨超过20倍,市值一度接近1000亿大关,成为当时表现最好的上市白酒公司。

此后三年,白酒陷入调整周期,白酒业绩大幅下滑,股价暴跌超过80%,成为上市白酒公司中表现最差的。

风停了之后,已经跌入谷底的酒鬼酒,还有筹码回到巅峰吗?

01 新教练难以挽回颓势

在过去的几年里,酒鬼酒的表现非常糟糕。

2023年,酒鬼酒营收大幅下降30%,净利润大幅下降47.7%,是业绩下降最严重的上市白酒公司。今年只有3家a股上市白酒公司净利润下降,只有2家公司营收下降,只有1家公司营收和净利润下降。

也许是看到了发展的衰落,近年来人事变动频繁的酒鬼酒又换了教练。2024年2月,中粮酒业董事长高峰接任王浩,成为酒鬼酒新董事长。

高峰上任后,最大的变化就是前线收缩,聚焦湖南本土市场,最初是酒鬼酒,但效果并不立竿见影。

根据最新公布的业绩预测,2024年酒鬼酒收入约为14.23亿元,同比再次大幅下降49.7%;净利润为1000万-1500万元,同比下降98.17%-97.26%,距离亏损只有一步之遥。

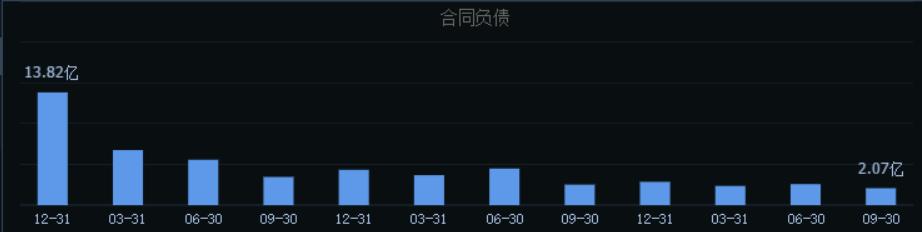

前瞻性的财务指标,如库存、合同负债等,可以更清楚地看到酒鬼酒目前的经营困境。

截至2024年第三季度末,企业存货16.7亿元,同比增长15%,创历史新高,存货周转天数接近1300天,远超行业平均水平800天左右;代表预付款的“合同负债”仅为2.07亿元,同比下降近20%,创下近几年的新低。由于下游销售不佳,经销商提前付款的想法自然也大幅下降。

▲来源:同花顺

酒鬼酒对经营效益大幅下降的解释是:白酒行业仍处于深度调整周期,行业挤压竞争趋势加剧。也就是说,即使撤离湖南本省市场,酒鬼酒仍有心无力。

目前,湖南省的白酒行业仍然是世界知名品牌。茅台、五粮液、泸州老窖股份有限公司、洋河等国内白酒企业占据三分之二的市场份额,湘窖、武陵等知名白酒企业也严重挤压酒鬼酒。

根据2023年的销售规模,在湖南280亿白酒行业中,酒鬼酒的市场份额只有3%左右,显然负担不起区域龙头的称号。

相对于其它深耕区域市场的二线酒企,更能看出酒鬼酒在当地区域市场的无助。

2023年,古井贡酒在安徽省的市场份额可以达到30%,而今天的世界在江苏的市场收入占了15%。正是因为他们在不断深耕的地区市场表现出色,这两家葡萄酒公司近年来才能在行业低迷时期表现出强大的增长潜力。

02 冒进的代价

酒鬼酒作为a股最早上市的葡萄酒公司之一,也曾经有过风光无限的时刻。

1998年,即上市第二年,酒鬼酒净利润接近2亿元,超过了当时尚未上市的贵州茅台,在白酒行业仅次于如火如荼的五粮液。

2015年,中粮集团成为公司的实际控制人,酒鬼酒迎来了第二个亮点。

在中粮央企的加持下,酒鬼酒逐渐走出湖南市场,2019年开启品牌战略。高端品牌“内部参考系列”价格持续上涨,与贵州茅台直接相比。

随着渠道的扩大和品类的升级,二线品牌酒鬼酒成为随后白酒行业复苏的最大受益者之一:2015-2022年,公司营收从6.01亿元增长到40.5亿元,净利润从8000多万增长到10亿以上。

当企业发展顺利、高速增长时,往往容易高估个人能力,忽视时代机遇和行业规律,进而推出激进的扩张战略。

面对巨大的形势,时任董事长王浩提出了“走向百亿”和“深度全国化”的目标,旨在通过“吸引投资、改变增长”的扩张方式快速成长:从2019年到2023年,酒鬼酒经销商数量从528家飙升至1774家,经销商的囤货,成为酒鬼酒最初表现的技巧。

在品牌力和产品力还不够火的背景下,渠道端盲目扩张和疯狂囤货,带来了暂时的业绩提升,但却为后续衰退埋下了许多隐患。

近两年来,白酒行业进入了股票竞争的内卷时代。在销售不畅、库存高的压力下,经销商不得不降价抛售回笼资金。“内部参考纳瑞祥”零售参考价1599元,在电商平台上只卖880元,与贵州茅台终端的高溢价形成鲜明对比。终端价格倒挂,使得酒鬼酒精心维护的高端形象逐渐崩溃,业绩恶化。

那时蜜糖,这时砒霜。

03 下一根救命稻草

酒鬼酒从巅峰跌到谷底,并不是没有机会再次崛起。回顾过去,企业实际上经历了逆境翻盘的奇迹,这是一个更加困难的商业困境。

2012年,酒鬼酒遭遇了轰动全国的塑化剂事件,公司经营状况直线下降。2013年至2014年,公司营收下降70%以上,连续两年亏损,濒临退市。生死攸关的时候,是中粮及时接手干预,帮助酒鬼酒逐渐走出低谷,重新焕发青春。

▲来源:同花顺

现在再一次来到命运转折点的酒鬼酒,似乎又迎来了新的救命稻草。

2月24日,酒鬼酒官微发布消息:胖东来董事长于东来考察酒鬼酒,并与公司高层就未来合作进行了深入交流:希望今后在零售渠道拓展、商品创新推广等领域进行深入合作,共同把酒鬼酒打造成中国优秀企业。

消息一出,当天酒鬼酒股价一变,直线上涨。虽然具体合作项目当时没有确定,但胖东来的神秘色彩显然让投资者对双方的合作充满期待。

胖东来作为中国零售业的标杆公司,其经营风格受到商界的高度赞扬。于东来改造了许多陷入困境的知名企业,如一步一步高,展现了其复兴能力和经营策略的普遍性。

近年来,酒鬼酒全线下滑,除盲目扩张外,其背后还反映出白酒行业小众香型的困境:近年来,以茅台为代表的酱香型白酒凭借资本优势加快了品类扩张,以五粮液为代表的浓香型白酒“轻度化” 高性价比的策略巩固了中端市场,而酒鬼酒的主要香味受众较少,在商品、渠道、品牌等方面逐渐面临边缘化风险。

这一产品定位受到质疑,同样有机会在胖东来的改造下重新焕发生机。

虽然胖东来只有13家店,但年收入接近200亿,有自己的流量标签。如果酒鬼酒的产品能得到胖东来的大力支持,重点推荐在胖东来店的高端货架上,公司面临的渠道困境和品牌认知可能会得到很大的修复;

处理商品困境的主要抓手,或许是此前舆论盛传的联名品牌。

白酒品类的联名品牌一直是胖东来的爆款品类。胖东来曾与河南地区白酒公司宝丰酒厂合作推出的香型白酒“白酒”和“自由爱1995”,也是小众香型,但在胖东来品牌塑造和流量加持下,成为线上名人品牌,宝丰酒业赚了不少钱。

除了为渠道突破、品牌拓展和产品创新提供支持外,胖东来还有很多内部管理体系、产业链建设、客户培训等方面的经验。

如果合作顺利,胖东来也许真的会像当年的中粮一样,成为拯救酒鬼酒的下一根救命稻草。

本文来自微信微信官方账号“市值观察”(ID:shizhiguancha),作家:师兄,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com